免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-02-13 16:10

春節(jié)剛過完,日本稅局前方傳來好消息,為了適應(yīng)稅制改革環(huán)境建設(shè)的順暢,推行了“二成特例”及“少額特例”的舉措。

所謂的“二成特例”指的是減輕免稅企業(yè)自愿選擇成為合規(guī)發(fā)票發(fā)行企業(yè)時的負(fù)擔(dān)。

“少額特例”指的是對一定規(guī)模以下的經(jīng)營者事務(wù)負(fù)擔(dān)減輕措施。

一、減輕免稅經(jīng)營者作為合規(guī)發(fā)票發(fā)行經(jīng)營者的負(fù)擔(dān)

通過采取3年的減輕負(fù)擔(dān)措施,將免稅企業(yè)成為發(fā)票發(fā)行企業(yè)時的納稅額減至銷售稅額的20%,力求緩和納稅金額的劇變。通過該措施,與簡易征稅制度的適用情況相比,進(jìn)一步減輕了納稅負(fù)擔(dān)。

二、對于小規(guī)模企業(yè)稅收事務(wù)負(fù)擔(dān)減輕措施

對于與小規(guī)模企業(yè)進(jìn)行的小額交易,對于低于1萬日元的應(yīng)稅采購,將采取6年的事務(wù)負(fù)擔(dān)減輕對策,即使沒有保存發(fā)票,僅用賬簿記賬即可扣除入稅額。

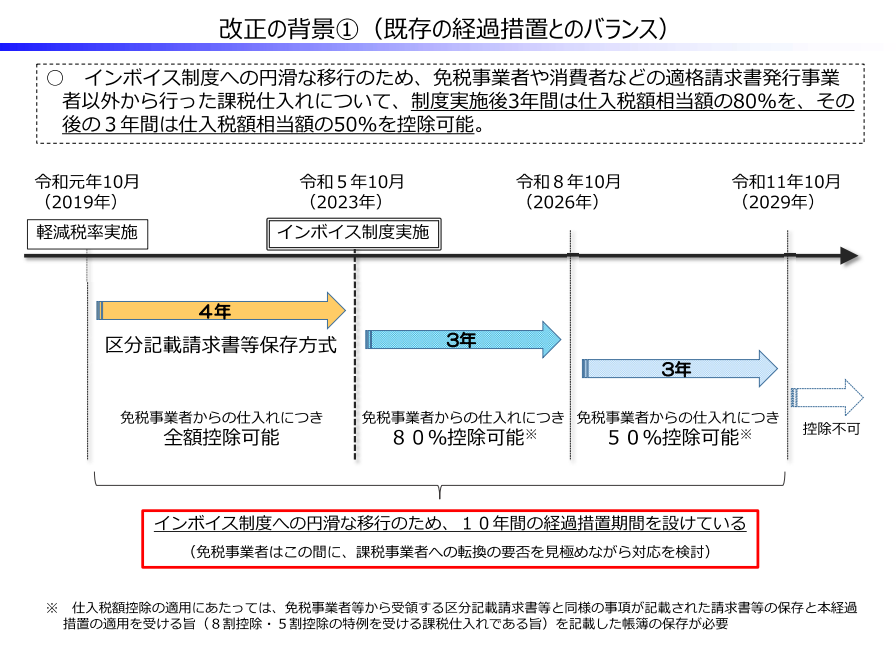

01關(guān)于小規(guī)模經(jīng)營者稅收負(fù)擔(dān)減輕的措施

為順利過渡到發(fā)票制度,對于免稅企業(yè)、消費者等的征稅采購(合規(guī)發(fā)票發(fā)行企業(yè)除外)發(fā)票,設(shè)置了10年的過渡期措施:

1)發(fā)票制度實施前4年,即2019年10月1日-2023年9月30日,從免稅企業(yè)購買產(chǎn)品,沒有合規(guī)的JCT發(fā)票,可獲得全額JCT抵扣;

2)制度實施后3年內(nèi),即2023年10月1日-2026年9月30日,從免稅企業(yè)購買產(chǎn)品(沒有合規(guī)的JCT發(fā)票),可獲得采購發(fā)票JCT金額中的80%抵扣。

3)再往后三年內(nèi),2026年10月1日-2029年9月31日,從免稅企業(yè)購買產(chǎn)品(沒有合規(guī)的JCT發(fā)票),僅可獲得采購發(fā)票JCT金額中的50%抵扣。

4)2029年10月1日之后,從免稅企業(yè)購買產(chǎn)品(沒有合規(guī)的JCT發(fā)票),不可獲得采購JCT金額的抵扣。

圖片來源:日本稅局官網(wǎng)

小規(guī)模企業(yè)納稅額的負(fù)擔(dān)減輕措施

為減輕免稅企業(yè)自愿選擇成為合規(guī)開票人的負(fù)擔(dān),無論什么行業(yè)的免稅事業(yè)者申請JCT的,只要在基準(zhǔn)期銷售收入符合簡易申報要求,可以不用事先提交簡易申報申請,也可以在2023年10月1日開始頭3年按銷售稅額的20%來繳稅,即視為有80%的成本抵扣。

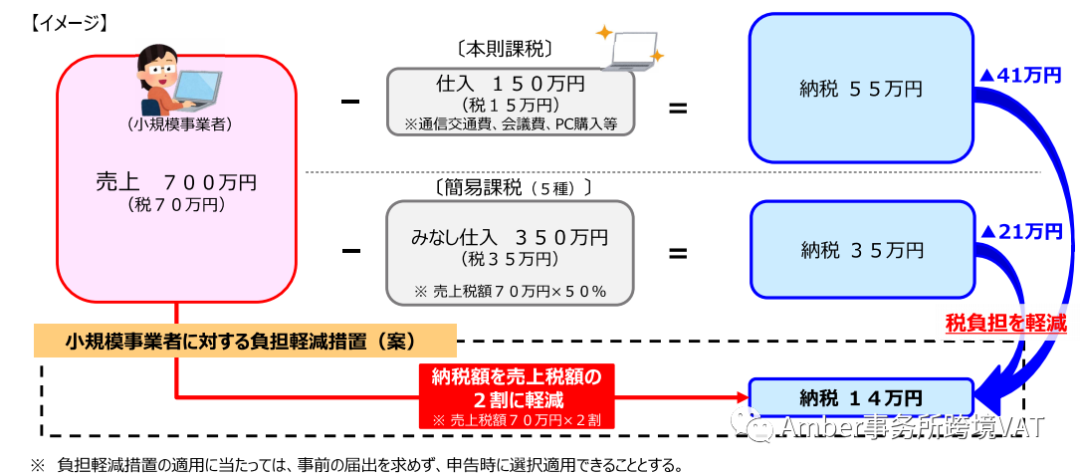

舉例如下:

某小型運輸通信企業(yè)年應(yīng)稅銷售額700萬日元,則消費稅為70萬日元。

(1)按原則申報,如提供抵扣發(fā)票的采購成本(例如進(jìn)口產(chǎn)品價值)為150萬日元,那么申報納稅金額為700*10%-150*10%=55萬日元;

(2)按簡易申報,運輸通信業(yè)企業(yè)不需要提供抵扣發(fā)票預(yù)估的采購成本為銷售額的50%,那么申報納稅金額為700*10%-700*50%*10%=35萬日元;

(3)按照此次小規(guī)模企業(yè)納稅額的負(fù)擔(dān)減輕措施,不考慮行業(yè),申報納稅金額為銷售稅額的二成來繳稅,那么申報納稅金額為700*10%*20%=14萬日元。

因此,此次按小規(guī)模企業(yè)納稅額的負(fù)擔(dān)減輕措施,這個運輸通信企業(yè)比原則申報及原簡易申報稅負(fù)分別減輕41萬日元、21萬日元。

圖片來源:日本稅局官網(wǎng)

舉例-稅負(fù)減輕措施與簡易申報的對比

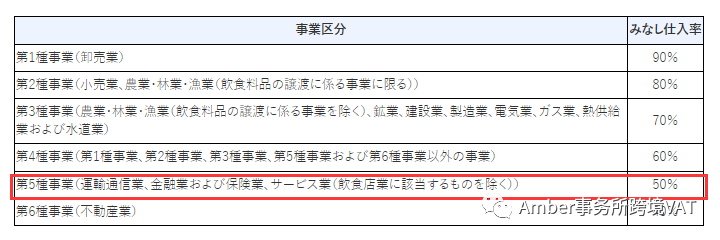

對于中國的Amazon等電商企業(yè),簡易申報的認(rèn)定抵扣率為80%,即小規(guī)模經(jīng)營者的負(fù)擔(dān)減輕措施 (草案)實施后繳納稅金的計算方法與簡易申報一致,所需要繳納的稅金也一樣。

圖片來源:日本稅局官網(wǎng)

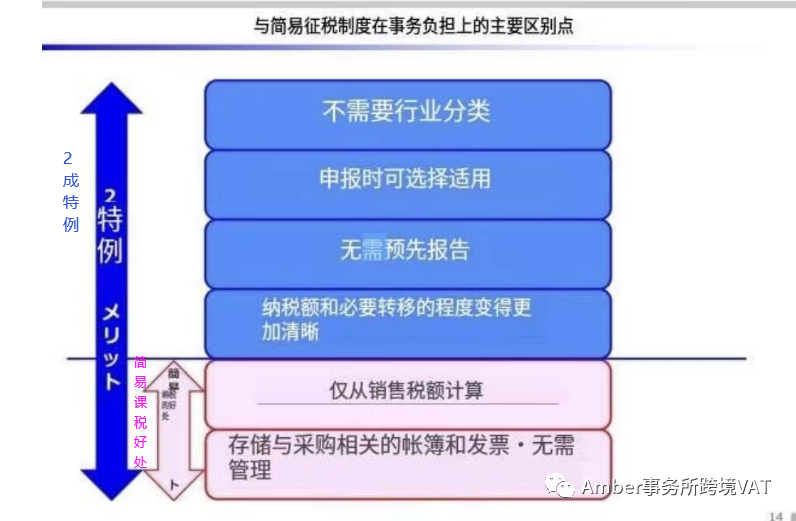

區(qū)別在于:

1)簡易申報至少需要在會計年開始的前一天提交簡易申報的申請書,而《稅負(fù)減輕措施》不需要提前申請,只需要在申報表上簽字選擇適用即可。

2)接受簡易申報的企業(yè),除非停止?fàn)I業(yè),必須保留使用2年簡易申報才可以新在納稅期開始至少提前1天主動申請調(diào)回標(biāo)準(zhǔn)申報,而《稅負(fù)減輕措施》則沒有此連續(xù)兩年的使用限制。

3)簡易申報的業(yè)務(wù)分類和認(rèn)定抵扣率掛鉤,分類不同,抵扣率不同,而《稅負(fù)減輕措施》中的抵扣率不需要看行業(yè)分類,統(tǒng)一為80%。

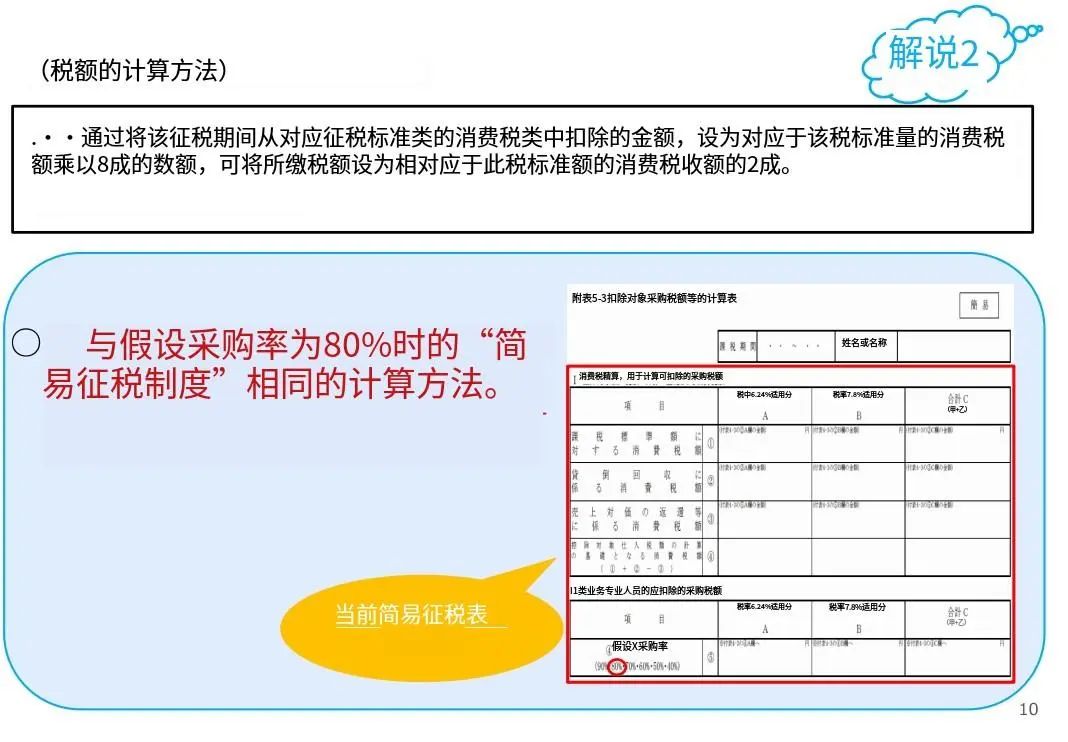

4)《稅負(fù)減輕措施》的實施更加簡單:

1)僅從銷售稅額計算;

2)與采購有關(guān)的帳簿或發(fā)票不需要管理和保存。

圖片來源:日本稅局官網(wǎng)

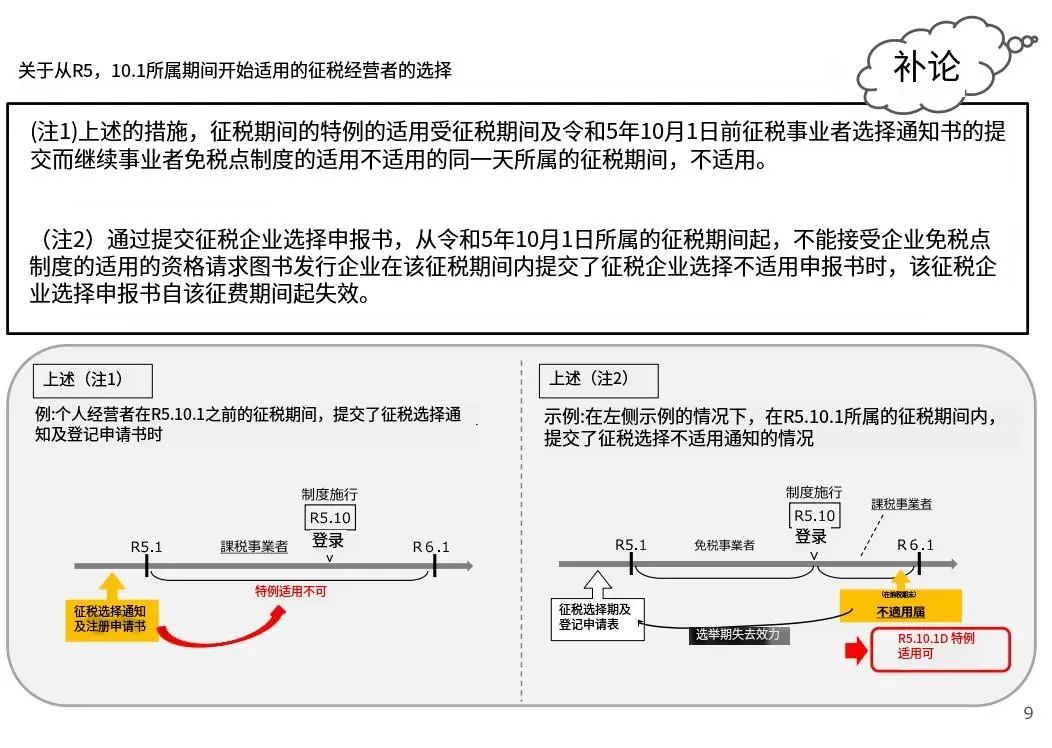

1、免稅義務(wù)的企業(yè),在2023年10月1日之前主動申請為納稅實體,于2023年10月1日開始成為課稅企業(yè)。

舉例:

2021年及之前年銷售額小于1000萬日元的企業(yè),在2023年還沒有納稅義務(wù)。

2、 “二成特例”不適用于2023年1月1日起作為納稅實體的企業(yè)。

圖片來源:日本稅局官網(wǎng)

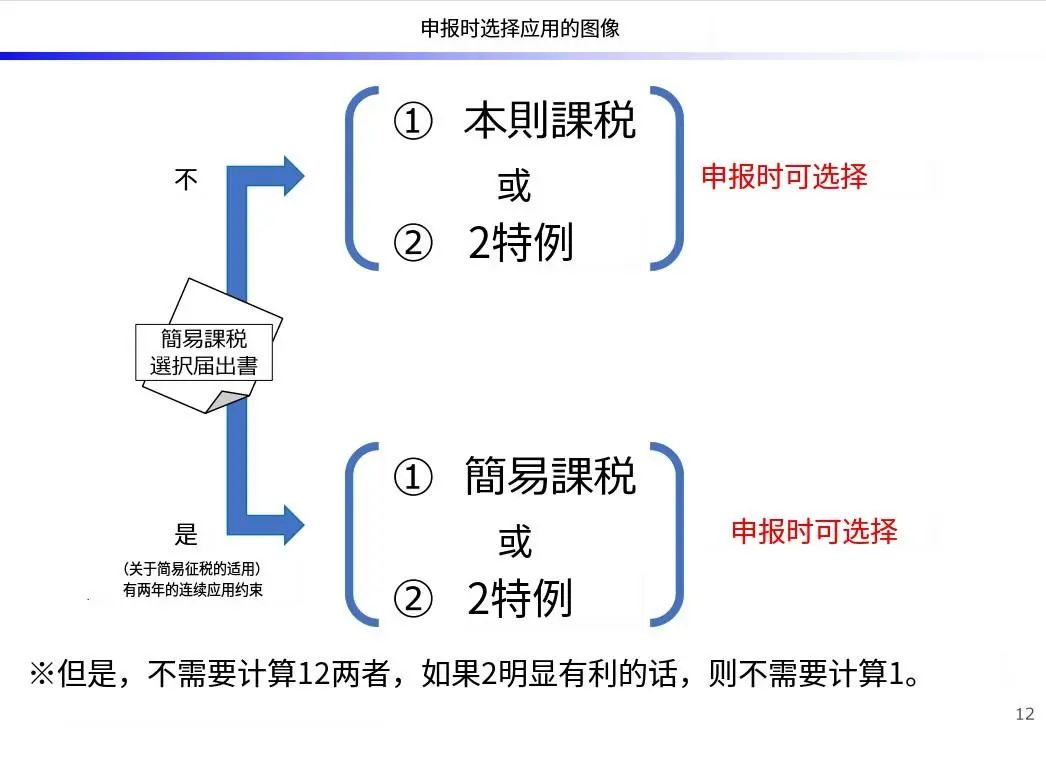

稅負(fù)減輕措施生效后,申報時可以選擇更優(yōu)的納稅方案

申報的時候,不需要事先提交《簡易課稅選擇屆出書》,可通過計算, 是按照原則課稅申報,簡易課稅申報,還是“二成特例”的申報稅負(fù)更少,申報的時候可以自由選擇提交。

圖片來源:日本稅局官網(wǎng)

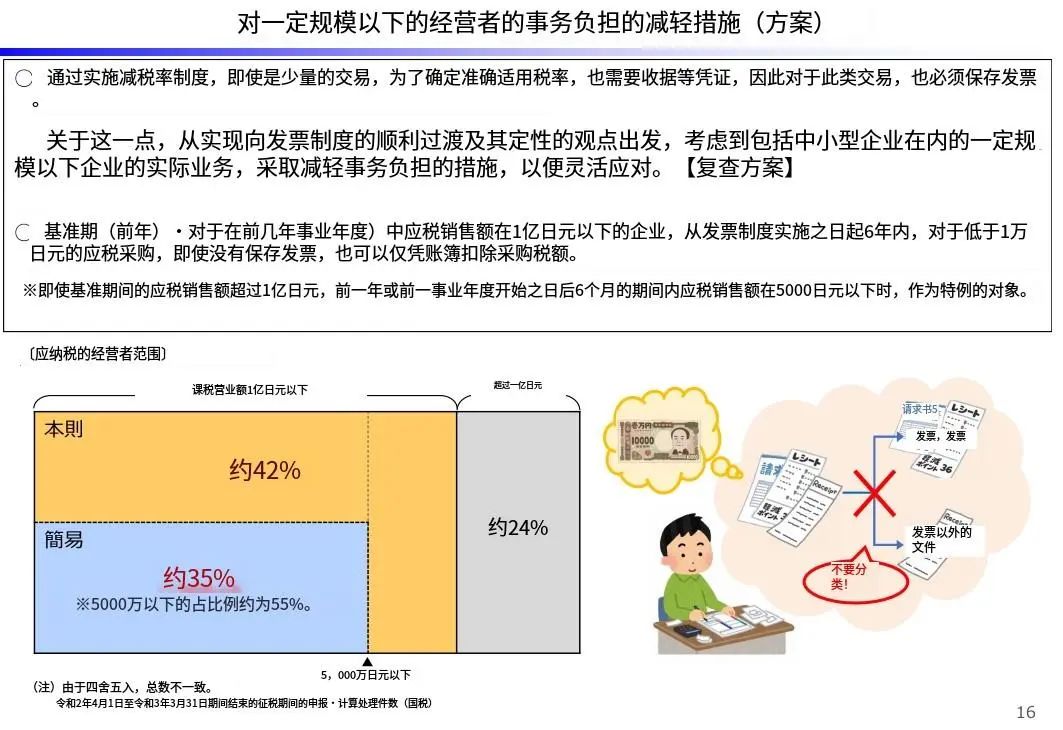

02對于一定規(guī)模以下的企業(yè)事務(wù)負(fù)擔(dān)減輕措施

通過實施減稅率制度,即使是少量的交易,為了確定準(zhǔn)確適用稅率,也需要收據(jù)等憑證,因此對于此類交易,也必須保存發(fā)票。

考慮到減輕事務(wù)負(fù)擔(dān)以便靈活應(yīng)對,從發(fā)票制度實施之日起6年內(nèi),基準(zhǔn)期(前年)應(yīng)稅銷售額在1億日元以下的企業(yè),對于低于1萬日元的應(yīng)稅采購,即使沒有保存發(fā)票,也可以僅憑賬簿扣除采購稅額。

此外,即使基準(zhǔn)期(前年)及之前的應(yīng)稅銷售額超過1億日元,前年或前一事業(yè)年度開始之日后6個月的期間內(nèi)應(yīng)稅銷售額在5000日元以下時,也可不需要保存發(fā)票,僅憑賬簿扣除采購稅額。

圖片來源:日本稅局官網(wǎng)

由于篇幅限制,下一篇我們繼續(xù)介紹“免除小額發(fā)票退還義務(wù)”及“對2023年3月31日的注冊申請截止日期的靈活措施”。

(來源:跨境VAT&EPR)

以上內(nèi)容屬作者個人觀點,不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

收錄于以下專欄

收錄于以下專欄