免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-02-07 17:30

近幾個月,日本的消費稅JCT真是刷爆了跨境圈!我們也寫過不少日本JCT的相關干貨文章,今天再給大家捋捋幾個疑難的問題,用最簡單的辦法給大伙兒解釋清楚。

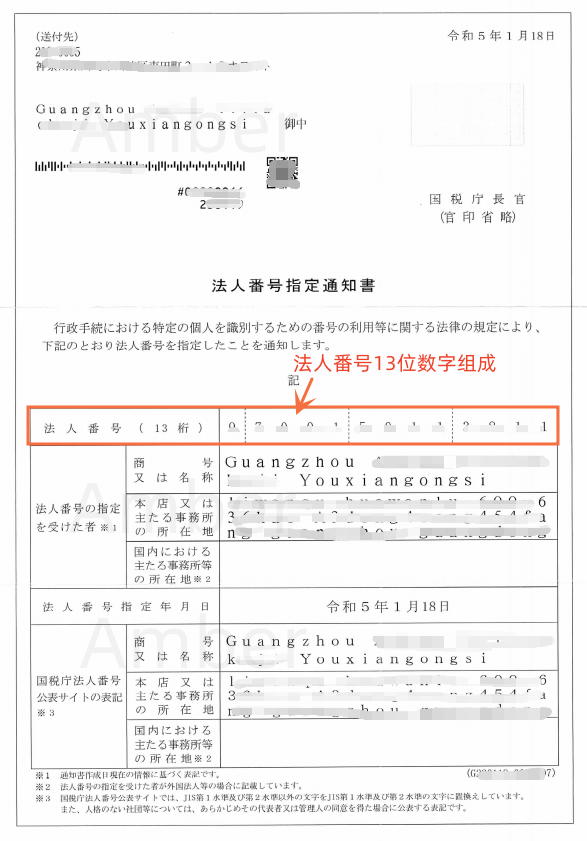

一般情況下,中國跨境賣家在申請日本JCT注冊號的時候,會先收到日本國稅廳下發的法人番號,代表其企業已經完成日本國稅廳注冊登記;兩周左右后,才會收到日本JCT注冊號,代表其完成日本稅務署注冊登記。

法人番號為企業專屬登記編碼,一般由13位數字組成。

圖片來源:日本法人番號

法人番號查詢地址:

https://www.houjin-bangou.nta.go.jp/

賣家可在法人番號版塊輸入法人番號13位數字,便可以查看到公司登記信息,注冊地址及生效日期等信息。

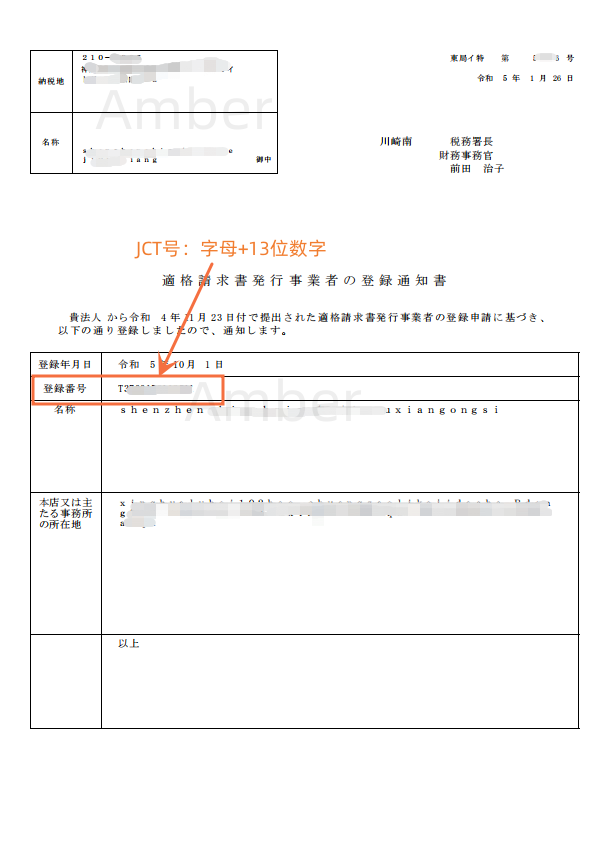

JCT號為日本消費稅發票號,一般由字母T+13位數字所組成。

圖片來源:日本JCT證書

JCT號查詢地址:

https://www.invoice-kohyo.nta.go.jp/

通過以上鏈接可以查詢到JCT稅號是否生效及詳情。

我們用五種情況,幫賣家朋友們分析是否需要補繳稅金。

一、有歷史銷售的賣家,但往年的銷售額小于1000萬日元。

符合日本國稅廳規定免稅企業標準,不需要對歷史銷售進行補稅。

可以自愿申請注冊JCT成為納稅企業,并不需要對以往的銷售進行補稅。

二、有歷史銷售的賣家,2021年銷售額超過1000萬日元。

在2023年1月之前符合日本免稅企業標準。

需要在2023年1月成為納稅企業,并在2024年2月底前提交申報2023年的消費稅,對于2023年1月之前的稅金不需要補交。

三、有歷史銷售的賣家,在2021年之前年銷售額超過1000萬日元。

按照日本消費稅法規定,賣家需要在基準期超過免稅閾值第二年后一年成為納稅企業,并進行消費稅的申報。

不過,目前來看,日本稅務機構暫時不會進行主動查稅。

四、有歷史銷售的賣家,2021年及之前在日本年銷售沒超過1000萬日元,但2022年上半年的銷售額超過1000萬日元。

對于跨國電商賣家來說,2023年屬于免稅事業者,也可以自愿注冊,從2023年10月1日開始生效繳稅。

因為在特殊期間內(2021年不超過,2022年上半年超過1000萬,2022年上半年屬于特殊期間)銷售額和在日本的員工工資支出同時超過1000萬日元才算超過閾值。跨國電商賣家一般納稅義務只需要看基準期,即全年銷售額超過1000萬日元2年后具備法定納稅申報義務。

五、如果賣家是注冊資本超過1千萬日元的新公司,那么從第一個日本銷售訂單(包括直郵和FBA訂單)開始就需要申報繳納消費稅。

基準期:納稅期限前的兩年為基準期。

基準年的起始月取決于您的公司會計期限:

個體(工商戶):基準年是從1月到12月;

中國公司:基準年是從1月到12月;

日本公司:基準年是4月至次年3月;

香港公司:基準年是4月至次年3月。

應稅期:

圖片來源:亞馬遜后臺截圖

1)基準期內的應稅年銷售額超過1千萬日元閾值有義務于2年后成為JCT納稅實體,并于納稅期開始申報繳稅;

比如2021年在日本銷售額超過1000萬日元,納稅期是從2023年開始。

2)對于免稅事業者自愿成為納稅實體的企業,如果今年注冊納稅期可以從2023年10月1日開始。

(來源:跨境VAT&EPR)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄