免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-01-13 10:21

自Amazon宣傳日本消費稅(JCT)發票新規以來,日本賣家交流圈畫風變了,從清關繁瑣苛刻、逆算稅問題轉移到JCT注冊問題上來。

由于對日本稅務和發票新規的不了解,賣家擔心注冊了JCT對公司有影響,清關逆運算已經交稅了,注冊JCT后還要交稅嗎?還有,被各種各樣的補稅問題給嚇倒!

今天,艾思將從JCT注冊納稅義務和清關環節入手,為賣家朋友一一剖析和解答大家關注和咨詢最多的問題,輕松應對日本消費稅和發票合規。

Q1:如何判斷我是否有JCT注冊和納稅義務?

在交流中發現,部分賣家對日本稅務的了解存在誤區,認為中國公司不在日本,沒有注冊稅號和納稅義務。

其實,無論是當地企業還是海外公司,一旦超過日本免稅企業的銷售閾值,在日本需要強制對消費稅進行注冊和申報,該銷售閾值同樣適用于在日本有銷售的海外企業。具體規定如下:

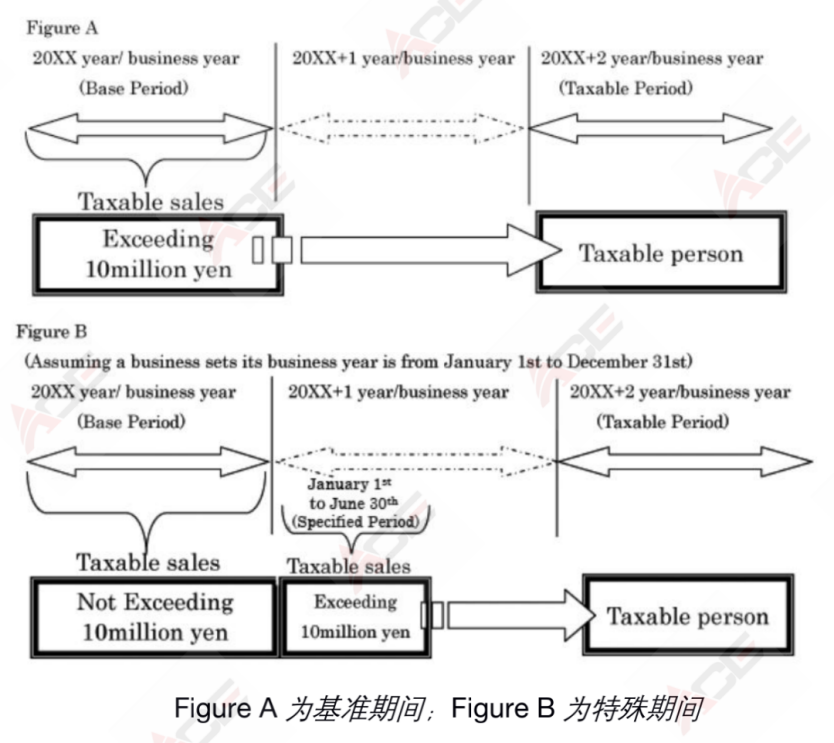

? 基準期間銷售超額:以企業財年為區間,前年銷售額超過1000萬日元,需要承擔消費稅納稅義務。

? 特殊期間銷售額超額:企業前年銷售額未超1000萬日元,但上一個財年前6個月銷售額超1000萬日元,需要承擔消費稅納稅義務。

? 企業注冊資本超過1000萬日元,需要承擔消費稅納稅義務。

基準期和特殊期如何界定的呢?看下圖稅局原文所示:

(圖片來源:稅局官網截圖)

除以上三種強制注冊情況外,任何企業無論銷售額多少,都可以選擇自愿注冊。

Q2:我該如何檢查我的應稅銷售額?

賣家可登錄亞馬遜的賣家后臺,查看“銷售控制面板”,選擇“配送渠道”-亞馬遜,能夠非常快速、清晰地了解店鋪過往的銷售額。

請注意,日本站商品售價是含稅的,準確的應稅銷售額=含稅銷售額/1.1,日本消費稅稅率是10%。

(圖片來源:亞馬遜后臺截圖)

Q3:我該如何理解基準期/應稅期?

基準期:判斷成為納稅企業的“衡量期”,衡量賣家是否成為納稅企業,要看“應稅期”前兩個企業財年的銷售情況,中國公司的企業財年通常為:1月1日-12月31日,即自然年。

應稅期:可以理解為“納稅期”,是指成為納稅企業,征稅的期間。

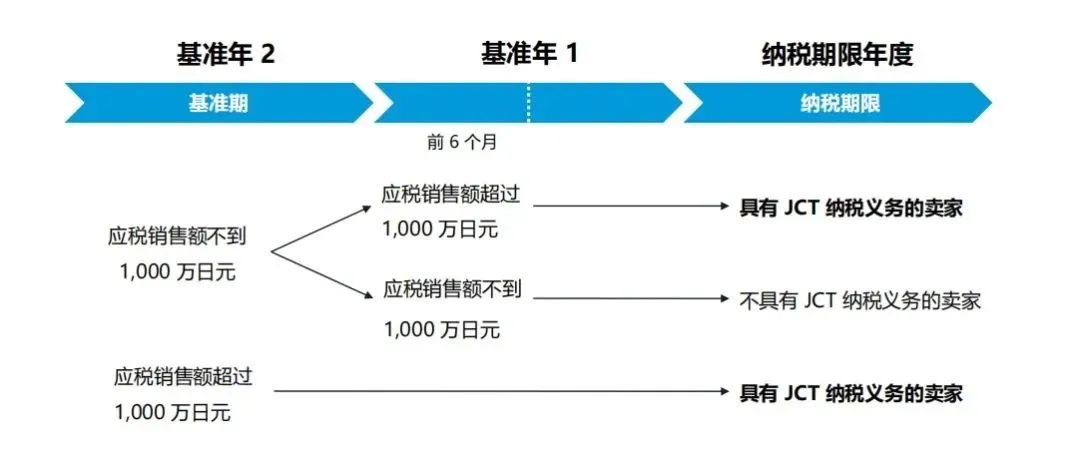

日本消費稅的“基準期”和“納稅期”是兩個概念,并不是銷售額超了1000W日元的當年就要馬上交稅哦,請看以下這個例子:

(圖片來源:亞馬遜公眾號,基準期1相當于【特殊期間】)

2022年賣家通過核算發現2021年銷售額超過日本消費稅注冊閾值,那么2021年就是基準期,賣家需要在2022年進行日本消費稅注冊,2023年即為該賣家的應稅期。

2024年初,賣家需要對2023年的銷售進行核算,并于2024年2月底之前進行申報和稅金繳納。

Q4:我是否需要補稅?

從合規的角度,如果您此前已經達到日本消費稅注冊閾值,那么您需要進行消費稅注冊。

針對沒有按時注冊的賣家,雖然在提交消費稅注冊表時,日本稅局沒有強制要求賣家進行補稅,注冊日期和基準期銷售額也是由賣家自主申報。但隨著稅務合規的深化,難免日后日本稅局不會進行稅務稽查,這一點在歐洲站點我們已經有了一些經驗和教訓。

而全球化稅務合規也是大勢所趨,所以也請各位賣家在注冊時,如實申報基準期銷售額,按照日本稅務法規進行合規納稅。

Q5:我需要被追溯幾年歷史稅務?

日本稅務調查追溯的基本周期是追查3年財務賬簿,如果在調查過程中稅局發現有漏報錯報現象,稅局會追加為5年,如果發現企業有惡意逃稅問題,則會追加至7年。

(圖片來源:CR Japan tax tribunal)

Q5:我已經在日本海關被逆運算并且繳納了進口消費稅,如果我注冊了JCT,我還需要再次繳納消費稅嗎?

日本消費稅的核算和海關逆運算是分別進行的,即便在海關進行了逆運算,在日本消費稅依然需要申報核算。

但如果您使用了本公司法人番號進行清關,那么逆運算所繳納的進口消費稅可以作為抵扣項,在申報消費稅時進行抵扣。您最終所需要支付的稅金是銷售產生的消費稅和進項消費稅的差額。

但并不是所有繳納的進口消費稅都能抵扣。這里我們談談日本清關兩種模式:

1、登記進口商(Importer of Record,簡稱IOR)

當您從日本境外發送貨物到日本時,您需要日本當地的登記進口商,來幫您發送貨件。登記進口商負責確保您進口到日本的貨物遵守當地法律和條例,并且支付進口時產生的稅費。

中國賣家沒有IOR資格,通常使用物流公司提供的登記進口商清關,以一般貿易整柜的方式進口貨物到日本,這是我們行業常說的“雙清”“包逆算”。物流商無法提供屬于賣家自己的稅金單,但實際上稅金還會向賣家收取,賣家注冊了JCT后也無法抵扣進口消費稅。

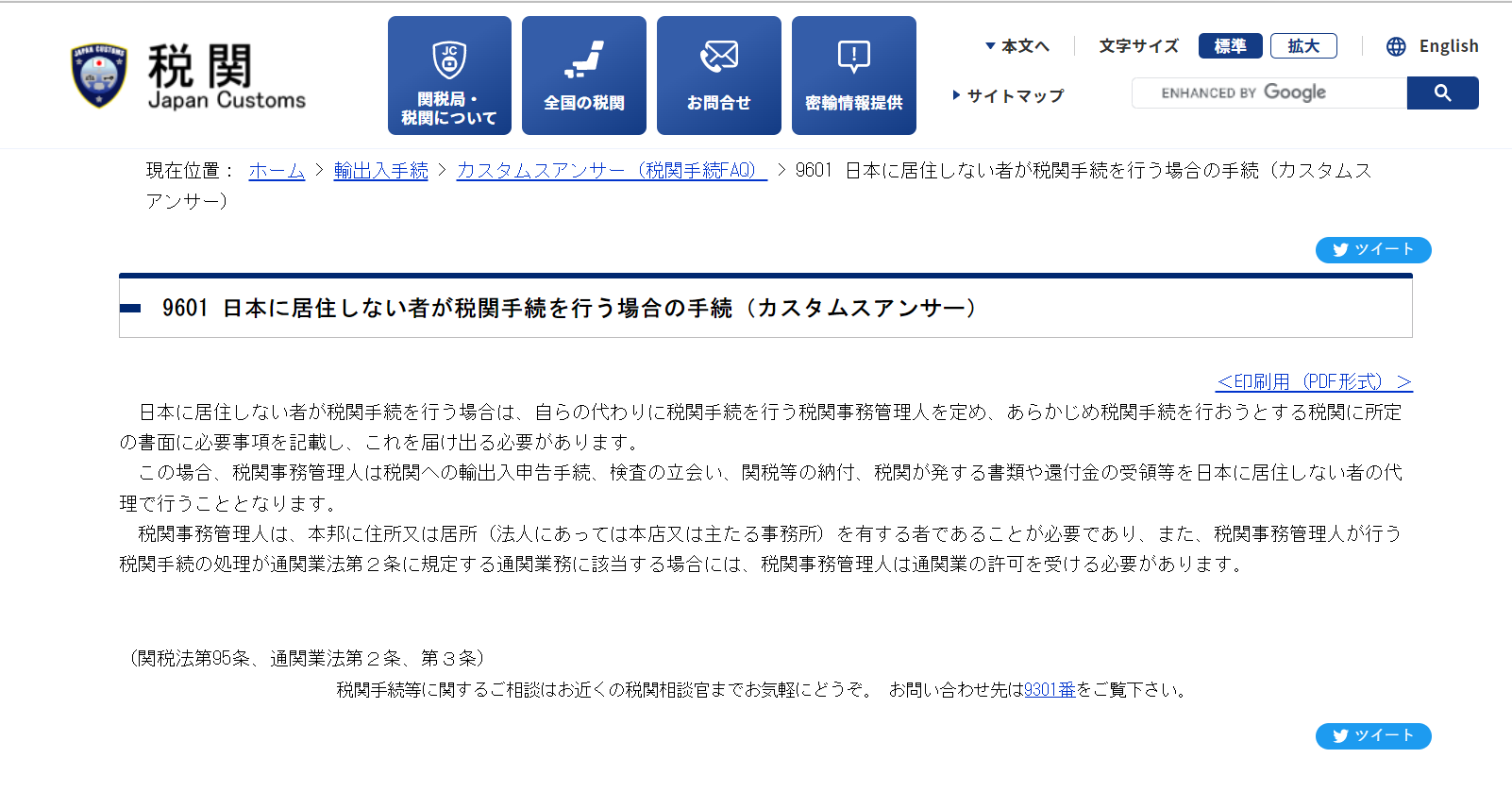

2、海關手續代理人(Attorney for the Customs Procedures,簡稱ACP)

許多在日本銷售的中國賣家都屬于非居住進口商,在日本沒有可作為登記進口商(IOR)的日本實體,那么需要第三方服務商作為您的海關手續代理人。ACP可以是實體或個人,并不完全承擔進口商的責任,它僅負責稅費,代表您支付日本的進口稅費,賣家必須確保自己的貨物遵守當地的法律和條例。

(圖片來源:日本海關官網)

以自己公司主體名義并委任ACP代理繳稅,是作為非日本企業的合規進口清關方式。物流公司提供屬于賣家抬頭的稅金單(也叫輸入許可通知書),繳納的進口消費稅可以在申報JCT時抵扣。

Q6:我該如何申請JCT抵扣?那些項目可以抵扣?

如果您的抵扣項目合法合規,那么稅務代理為申報JCT時可以同步進行銷項申報和進項抵扣。

根據市場情況的反饋,從2020年4月起,對于跨境電商平臺銷售的商品,日本開始采取“逆算”計算方式征收關稅和消費稅。

對于中國賣家而言,以自己企業名義清關被逆算征收的進口消費稅、日本當地采購的合規票據、Amazon費用進項票據等可以抵扣,其實注冊JCT后實際稅負并不會增加太大。

通常采購的抵扣項目只限在日本本國的采購,我們來重點介紹抵扣項目。

參考國稅官網:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6451.htm

1. 商品などの棚卸資産の購入(商品等的存貨資產購入)

2. 原材料等の購入(原料等購入)

3. 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借(機械和建筑物等,還有車輛和器具備品等事業用資產的購入或租借)

4. 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払(廣告宣傳費、福利費用、接待交際費、通信費、水電費等支出)

5. 事務用品、消耗品、新聞図書などの購入(辦公用品、消耗品、報紙圖書等購入)

6. 修繕費(修繕裝修費)

7. 外注費(外包費)

Q7:我該如何申請JCT退稅?

離岸公司申請JCT退稅必須由日本當地稅理士進行協助代理辦理。

中國賣家目前不用擔心退稅問題,如果有合規進項發票,我們為您在申報銷售消費稅時進行直接抵扣。

Q8:我的貨代拒絕使用我的法人番號進行進口消費稅繳納,因此我們無法保留合規的稅金單用于抵扣,我該怎么辦?

首先進口消費稅能抵扣的基本條件是,該進口企業有法人番號,且該公司以本公司名義進行清關,如果借用其他公司名義清關,進口消費稅確實不能抵扣。

如果清關公司拒絕用您公司的法人番號進行清關,那么將無法用于進項抵扣。但如果您的企業是屬于中小經營者(指基準期間內的應稅銷售額為 5,000 萬日元以下的經營者),您可以選擇申請簡易征稅制度,那么您在申報進項時可以按照抵扣系數進行抵扣(電商抵扣系數為80%)。

日本消費稅2種申報方式:

1. 簡易申報:需要申請,不嚴格按照進項票據的票面價值進行抵扣,而是可以采取根據本企業業務相關規定的固定抵扣系數進行抵扣;簡易申報需要在應稅期到來前進行申請。

2. 標準申報:不需申請,稅局默認給賣家選擇標準申報方式,按實際應稅銷售征稅,但可以低扣進項。

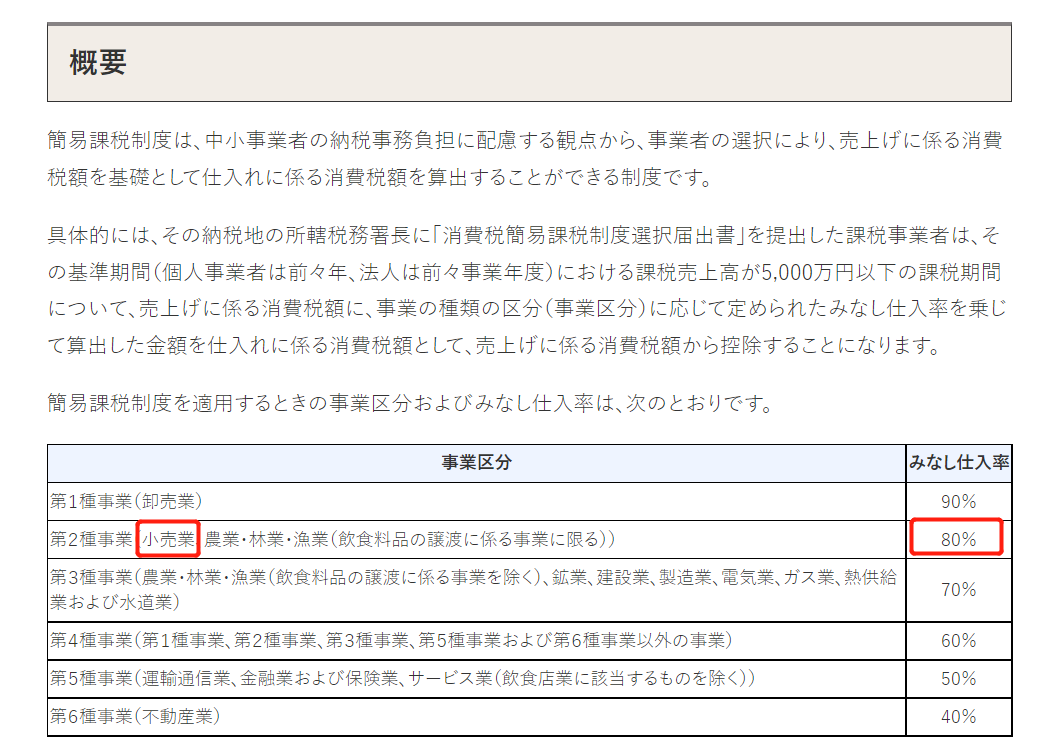

簡易征稅制度簡介知識點 | 知識點

(圖片來源:亞馬遜截圖)

簡易稅制是考慮到中小型經營者的納稅負擔,通過經營者自主申請,可以根據不同企業業務類型對應相應的固定系數,來計算進項抵扣,從而直接得出消費應納稅額的一種簡易稅務申報制度。

零售業的抵扣系數為80%。也就是說一旦進入簡易納稅體系,在申報時可以不再參考進項的抵扣單據,直接使用抵扣系數對銷售產生的消費稅的80%進行抵扣。

電商賣家無法提供進口稅金單,申請簡易申報的優勢是明顯的。

Q9:如果我是一個新賣家,我該注冊JCT嗎?

新賣家是否注冊JCT,首先要看注冊義務和注冊需求兩個方面:

1. 新賣家家在沒有產生銷售的前提下,如果企業注冊資本超過1000w日元,會產生注冊義務,那么您需要注冊JCT。

2. 如果新賣家家并未產生注冊義務,但您希望成為合格發票登記商,那么您需要注冊JCT。

3. 還有一種情況,新賣家即便沒有注冊義務,但是需要合規進項抵扣和報稅(如品牌賣家),那么您也需要注冊JCT。

Q10:如果我已經產生了JCT納稅義務,但是我不想注冊,會有什么強制措施嗎?

不會,針對于銷售JCT納稅義務,日本稅務局方面目前沒有有效強制措施,但不能保證今后不會調查。

一旦被查到稅務問題,將會面臨日本稅局開出的高額罰單,并對您店鋪安全和日本當地的企業形象造成影響。

Q11:亞馬遜會關閉我的賬號嗎?

不會!法規生效后,未上傳JCT注冊號的賣家將可以繼續在亞馬遜進行銷售。

但請賣家了解,如果決定不向亞馬遜提交您的 JCT 注冊號,那么需要開具合規發票的買家可能會在改革實施后不再購買您的商品,因為其將無法申請稅務抵扣。賣家可能會面臨退單、買家流失等情況及不良影響。

Q12:注冊JCT需要提供哪些申請材料?需要多久時間才能獲取稅號?

我們先了解JCT申請流程,海外賣家需要委托日本財務代理向日本國稅廳先申請法人番號(日本稅務識別號),該號碼共13位,是日本繳納所有稅種的唯一識別號碼,并申請激活登錄番號,也就是JCT注冊號(T+13位數字組成)。

注冊材料:

? 營業執照掃描件

? 法人身份證或護照掃描件

? 店鋪鏈接

? 填寫注冊申請信息表

目前時效是1-2個月,從 2021 年 10 月 1 日起,日本國稅廳已經開始接受JCT稅號申請。如果賣家開始準備申請較晚,后期產生扎堆申請的現象,很造成稅局申請積壓,時效上會有所延遲。

如果您對日本JCT還有任何疑問,歡迎私信或評論區交流~

(來源:ACE Tella)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?