免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-01-09 11:13

一石激起千層浪!

就在上周,Amazon在賣家中文后臺全面通知日本稅務新規,引起日本站賣家轟然。

我們很早布局日本稅務市場,并在前面就推出文章《重磅!日本2023年推出消費稅合格發票制度,中國賣家將有何影響?》,引來不少賣家閱讀和關注。

日本目前沒有嚴格的發票(Invoice)制度,日本國稅廳發起的日本消費稅(“JCT”)“合規發票留存制度”改革,受影響最大的是消費稅免稅企業,首當其沖的將是跨境電商賣家們。

今天Tella來梳理日本賣家就JCT較關注的問題:

Q1什么是合規發票留存制度?

合規發票留存制度使買家能夠在提供合規發票的情況下享受 JCT 進項抵扣。改革生效后,只有持有JCT注冊號的賣家才有資格向您的買家開具合規發票。

(圖片來源:日本國稅廳宣傳海報)

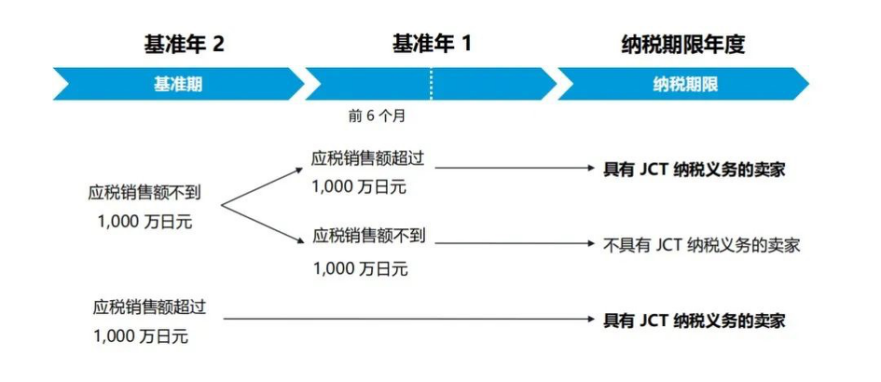

Q2哪些賣家有注冊JCT的義務?

符合以下任一條件即被視為 JCT 納稅實體,有義務按規定繳稅:

賣家在基準年2內的應稅銷售額超過1,000萬日元。

賣家在基準年2內的應稅銷售額不超過1,000萬日元,但在基準年1上半年的應稅銷售額超過1,000萬日元。

公司注冊資本金在1,000萬日元以上。

(圖片來源:Amazon日本合規團隊)

值得注意的是,除以上三種強制注冊情況外,任何無論銷售額多少,賣家都可以選擇自愿注冊。

Q3基準年是什么意思?

個體(工商戶):基準年是從1月到12月。

中國公司:基準年也是從1月到12月。

日本公司:基準年是4月至次年3月。

Q4日本清關逆算時已經繳納過消費稅,注冊JCT后還需要申報繳稅么?

是的,需要。注冊了消費稅稅號,要么基準期超額(需要申報);要么放棄免稅資格(需要申報)。

Amazon日本站商品售價是含稅,賣家一直有被要求繳納消費稅。2019年日本對于電商平臺的賣家對進口申報貨值核定采用逆算法之后,實質是日本政府把消費稅收繳的動作前置了,但這并不等于銷項消費稅已經被代扣代繳,海關收取的部分是進口消費稅,在注冊了JCT稅號后,仍然需要進行申報。

Q5日本JCT申報可以抵扣/退稅嗎?

可以,當前關稅逆算時繳納的進口消費稅將會被作為進項進行抵扣。

并且賣家從平臺/日本物流商/當地供貨商采購獲得的合規發票也可進行抵扣,稅負成本不會太大增加。

Q6我的年銷售額未超注冊閾值,是否需要JCT注冊號?

如果賣家希望獲得JCT注冊號,給買家開具合規發票用于稅務抵扣,則需要成為 JCT 納稅實體。

一旦成為 JCT 納稅實體,注冊了JCT注冊號成為開票商,視為放棄免稅資格了,所以也需要進行消費稅申報,這一點日本國稅廳已經多次給出詳細說明。

圖片來源:日本國稅廳發布的關于申報義務的解釋(英日)

Q7沒有JCT注冊號,我還能在亞馬遜上銷售商品嗎?

如果還沒有達到繳納日本消費稅的義務,是否申請JCT,對于賣家來講目前是“可選項”。

但改革生效后,亞馬遜將計劃實施功能,讓買家知道哪些商品可以開具合規發票。如果賣家不提供JCT注冊號,將對銷量和店鋪表現產生負面影響,我們建議賣家盡早合規。

Q8我有多個日本店鋪,申請一個JCT可以通用嗎?

不可以,一個店鋪對應一個公司主體,日本消費稅登記號的申請人是平臺賬戶中注冊的賣家。

JCT登記號的賣家名稱與相關賬戶后臺的賣家名稱必須保持一致,否則無法通過平臺驗證。

Q9賣家需要做什么(應對的措施)?

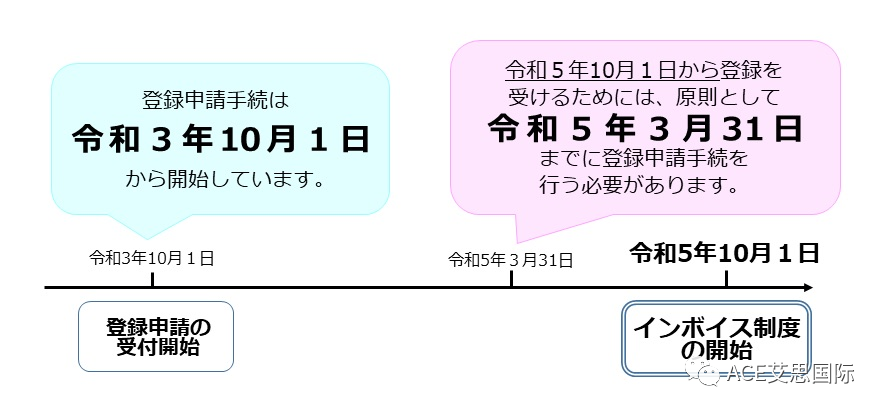

1.申請 JCT 注冊號

從2021年10月1日起,日本國稅廳就已經開始接受來自海外賣家的稅號申請。提交申請后,大約需要2個月的時間才能獲得JCT稅號和JCT 注冊號。

考慮到日本本國企業也在這一期間進行申請,為了避免申請量過大造成延遲,我們建議賣家立即啟動申請流程。

如果本身就是納稅主體的賣家,日本國稅廳要求賣家原則上在2023年3月31日之前提交申請。

(圖片來源:日本國稅廳)

2.在賣家平臺上提交JCT,稅務設置中輸入日本消費稅登記號。

3.定期合規申報消費稅,確保賬號處于良好的稅務狀態。

日本消費稅

日本消費稅全稱Japanese Consumption Tax,簡稱JCT,是日本政府1989年4月新開征的一種稅,屬于增值稅性質;JCT是消費者在購買商品或者接受服務時所征收的稅費,稅金最終也是由消費者來承擔。

針對此次新規,中國賣家做好合規真有那么重要嗎?關于日本清關和關稅“逆算法”到底是怎么一回事?ACP和JCT二者有什么關系?這是很多賣家疑問,下期我們就賣家最關心的問題進行探討交流。

(來源:ACE Tella)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄