免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-01-01 09:11

四海商舟倒在了2022年的冬天。

12月14日,江蘇四海商舟電子商務有限公司(下稱“四海商舟”)發布的一封告員工書走紅網絡。告員工書稱,“因長期經營困難,已無法繼續運營,公司決定于2022年12月15日結束經營,終止勞動合同。公司進入清算程序。”

14日發布通告,15日即停止運營,四海商舟倉促告別。

1.Brand in China

四海商舟已在行業內沒有了多少聲響,而在上一個十年前半頁,四海商舟及其創始人周寧,是明星般的存在。

在創立四海商舟前,2005年才剛剛在南京大學計算機系攻讀博士一年時間的周寧,做出休學創業的決定,開始嘗試eBay和獨立站銷售,彼時的跨境電商已開始冒頭,并在此后十幾年間掀起了熱潮。

2009年,周寧希望從賣家轉型為服務商,“打造一套以電子商務為媒介的外貿網絡營銷總體解決方法,服務項目于中國出口導向型公司。”2010年,將已經成熟的外貿營銷整體解決方案正式定名為“四海商舟”。

至于轉型的動機,周寧表示,傳統型的外貿企業通常會有不錯的毛利成績,但其純利收益卻常常被忽略,四海商舟要做的是,“是幫助有進取心的外向型企業,掌握定價權的戰略目標。”定位于“國內首家海外市場營銷整體解決方案提供商”的四海商舟高調宣稱,“我們‘不是’服務供應商,我們是帶領中小企業從百萬富翁變成億萬富翁的啟明星”。

四海商舟于當年獲得了來自IDG資本注入的4000萬美元A輪投資。其融資的故事,頗有幾分江湖味,“毫不夸張地說,我們是拿了張A4紙,一支鉛筆,給IDG的人說了一下我的想法,雖然沒有上趟廁所這么短的時間,但是前后也不到兩個小時,我們基本談成了這個交易。真正拍板,兩個小時。”在周寧眼中,其傳奇程度與“馬云洗手間搞定孫正義”不相上下。

故事真假無從得知,但此時的周寧顯然雄心萬丈,手握4000萬美金,周寧的信心也膨脹了不少,沒過多久,在一場由四海商舟舉辦的產品上市發布會上,四海商舟公然向行業巨頭阿里巴巴叫板,聲稱要在中國打造第二個阿里巴巴,外界一時嘩然。

然而,跨境電商還處在“猥瑣發育”階段,行業環境與自身發展路徑的摸索,讓快速擴張的四海商舟迅速走入了迷茫階段。

周寧此后曾坦言,2011-2012是公司此前最困難的兩年,當時沒有任何方向,核心骨干創業元老都在陸續離開。到了2012年,不得不嘗試轉型,大幅裁員。

行業發展的趨勢在這時候再“扶”了四海商舟一把,在被公認為跨境電商元年的2013年,政府出臺了多項政策承認并支持跨境電商發展,跨境電商行業掀起第一波高潮,不少跨境電商企業吃到了紅利,四海商舟也不例外,步入接下來的幾年快速發展期:

四海商舟官網顯示,2013-2015年,四海商舟在日本、澳洲的辦事處分別成立;帶領更多優秀的中國出口企業進入歐美傳統商超領域;與近60家細分品類ODM/OEM“隱形冠軍”合作;開啟管理輸出業務;

2016年,周寧對外公開披露,其一年直營和加盟部分合計流水超過2億美金,其中A股上市公司(部分在會中)超過10家,50%以上服務的客戶都是行業Top3的出口企業;

經過多年積累,四海商舟在家居、時尚、運動戶外、3C等多條品類線積累了豐富運營經驗和配套資源。此外,已經在美國中部投入專屬退換貨維修倉庫,建立線下清貨團隊,幫出口企業解決滯銷庫存難題。

在A輪融資過后,四海商舟再次獲得資本青睞。據天眼查顯示,其于2016年5月、2016年4月先后獲得兩輪戰略融資,投資方分別為金雨茂物與百興年代;2017年9月,完成B輪融資,投資方青藍創投,金額未公開,但在雨果跨境獲得未被確認的消息顯示,該輪金額為1000萬美元。一時之間,四海商舟在準備IPO相關事宜的傳言也在跨境電商行業內流傳開來。

意氣風發的周寧在此時表示,行業火熱,“最大的夢想就是看到歐美主流渠道里面越來越多的產品是brand in China而不是made in China。”

2.“賣身”未遂

事后看,此時的四海商舟顯然迎來自己光鮮的上半篇,當其再次廣泛進入視野,四海商舟已光芒不再。

2018年7月,國內知名跨境電商企業樂歌股份發布公告稱擬收購四海商舟,加速海外線上戰略布局。當時,樂歌股份方面表示,一方面,此次收購有助于利用標的的專業能力加速品牌在Amazon、eBay、Flexispot等平臺的孵化,提升樂歌品牌價值。另一方面,標的在海外的運營中心和倉儲服務體系有助于提升雙方在海外運作體系中的優勢互補,助力公司提升運作效率。此次收購有望通過發揮協同效應,提升公司境外線上渠道成長的確定性。

但在一個多月后,樂歌宣告收購事宜終止,根據披露,終止原因系交易各方未能在核心交易條款上達成一致意見。

在今年6月30日,中源家居股份有限公司(以下簡稱“中源家居”)新增1則開庭公告,案由系服務合同糾紛。

具體細則無法查知,而四海商舟已不是第一次深陷類似糾紛。早在2012年,就有網友發布相關消息表示,四海商舟號稱自己是專業的外貿營銷解決方案提供商,合同承諾一年內有100個詢盤,卻“整天去一些B2B網站上找一些莫名其妙的求購信息來轉給我。不到半年時間,換了至少五六個項目經理,每一個來第一天都說自己會盡責盡職,然后就銷聲匿跡。”

據相關媒體報道,今年9月,深交所主板上市企業“浙江正特”停止了與四海商舟長達數年的代運營合作。在此前雙方合作期間,雙方的合作模式也經歷了兩個階段:初期,浙江正特負責“ Abba ptio”品牌下所有產品的研發、生產,并負責在國內的裝運,在貨物運輸到美國之后,也需要負責在美國境內的裝運、倉儲和運輸,四海商舟負責該遮陽傘在亞馬遜等平臺上的運營;后期,四海商舟獨立運營Abba ptio品牌,獲得所有的收益,但需要自負盈虧,浙江正特則不再參與項目收益的分配,而是從“部分參與運營,大規模墊付資金”的代運營參與方,轉變為一個“供貨商”。

依照浙江正特解釋,此次叫停原因之一在于雙方簽訂的是“獨家代理跨境電商業務”的合作模式,而原有合作模式“已不能滿足境內跨境電商行業快速發展的需求”。

不管是樂歌、中源家居,還是浙江正特,此前都曾作為標桿客戶,出現在其官網合作客戶欄目。

3.老兵凋零

業內人士對雨果跨境表示,從始至終,四海商舟都描繪了一幅理想的商業結構,不能否認,其商業模式具有很強的行業前瞻性,但因為行業發展趨勢及其自身實力,四海商舟無法支撐起框架。

2013年是四海商舟真正意義上的轉型,其客戶群體從外貿群體轉到新興的B2C賣家,但其大方向仍是“綜合性海外市場拓展方案提供商”,“以海外市場分析、四海商舟電商平臺架構、多渠道營銷推廣、運營支持為核心,幫助海內外大型品牌定制企業壓縮中間環節、建立獨立垂直渠道,最終幫助企業實現創建自有品牌、掌握定價權的目標,主要業務包括跨境電商非盈利培訓活動、管理輸出和培訓、金融產品、眾創空間、境外物流倉儲、外貿電子商務培訓等。”除了賣家,四海商舟把跨境電商生態中的要素全占齊了。

“我們的商業模式還是純粹的服務,靠收取傭金,而不是賺買賣差價。定位是比做電商的懂傳統出口行業;比做傳統出口的更懂電商;比做運營的懂產品;比做產品的懂運營;比美國人懂中國;比中國人懂美國。歸納起來我們就是走差異化路線。”周寧彼時表示。

賣家出身的周寧無疑是懂跨境電商并深知其痛點的,然而,周寧不是低估了行業的復雜程度,就是高估了行業的發展進程,“總而言之,周寧畫的餅太大了,就算在當下也沒人能支撐的起來。”上述行業人士說。隨著行業的發展,也不斷涌現出更多更專業的深耕某一領域的服務商,四海商舟無論在哪個單一環節,都很難占得先機,而只能圍繞在營銷和代運營等板塊,周寧曾經頗為看重并投入的反向物流,最終也沒有承擔起周寧的厚望。

而其后期賴以生存的靠收取傭金的代運營模式,要實現大量盈利,其硬性條件只能是規模化。但其中的矛盾在于,跨境電商電商的發展對精細運營要求越來越高,更難以批量復制,這就跟規模化相逆。悖論之下,前文所述的亂象就難以避免,沒有規范化、專業化的服務,流失大量客戶,“割韭菜”行為難以為繼。“在推廣營銷這塊,道理相似。”

上述人士表示,資本的注入在一定程度上加速四海商舟的擴張,但有私募界人士表示,一般風投和私募基金投資后,都會向注資公司派駐董事以進行管理和監督,也加重了其經營壓力。在壓力之下,一些亂象也就開始凸顯。

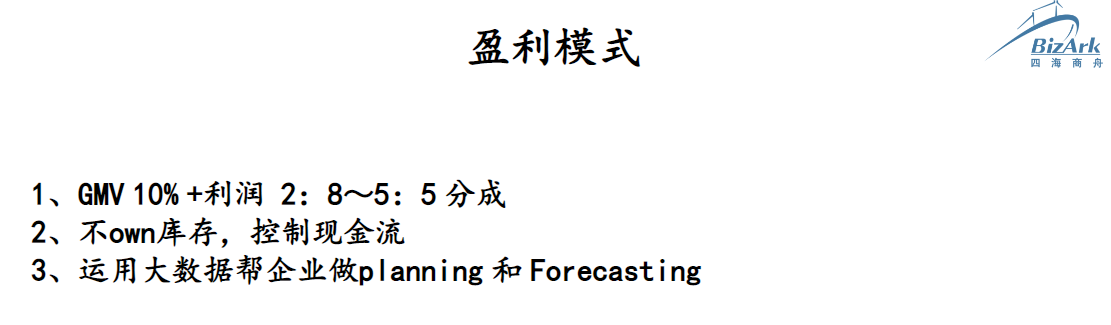

此外,在跨境電商前期階段,作為服務商,四海商舟可以按照傭金制收取費用。在此前一份四海商舟融資計劃書上,對其盈利模式總結為:1.GMV10%+利潤,按比例分成;2.不占庫存,控制現金流。

在合作前期,工廠或品牌出錢出貨,代運營無需承擔風險即可獲得分成。然而,隨著規模擴大,雙方都很難滿足現狀,風險不均衡、利益分配不均、品牌權益不清晰等,雙方的關系一般都很難完美收場,“失敗,工廠埋怨燒錢,代運營旱澇保收;成功,利益分配難以均衡。”

在與浙江正特合同的終止,或成為了影響四海商舟生存困難的重要因素,有數據顯示,在6年合作期間,雙方合作收入一度達到1.22億元,僅2020年四海商舟就分到了大約500萬元的利潤。

2021年年底,久未露面的周寧在出席某活動時表示,從封號潮開始,行業的分層已經逐漸明顯,行業進入分水嶺階段。

四海商舟終究還是沒能越過這個“分水嶺”。(文/雨果跨境 凌政和)

(封面圖源:圖蟲創意)

(來源:凌壹伍)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!