免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

2022-12-22 21:03

電子商務(wù)行業(yè)大爆發(fā)的時(shí)代背景下,消費(fèi)者從未有過(guò)如此多的選擇。

哪怕在疫情仍未徹底消散的當(dāng)下,從業(yè)者也都希望能夠感受行業(yè)大踏步躍進(jìn)5年、甚至10年的發(fā)展進(jìn)程。現(xiàn)實(shí)卻總是冰冷的——經(jīng)濟(jì)大環(huán)境惡化,電商從業(yè)者的情緒也驟降到冰點(diǎn)。然而同是在疫情期間,線上消費(fèi)者的整體購(gòu)物支出卻依然居高不下,無(wú)疑也釋放出了一個(gè)值得投奔的發(fā)展信號(hào)。

曾經(jīng)的電子商務(wù)作為一個(gè)獨(dú)立渠道而存在,但如今其邊界愈發(fā)的模糊。除了經(jīng)營(yíng)純粹的電商業(yè)務(wù),數(shù)字平臺(tái)們正在以自身的特色融入其中,持續(xù)不斷地影響著零售業(yè)。如今的電子商務(wù)版圖已拼接至社媒平臺(tái)與其他流媒體服務(wù),Instagram、TikTok、Netflix等耳熟能詳?shù)暮?nèi)外數(shù)字平臺(tái),皆是融合了電商業(yè)務(wù)的佼佼者。

數(shù)據(jù)來(lái)源/Forrester

盡管西方的電商行業(yè)發(fā)展起點(diǎn)相對(duì)較早,但許多主要參與者仍停留于擬物化階段,僅僅將現(xiàn)實(shí)的商業(yè)產(chǎn)品與商業(yè)行為進(jìn)行概念化與數(shù)字化,從而能夠?qū)⑵渫渡湓诨ヂ?lián)網(wǎng)之上。何出此言?如今的美國(guó)零售亞馬遜依然與其在90年代的經(jīng)營(yíng)形式如出一轍,Shopify的市場(chǎng)解決方案也似乎有點(diǎn)蹣跚得跟不上互聯(lián)網(wǎng)的發(fā)展步伐。大多數(shù)互聯(lián)網(wǎng)的利基市場(chǎng)參與者皆始于擬物化,但最終卻未能演化出互聯(lián)網(wǎng)原生的創(chuàng)新點(diǎn)。

擬物化階段中,亞馬遜無(wú)疑贏得了電商時(shí)代的主要紅利,僅僅通過(guò)一個(gè)搜索框就能讓消費(fèi)者觸達(dá)難以估量的產(chǎn)品,實(shí)現(xiàn)了“無(wú)限的數(shù)字目錄”這一完美形式。然而如果僅僅停留于此階段,亞馬遜在美國(guó)的市占率仍只能維持在40%-50%。

擬物化階段過(guò)后,隨之而來(lái)的便是社交商務(wù),電子商務(wù)從此不僅僅只關(guān)乎交易。盡管社交商務(wù)的發(fā)展進(jìn)程較為短暫,但許多線上用戶(hù)已經(jīng)學(xué)會(huì)了如何在社交網(wǎng)絡(luò)上搜尋產(chǎn)品,這些平臺(tái)作為廣告網(wǎng)絡(luò)發(fā)揮著至關(guān)重要的作用。甚至有部分言論表示,西方的社交商務(wù)發(fā)展似乎是被中國(guó)同行們“倒逼著提上日程”。

不可否認(rèn)的是,電子商務(wù)行業(yè)創(chuàng)新正在悄然發(fā)生。推進(jìn)該領(lǐng)域的漸進(jìn)式變革得益于改進(jìn)的新工具、更準(zhǔn)確的數(shù)據(jù)、更快的運(yùn)輸速度、退貨物流體驗(yàn)(Reverse Logistics)、全球支付等。

新舊交替的發(fā)展熱潮正在將零售商的網(wǎng)站過(guò)渡為廣告平臺(tái)。新一代的電商平臺(tái)初創(chuàng)公司正致力于實(shí)現(xiàn)線上回收商務(wù)(Reverse Ecommerce)和B2B商務(wù),這是比2C零售商務(wù)更為可觀的市場(chǎng)。與此同時(shí),SHEIN與TEMU等中國(guó)知名出海平臺(tái)也引起了諸多關(guān)注。

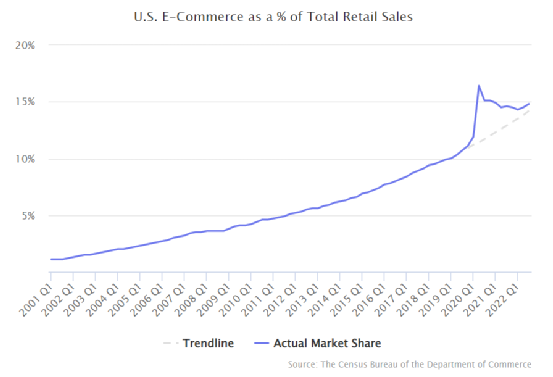

截至2022年第三季度,美國(guó)電商交易規(guī)模實(shí)際在過(guò)去12個(gè)月中超過(guò)1萬(wàn)億美元。疫情前所預(yù)測(cè)的行業(yè)里程碑,預(yù)計(jì)將在2024年得以真正立穩(wěn)根基。

疫情期間,美國(guó)電子商務(wù)支出比疫情前的預(yù)測(cè)數(shù)值高出25%。若疫情沒(méi)有發(fā)生,美國(guó)電子商務(wù)市場(chǎng)的增長(zhǎng)率,預(yù)計(jì)將達(dá)到前幾年的14%-15%,那么第三季度的電商支出也將僅為8150億美元(相對(duì)今年同期實(shí)際數(shù)據(jù)而言)。

值得注意的是,自2009年以來(lái),美國(guó)電子商務(wù)增長(zhǎng)率可能會(huì)在2022年首次降至個(gè)位數(shù)。過(guò)去12個(gè)月僅比前一時(shí)期上漲了9%。誠(chéng)然,這是與2020年和2021年的歷史增長(zhǎng)數(shù)據(jù)相比所得出的結(jié)論。

數(shù)據(jù)來(lái)源/The Census Bureau of the Department of Commerce

盡管電子商務(wù)未來(lái)的增長(zhǎng)趨勢(shì)仍可能高于趨勢(shì)線,但電子商務(wù)滲透率正在回落到疫情前趨勢(shì)。第三季度中,14.8%的消費(fèi)者支出源自線上渠道。電子商務(wù)零售額占零售業(yè)總額的21%。

數(shù)據(jù)來(lái)源/The Census Bureau of the Department of Commerce

過(guò)去兩年對(duì)于電子商務(wù)增長(zhǎng)數(shù)據(jù)的誤判,導(dǎo)致許多公司庫(kù)存過(guò)多、投資過(guò)多、雇用人員過(guò)多以及建設(shè)過(guò)度。在經(jīng)濟(jì)刮起逆風(fēng)的情況下,企業(yè)們不得不一一裁減成本。

“對(duì)于電商增長(zhǎng)態(tài)勢(shì)的判斷讓我們不得不擴(kuò)大公司規(guī)模以配合趨勢(shì)。但現(xiàn)在很明顯,我們投下的賭注沒(méi)能得到回報(bào)。”Shopify官方在7月份宣布裁員時(shí)表示。

無(wú)獨(dú)有偶,F(xiàn)acebook首席執(zhí)行官馬克·扎克伯格在11月宣布裁員時(shí)也提出了同樣的觀點(diǎn)。

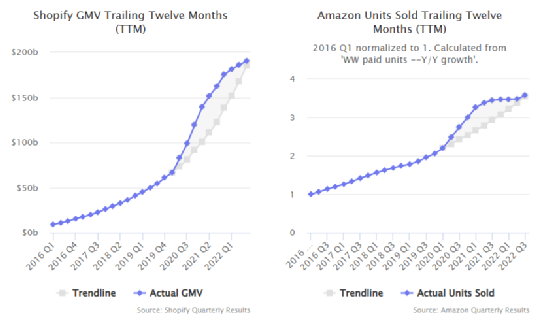

電子商務(wù)支出增長(zhǎng)率是亞馬遜、Shopify和其他主要參與者想抬升的天花板。消費(fèi)者的喜好則是整個(gè)電子商務(wù)行業(yè)想要觸達(dá)的天花板。美國(guó)和其他西方國(guó)家的電子商務(wù)提供了十足的便利性,但絕非是唯一的市場(chǎng)解決方案。因此,隨著線下零售持續(xù)增長(zhǎng),部分消費(fèi)者也逐漸被分散了注意力。

數(shù)據(jù)來(lái)源/Shopify與亞馬遜的季度數(shù)據(jù)

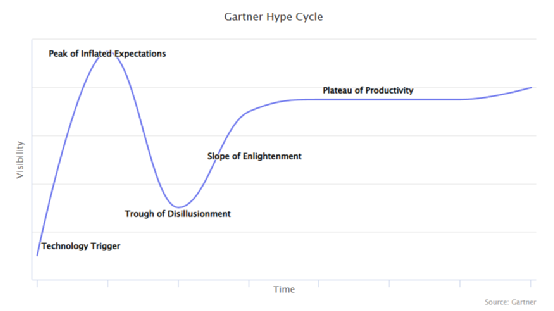

2021年是亞馬遜聚合商們風(fēng)頭正勁的一年,但2022年的聚合商收購(gòu)市場(chǎng)來(lái)到了“幻滅的低谷期”。研究公司Gartner的數(shù)據(jù)顯示,2022年將是聚合商們的生存之年。

數(shù)據(jù)來(lái)源/Gartner

電子商務(wù)增長(zhǎng)緩慢,但亞馬遜賣(mài)家的收購(gòu)量在2022年僅略有下降。數(shù)據(jù)顯示,2022年亞馬遜聚合商的收購(gòu)量比2021年下降了10%-20%。

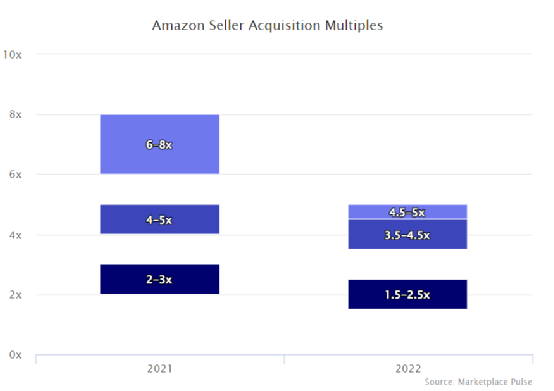

數(shù)據(jù)來(lái)源/Marketplace Pulse

2021年收購(gòu)估值倍數(shù)為6倍及以上(不包括庫(kù)存)的亞馬遜企業(yè),預(yù)計(jì)截至2022年將跌至為4-5倍。然而,之前收購(gòu)估值倍數(shù)保持在4-5倍的賣(mài)家則相對(duì)保持不變,現(xiàn)在仍能以3.5-4.5倍的價(jià)格出售。與此同時(shí),今年收購(gòu)估值倍數(shù)為2-3倍的賣(mài)家,主要吸引的是關(guān)注于不良資產(chǎn)的聚合商買(mǎi)家。

亞馬遜賣(mài)家收購(gòu)價(jià)格倍數(shù)通常以可支配收益(SDE)的倍數(shù)計(jì)算,基于調(diào)整后的EBDITA或粗略計(jì)算的年度凈利潤(rùn)。例如,收入為100萬(wàn)美元、SDE利潤(rùn)為25萬(wàn)美元的亞馬遜賣(mài)家,通常會(huì)收到超過(guò)100萬(wàn)美元的保證款(SDE的4倍),再加上庫(kù)存以及盈利能力付款。

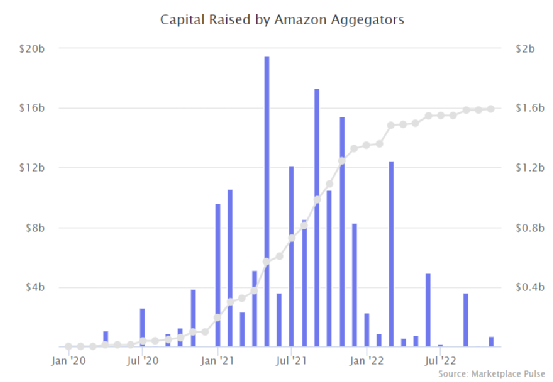

亞馬遜聚合商吸引的新投資在2022年下降了近80%。在2021年吸引了123億美元之后,聚合商市場(chǎng)今年僅籌集到27億美元。今年也只有14家新的聚合商宣布融資,去年為40家。大部分資金(約75%)以債務(wù)形式直接用于收購(gòu)。

數(shù)據(jù)來(lái)源/Marketplace Pulse

盡管部分亞馬遜聚合商暫停了收購(gòu)步伐(例如Thrasio和Perch),但其他聚合公司并沒(méi)有閑著。反而還增加了他們的收購(gòu)渠道,更多的聚合商買(mǎi)家涌入了市場(chǎng)。

現(xiàn)在,更多的買(mǎi)家正在聚合,但他們不稱(chēng)自己為“聚合商”,其中包括部分戰(zhàn)略決策參與者,如線上品牌的控股公司,以及投資于線上原生品牌(包括亞馬遜品牌)的私募股權(quán)基金等。

收購(gòu)過(guò)程如今更加冗長(zhǎng),因?yàn)橘I(mǎi)家變得更加挑剔和謹(jǐn)慎。此外,他們的盡職調(diào)查方法也變得更加復(fù)雜。

以往為亞馬遜聚合商所能享受的資金熱潮已經(jīng)不復(fù)存在。2022年,聚合商僅籌集了27億美元,而2021年的融資規(guī)模高達(dá)123億美元。大部分資本(約75%)以債務(wù)的形式直接用于收購(gòu)。

即使部分聚合商財(cái)務(wù)狀況每況愈下,但市場(chǎng)內(nèi)部的整合還尚未發(fā)生。盡管如此,部分聚合商已經(jīng)正在積極尋求被他者收購(gòu),而另一部分也正在積極尋找可收購(gòu)的“同行獵物”。聚合商之間的市場(chǎng)整合將帶來(lái)規(guī)模經(jīng)濟(jì),并且可以讓收購(gòu)成功的企業(yè)獲得更好的融資條件。

目前還不清楚聚合商模式是否真正可行,但可以確定的是——收購(gòu)仍在繼續(xù)。

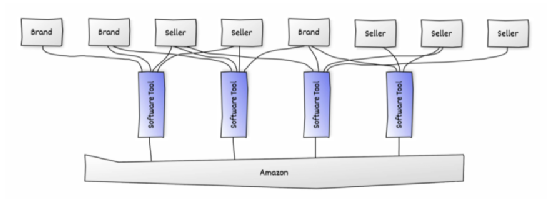

數(shù)以千計(jì)的軟件公司幫助企業(yè)在亞馬遜上進(jìn)行庫(kù)存管理、產(chǎn)品研究、制定定價(jià)策略、訂單履約、廣告投放等。賣(mài)家也通常會(huì)使用其他工具來(lái)增強(qiáng)或替換賣(mài)家中心的功能。

然而,亞馬遜生態(tài)系統(tǒng)中的初創(chuàng)公司很少受到投資者的關(guān)注。只有少數(shù)公司籌集了股權(quán)資本。部分原因也在于亞馬遜的API創(chuàng)建了一個(gè)嚴(yán)格的邊界,限制了這些公司的創(chuàng)造力。但也有部分企業(yè)是因?yàn)楦兄搅藢?duì)平臺(tái)過(guò)于依賴(lài)的風(fēng)險(xiǎn)。

這種情況在過(guò)去兩年發(fā)生了變化。亞馬遜工具的融資速度加快,并購(gòu)活動(dòng)變得更加普遍。以前資本匱乏的行業(yè)正在趕上SaaS市場(chǎng)的“余溫”。亞馬遜賣(mài)家聚合商籌集了數(shù)十億美元,其中部分企業(yè)實(shí)現(xiàn)了超過(guò)10億美元的估值,這是引燃市場(chǎng)情緒的驅(qū)動(dòng)因素之一。聚合商們引起了人們對(duì)生態(tài)系統(tǒng)的關(guān)注,這意味著投資者開(kāi)始尋找相關(guān)類(lèi)型的公司進(jìn)行投資。在這個(gè)領(lǐng)域運(yùn)營(yíng)的軟件公司將不再處于盲點(diǎn)位置。

亞馬遜廣告一直是最活躍的類(lèi)別。它是亞馬遜生態(tài)系統(tǒng)中發(fā)展最快的部分,產(chǎn)品發(fā)布和API更改的數(shù)量超過(guò)其他部分的總和。大多數(shù)領(lǐng)先的亞馬遜廣告軟件公司都已被收購(gòu)或正不斷籌集資金中。Carbon6、Threecolts和Assembly等公司正在收購(gòu)和運(yùn)營(yíng)一系列工具。Assembly于2019年通過(guò)購(gòu)買(mǎi)產(chǎn)品研究工具Helium 10率先上市,截至2021年9月其估值超過(guò)10億美元。

Shopify的生態(tài)系統(tǒng)領(lǐng)域有6家獨(dú)角獸,包括Deliverr、Attentive、ShipBob、Klaviyo、Yotpo和Recharge。

平均而言,亞馬遜廣告價(jià)格在2022年保持穩(wěn)定,與2021年相比略低。美國(guó)站2022年11月的平均每次點(diǎn)擊費(fèi)用(CPC)為1.06美元,低于一年前的1.24美元。平均廣告銷(xiāo)售成本(ACoS)為22%。廣告的平均轉(zhuǎn)化率保持在14%,相對(duì)穩(wěn)定。因此,平均銷(xiāo)售成本為7-8美元,低于2021年的9-10美元,但高于2020年的6-7美元。以1.06美元的平均價(jià)格,用戶(hù)每進(jìn)行7次點(diǎn)擊才能產(chǎn)生1筆交易。

數(shù)據(jù)來(lái)源/Quartile

亞馬遜的廣告業(yè)務(wù)年度營(yíng)收已達(dá)到近400億美元,截至2022年底在5年內(nèi)增長(zhǎng)了10倍。在亞馬遜的廣告收入中,看不見(jiàn)的是其廣告范圍的變化和擴(kuò)大。廣告功能最初作為在搜索結(jié)果中推廣產(chǎn)品的基本功能,每年都被優(yōu)化得更加精細(xì)。亞馬遜廣告現(xiàn)在包括數(shù)十種廣告類(lèi)型、技術(shù)、數(shù)據(jù)和品牌接觸消費(fèi)者的解決方案,現(xiàn)在也越來(lái)越多地為非零售廣告提供動(dòng)力。

亞馬遜廣告在廣告價(jià)格未上漲的情況下發(fā)生了增長(zhǎng)主要在于其整個(gè)網(wǎng)絡(luò)覆蓋范圍更廣,尤其是在亞馬遜站外。例如,今年,亞馬遜宣布不在站內(nèi)銷(xiāo)售的品牌(如餐館或酒店)可以在其位于同一廣告網(wǎng)絡(luò)的直播平臺(tái)Twitch上投放廣告。

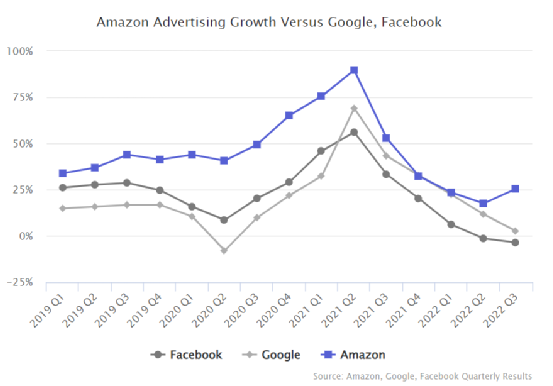

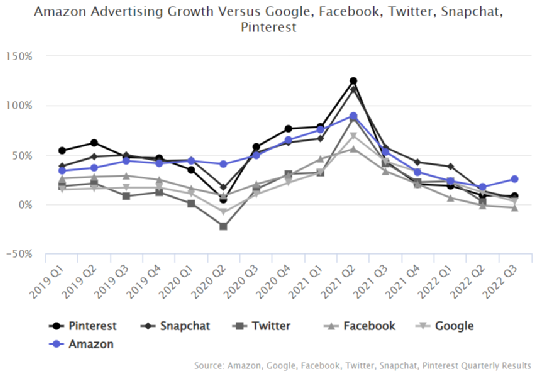

在過(guò)去3年中,亞馬遜的廣告業(yè)務(wù)每個(gè)季度的增長(zhǎng)速度都超過(guò)了谷歌和Facebook,但亞馬遜并沒(méi)有與零售商爭(zhēng)奪廣告收入。亞馬遜的廣告業(yè)務(wù)在2022年第三季度增長(zhǎng)了25%,達(dá)到95億美元。相比之下,谷歌的廣告收入(包括所有谷歌資產(chǎn)和YouTube)僅增長(zhǎng)2.5%,達(dá)到544億美元。包括Instagram在內(nèi)的Facebook廣告業(yè)務(wù)連續(xù)第二個(gè)季度萎縮,同比下降3.7%至272億美元。

雖然谷歌和Facebook的廣告業(yè)務(wù)規(guī)模要大得多,但亞馬遜最終可能會(huì)迎頭趕上。2019年第三季度,F(xiàn)acebook的廣告業(yè)務(wù)是亞馬遜的6倍多。3年后,F(xiàn)acebook的規(guī)模只增加了不到3倍。

數(shù)據(jù)來(lái)源/亞馬遜、谷歌、Facebook季度數(shù)據(jù)

第三季度中,亞馬遜的廣告增長(zhǎng)速度也快于Pinterest、Snapchat和Twitter等社交網(wǎng)絡(luò)平臺(tái)。甚至這后三者總和也與亞馬遜的廣告收入相形見(jiàn)絀,但從歷史上看,它們的增長(zhǎng)速度更快。比較的平臺(tái)不包括TikTok,原因在于其還不是上市公司,因此還無(wú)法獲得其財(cái)務(wù)數(shù)據(jù)。TikTok的廣告網(wǎng)絡(luò)可能比Twitter、Pinterest和Snapchat覆蓋范圍更大,目前無(wú)疑是社交網(wǎng)絡(luò)中增長(zhǎng)最快的平臺(tái)。

數(shù)據(jù)來(lái)源/亞馬遜、谷歌、Facebook、Twitter、Snapchat、Pinterest季度數(shù)據(jù)

2022年4月,亞馬遜推出了Buy with Prime服務(wù)。該服務(wù)允許擁有Prime會(huì)員資格的購(gòu)物者在亞馬遜以外的電子商務(wù)網(wǎng)站上購(gòu)物,并使用亞馬遜賬戶(hù)結(jié)賬。至關(guān)重要的是,亞馬遜還提供訂單履約服務(wù)。近15年來(lái),亞馬遜一直提供讓購(gòu)物者能夠更輕松地在其他零售商網(wǎng)站上購(gòu)物的服務(wù)。

Buy with Prime將Amazon Pay與Amazon Fulfillment合并。使用Prime購(gòu)買(mǎi)僅適用于存儲(chǔ)在亞馬遜倉(cāng)庫(kù)中的庫(kù)存。因此,該服務(wù)主要被已經(jīng)在亞馬遜上銷(xiāo)售的品牌或希望推出DTC網(wǎng)站的亞馬遜賣(mài)家采用。

同年9月,Shopify開(kāi)始屏蔽Buy With Prime代碼,并開(kāi)始警告試圖保存已編輯模板的商家,該代碼包含“不受支持的外部結(jié)賬腳本”。商家仍然可以繼續(xù)使用,但必須承認(rèn)他們知道Shopify不會(huì)對(duì)此負(fù)責(zé)。亞馬遜后來(lái)略微調(diào)整了其集成代碼,Shopify也就不再對(duì)商家發(fā)出警告。

Buy With Prime的野心不止于一鍵結(jié)賬。到年底,亞馬遜宣布品牌可以在其亞馬遜店面內(nèi)創(chuàng)建一個(gè)Buy with Prime頁(yè)面,并使用品牌推廣廣告吸引流量。

通過(guò)這個(gè)新頁(yè)面,消費(fèi)者可以打開(kāi)該品牌的網(wǎng)站并使用Buy with Prime購(gòu)買(mǎi)產(chǎn)品。

今年,Prime Day交易首次出現(xiàn)在亞馬遜之外。幾十家商店有“通過(guò)Buy with Prime購(gòu)買(mǎi)可在結(jié)賬時(shí)享受20%的折扣”或類(lèi)似的提示。

隨著越來(lái)越多的品牌采用Buy With Prime,亞馬遜可能會(huì)在其應(yīng)用程序中添加更多功能。隨著時(shí)間的推移,亞馬遜最終可能會(huì)成為DTC品牌的新興市場(chǎng)。

7月,《華爾街日?qǐng)?bào)》暗示亞馬遜正在“扼殺”其自有品牌。

《華爾街日?qǐng)?bào)》的Dana Mattioli寫(xiě)道:“亞馬遜已經(jīng)開(kāi)始大幅減少以自有品牌銷(xiāo)售的商品數(shù)量。在過(guò)去的6個(gè)月里,亞馬遜領(lǐng)導(dǎo)層指示其自有品牌團(tuán)隊(duì)削減商品清單,并且不再重新訂購(gòu)相關(guān)商品。”知情人士說(shuō)。

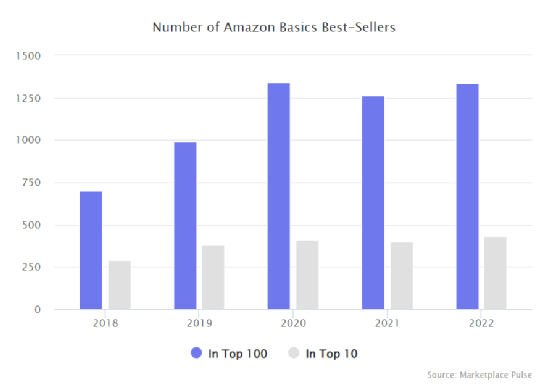

然而,亞馬遜仍在堅(jiān)持自有品牌業(yè)務(wù)中。雖然它削減了一些滯銷(xiāo)商品,但所有Amazon Basics及其其他自有品牌的暢銷(xiāo)商品仍然可用。到年底,亞馬遜的暢銷(xiāo)書(shū)數(shù)量仍與過(guò)去兩年相同。Amazon Basics中有1338個(gè)暢銷(xiāo)產(chǎn)品,與2021年和2020年的銷(xiāo)量幾乎持平。兩年多來(lái),其暢銷(xiāo)產(chǎn)品的數(shù)量保持不變。這表明亞馬遜并沒(méi)有變得更積極地超越其他利基市場(chǎng)。許多被剔除的產(chǎn)品可能都是在成為暢銷(xiāo)品的途中最終不幸“夭折”的。

數(shù)據(jù)來(lái)源/Marketplace Pulse

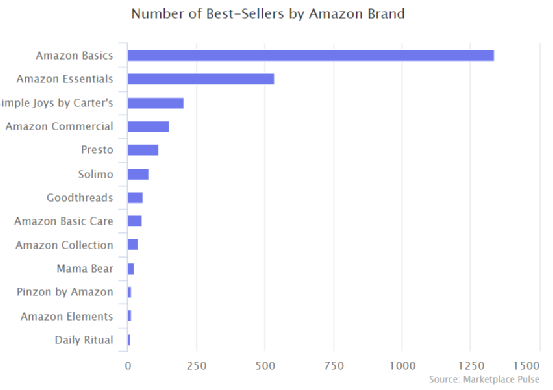

亞馬遜曾考慮退出自有品牌業(yè)務(wù)以安撫監(jiān)管機(jī)構(gòu),但尚未實(shí)現(xiàn)。雖然亞馬遜的自有品牌涵蓋數(shù)以萬(wàn)計(jì)的產(chǎn)品,但其大部分銷(xiāo)售額來(lái)自幾十種頂級(jí)產(chǎn)品。例如,家喻戶(hù)曉的Amazon Basics電池。亞馬遜并沒(méi)有停止銷(xiāo)售這些產(chǎn)品,其他任何暢銷(xiāo)產(chǎn)品也并沒(méi)有被下架。因此,哪怕剔除部分滯銷(xiāo)產(chǎn)品,其所帶來(lái)的影響也很小。然而這絕不表示亞馬遜正在放棄自有品牌業(yè)務(wù)。

在Amazon Basics、Amazon Essentials、Simple Joys by Carter's、Amazon Commercial、Amazon Basic Care、Goodthreads、Amazon Elements、Pinzon等知名品牌中,旗下所有的暢銷(xiāo)商品仍然存在。亞馬遜只從其產(chǎn)品組合中剔除失敗的產(chǎn)品,這可能屬于相對(duì)典型的零售案例。

數(shù)據(jù)來(lái)源/Marketplace Pulse

甚至在Amazon Basics可能被放棄的風(fēng)聲傳出之前,3月份,亞馬遜就開(kāi)始在搜索結(jié)果中識(shí)別其品牌,并用“亞馬遜品牌”或“亞馬遜獨(dú)家”等徽章進(jìn)行標(biāo)記。目前尚不清楚亞馬遜提高透明度的原因,據(jù)悉,新徽章可能是對(duì)持續(xù)反壟斷調(diào)查先發(fā)制人的回應(yīng)。

10月至11月期間,許多賣(mài)家反映亞馬遜大幅降低了他們的FBA倉(cāng)儲(chǔ)空間限制。由于空間有限,他們無(wú)法發(fā)送庫(kù)存,繼而影響到本可以擁有的銷(xiāo)售額。部分賣(mài)家也不敢輕易使用第三方倉(cāng)庫(kù),因?yàn)閬嗰R遜機(jī)制對(duì)FBA賣(mài)家的排名更加有利。

與此同時(shí),亞馬遜官方將漲價(jià)的原因歸結(jié)于賣(mài)家。亞馬遜全球銷(xiāo)售副總裁Dharmesh Mehta表示:“今年,我們看到部分賣(mài)家所使用的倉(cāng)儲(chǔ)空間超出了我們的預(yù)期,這也限制了其他賣(mài)家的倉(cāng)儲(chǔ)空間。”

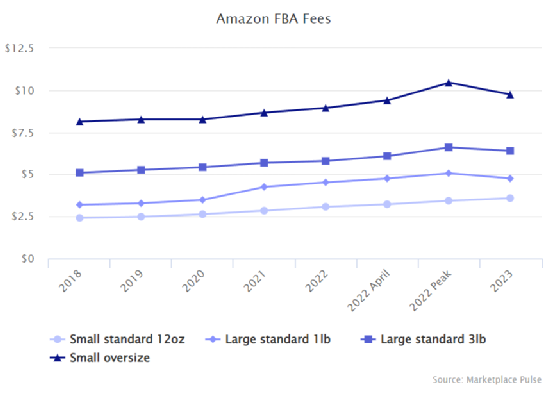

FBA并不是一項(xiàng)可選服務(wù),而是一項(xiàng)必需服務(wù)。根據(jù)Marketplace Pulse研究顯示,超過(guò)90%的亞馬遜頭部賣(mài)家正在使用這項(xiàng)服務(wù)。亞馬遜賣(mài)家們別無(wú)選擇只能使用FBA,否則幾乎不可能在亞馬遜上獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。

自2020年以來(lái),亞馬遜已將訂單履約費(fèi)用提高了30%以上。亞馬遜正在將不斷增長(zhǎng)的成本轉(zhuǎn)嫁給第三方賣(mài)家。亞馬遜在節(jié)日季(10月15日至1月14日)向賣(mài)家收取5.06美元以運(yùn)送1磅的商品,而在2023年,平臺(tái)將收取4.75美元。值得注意的是,2020年運(yùn)輸相同產(chǎn)品的費(fèi)用為3.48美元,相比之下增加了近40%。預(yù)計(jì)截至2023年,較小的商品的配送成本將與2020年同期相比高出約30%,而大型商品的配送成本將高出20%。由于大多數(shù)亞馬遜賣(mài)家正在使用FBA,這些費(fèi)用上漲將會(huì)影響到多數(shù)賣(mài)家,并最終意味著消費(fèi)者要支付更多費(fèi)用。

數(shù)據(jù)來(lái)源/Marketplace Pulse

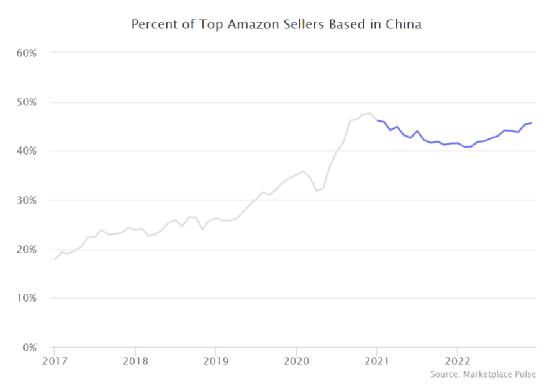

今年上半年,中國(guó)賣(mài)家似乎正在退出亞馬遜。許多海外賣(mài)家正在亞馬遜上重新奪回市場(chǎng)份額,扭轉(zhuǎn)了多年來(lái)的被動(dòng)局面。

2021年的封號(hào)潮為許多中國(guó)賣(mài)家?guī)?lái)當(dāng)頭一棒,今年4月更有報(bào)道稱(chēng),中國(guó)外貿(mào)企業(yè)應(yīng)避免對(duì)亞馬遜產(chǎn)生依賴(lài)。

2022年底,中國(guó)賣(mài)家收回了他們?cè)趤嗰R遜上失去的市場(chǎng)份額。2月份,中國(guó)賣(mài)家在頭部賣(mài)家中的市場(chǎng)份額下降至40%,但到12月,又回升至45%。因此,盡管各種不利因素影響了他們的業(yè)績(jī),并且許多人希望減少對(duì)亞馬遜的依賴(lài),但目前沒(méi)有其他電商平臺(tái)可以提供相同的影響力。

數(shù)據(jù)來(lái)源/Marketplace Pulse

自沃爾瑪于2021年3月向國(guó)際賣(mài)家開(kāi)放入駐機(jī)會(huì)以來(lái),已經(jīng)吸引了超過(guò)2.5萬(wàn)名來(lái)自中國(guó)的賣(mài)家。到2022年年底,中國(guó)賣(mài)家數(shù)量每月約占新賣(mài)家數(shù)量的40%。沃爾瑪電商平臺(tái)可能是亞馬遜以外最受歡迎的多元化渠道。沃爾瑪還邀請(qǐng)印度和加拿大的賣(mài)家入駐,并在2022年舉辦了相關(guān)活動(dòng),但到目前為止,他們只增加了數(shù)百名相關(guān)賣(mài)家,還難以達(dá)到中國(guó)賣(mài)家的數(shù)量。

數(shù)據(jù)來(lái)源/Marketplace Pulse

亞馬遜在2022年10月新增了一個(gè)國(guó)家站點(diǎn)——比利時(shí),該市場(chǎng)是亞馬遜在歐洲的第10個(gè)活躍市場(chǎng),站點(diǎn)總數(shù)達(dá)到21個(gè)。幾乎所有參加比利時(shí)發(fā)布的賣(mài)家都是來(lái)自其他亞馬遜歐洲市場(chǎng)的現(xiàn)有賣(mài)家——主要是來(lái)自中國(guó)、德國(guó)、英國(guó)、意大利、法國(guó)和西班牙,而非比利時(shí)當(dāng)?shù)刭u(mài)家。

根據(jù)Insider消息稱(chēng),亞馬遜2023年春季開(kāi)始將在哥倫比亞、南非、尼日利亞和智利陸續(xù)推出站點(diǎn)。

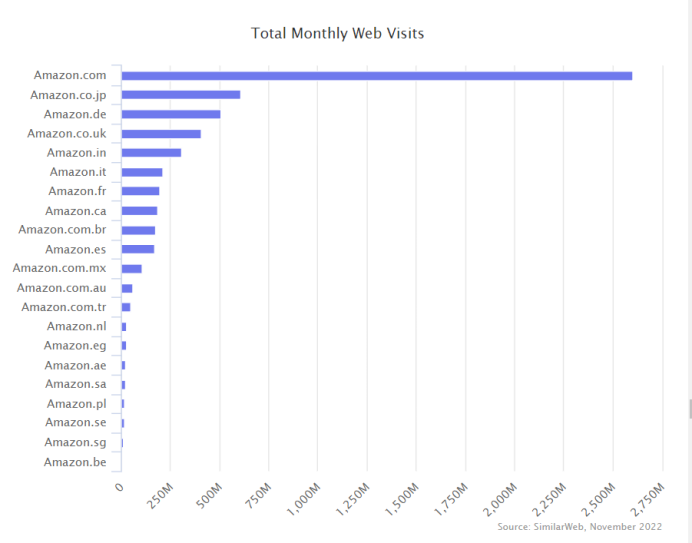

美國(guó)站點(diǎn)目前仍是最重要的站點(diǎn),占其全球21個(gè)市場(chǎng)總訪問(wèn)量的45%。接下來(lái)的3個(gè)站點(diǎn)依次為日本、德國(guó)和英國(guó),各占大約10%。美國(guó)、日本、德國(guó)、英國(guó)和印度等5個(gè)站點(diǎn)占其網(wǎng)絡(luò)流量總額的近77%。然而,移動(dòng)設(shè)備可能占亞馬遜訂單渠道來(lái)源的50%。

數(shù)據(jù)來(lái)源/SimilarWeb

Target的電商市場(chǎng)仍然只接受邀請(qǐng)制。截至年底,該平臺(tái)只有不到600名賣(mài)家,距首次向賣(mài)家開(kāi)放已近4年。

數(shù)據(jù)來(lái)源/Marketplace Pulse

eBay重新聚焦于被稱(chēng)為“焦點(diǎn)類(lèi)別”的特定類(lèi)別,以及名號(hào)為“狂熱買(mǎi)家”的高消費(fèi)用戶(hù)。重點(diǎn)類(lèi)別包括珠寶、運(yùn)動(dòng)鞋、手提包和交易卡等系列。熱心買(mǎi)家-大約占活躍買(mǎi)家的12%-每年在eBay上購(gòu)物多次,花費(fèi)超過(guò)普通用戶(hù)。根據(jù)eBay的數(shù)據(jù)顯示,2022年eBay的全球GMV將達(dá)到727億美元至747億美元,這幾乎與2019年的721億美元的GMV不相上下。

2022年eBay投資者日活動(dòng)期間,eBay首席財(cái)務(wù)官Steve Priest指出eBay的垂直競(jìng)爭(zhēng)對(duì)手,如StockX、Etsy、Wish、Farfetch以及另外15個(gè)競(jìng)品,其GMV總和雖然比eBay少,但價(jià)值是eBay的3倍多。

Shopify目前仍未決定是否要開(kāi)始運(yùn)營(yíng)獨(dú)立的電商平臺(tái),據(jù)悉,其Shop移動(dòng)端推出了一個(gè)搜索框功能,但僅對(duì)部分用戶(hù)開(kāi)放內(nèi)測(cè)。然而,Shopify總裁Harley Finkelstein在接受采訪時(shí)表示,目前Shopify并沒(méi)有成為電商平臺(tái)的打算。

一方面,全局搜索意味著平臺(tái)或?qū)⑿枰m配新的排名算法,并決定哪些新指標(biāo)能獲得更高的排名,同時(shí)也意味著為想要付費(fèi)獲得更高排名的商家提供廣告平臺(tái)。另一方面,盡管已經(jīng)在Shop Pay、Shop Promise、Shop Cash等業(yè)務(wù)遵循了To C模式的軌跡,但對(duì)于Shopify本身是否應(yīng)該成為轉(zhuǎn)型為T(mén)o C品牌的爭(zhēng)論仍在繼續(xù)。

5月,快時(shí)尚品牌SHEIN成為美國(guó)下載量最大的應(yīng)用程序之一,超過(guò)了TikTok、Instagram和Twitter等數(shù)字巨頭,并遙遙領(lǐng)先于亞馬遜。SHEIN的關(guān)鍵創(chuàng)新是將供應(yīng)鏈優(yōu)勢(shì)融入令人愉悅的購(gòu)物體驗(yàn)中,提供了全球速賣(mài)通、Wish和亞馬遜等競(jìng)品未能復(fù)制的模式。

數(shù)據(jù)來(lái)源/《華爾街日?qǐng)?bào)》

跟隨SHEIN的腳步,TEMU在10月下旬成為美國(guó)下載量最大的購(gòu)物應(yīng)用程序之一。多年來(lái),這份榜單都是老牌企業(yè)常駐,如亞馬遜、沃爾瑪、塔吉特、eBay、耐克和Etsy。

TEMU正在積極擴(kuò)大其用戶(hù)群,該平臺(tái)由拼多多于9月初推出。到11月,TEMU已成為所有類(lèi)別中下載次數(shù)最多的應(yīng)用程序之一,并保持了數(shù)周之久。TEMU的迅速崛起幾乎完全是由廣告和游戲式推薦方式所推動(dòng)的,平臺(tái)要求用戶(hù)邀請(qǐng)朋友獲得免費(fèi)產(chǎn)品或現(xiàn)金支付,延續(xù)了國(guó)內(nèi)市場(chǎng)的打法。

TEMU與AliExpress、Wish展開(kāi)競(jìng)爭(zhēng),其價(jià)值主張是在一周或更短時(shí)間內(nèi)發(fā)貨。拼多多的業(yè)務(wù)以移動(dòng)端優(yōu)先、團(tuán)購(gòu)、社交商務(wù)、游戲和消費(fèi)者對(duì)制造商(C2M)為基礎(chǔ)。然而,拼多多尚未通過(guò)TEMU將這些創(chuàng)新點(diǎn)帶到美國(guó)市場(chǎng)。

社交應(yīng)用程序目前是必不可少的購(gòu)物搜品平臺(tái),但主要通過(guò)廣告業(yè)務(wù)獲取收入。

Prime Day是美國(guó)社交商務(wù)的范例——帶有#primeday2022和相關(guān)主題標(biāo)簽的視頻在TikTok上的瀏覽量已達(dá)7700萬(wàn)次。消費(fèi)者轉(zhuǎn)向社交網(wǎng)絡(luò)從而尋找到最優(yōu)惠的價(jià)格。TikTok不僅在美國(guó)變得更受歡迎,而且其用戶(hù)也開(kāi)始觀看更多與購(gòu)物相關(guān)的內(nèi)容。消費(fèi)者之所以轉(zhuǎn)向TikTok,是因?yàn)樵赑rime Day期間,亞馬遜展示了一份壓倒性但又無(wú)窮無(wú)盡的優(yōu)惠清單,讓購(gòu)物者自行尋找自己喜歡的商品。

#amazonfinds標(biāo)簽在TikTok上的瀏覽量達(dá)到340億次。去年12月,亞馬遜宣布了名為Inspire的類(lèi)似于TikTok的功能,提供了應(yīng)用內(nèi)購(gòu)物體驗(yàn),也為消費(fèi)者提供了一種新的方式來(lái)探索產(chǎn)品,并能從博主和品牌創(chuàng)建的內(nèi)容中進(jìn)行無(wú)縫購(gòu)物。

亞馬遜正試圖解決美國(guó)大多數(shù)購(gòu)物網(wǎng)站和應(yīng)用程序的弱點(diǎn)——消費(fèi)者只有在知道自己需要某樣?xùn)|西時(shí)才會(huì)打開(kāi)平臺(tái)。社交商務(wù)的魅力就在于創(chuàng)造需求,為消費(fèi)者提供交互式的購(gòu)物體驗(yàn)。

亞馬遜正在迎頭趕上社交商務(wù)的發(fā)展步伐,但社交功能是一項(xiàng)獨(dú)特的挑戰(zhàn),即使考慮到亞馬遜在其他領(lǐng)域的卓越表現(xiàn),這一挑戰(zhàn)也將非常艱巨。社交商務(wù)是一場(chǎng)爭(zhēng)奪注意力的競(jìng)賽,而這正是亞馬遜將面臨的最大障礙——從TikTok、YouTube和Instagram搶奪流量。

(封面:圖蟲(chóng)創(chuàng)意)

以上內(nèi)容源自外媒,由雨果跨境后臺(tái)編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對(duì)其真實(shí)性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請(qǐng)聯(lián)系刪除。特此聲明!