免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-12-15 18:14

(圖源:沙之星跨境)

日本JCT發票新規將于2023你那10月1日正式生效,亞馬遜日本站也開始要求賣家提供日本JCT注冊號,申請日本消費稅號已經迫在眉睫。

那么下號后什么時候進行申報?申報周期是多久?稅金核算原理是什么?如何申請進行抵扣和退稅?今天就為大家詳細解讀日本JCT的申報細節。之后還會有日本清關要點、合規成本等知識點分析給到大家,可以關注我,第一時間獲得超詳細資訊!

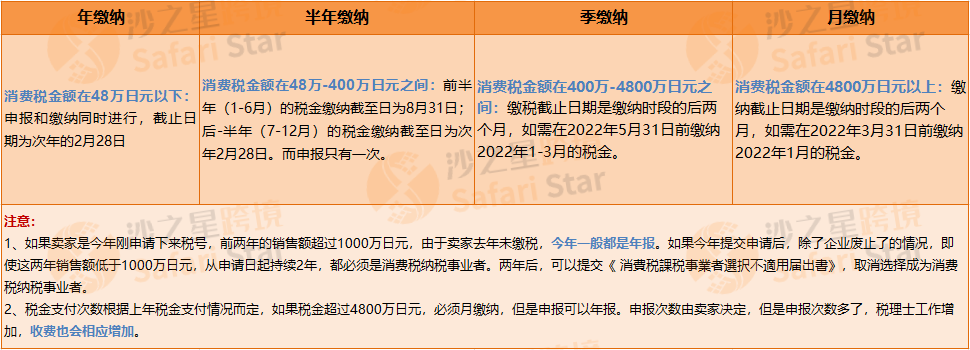

消費稅繳納期分為月繳納、季繳納、半年繳納和年繳納;申報周期為年報,時間為次年的2月28日。

稅局根據賣家上一個納稅期的銷售稅額進行中期申報和納稅。

稅金支付詳情:

(圖源:沙之星跨境)

消費稅的計稅依據是不含消費稅的銷售額。(按不含稅銷售額計算稅金)

消費稅額=計稅依據X稅率

應繳納消費稅額=當期銷項額消費稅額-當期進項消費稅額。(進項稅能抵扣消費稅)

??如果經營者的征稅銷售額比例(征稅銷售額比例=當期征稅銷售額(不含消費稅)/當期總銷售額(不含消費稅))低于 95%,只能對于征稅銷售額(即屬于消費稅征稅對象的經營的銷售額)有關的進項稅進行扣除。

??此外,經營者為了享受進項稅額抵扣,必須將發生進項稅的事實計入會計賬戶并予以保存,保存證明其進項稅情況的發票。(抵扣要有票據)

日本消費稅的申報方式分為簡易申報和標準申報兩種:

簡易申報主要是指不需要計算實際采購貨物的課稅金額,可直接由課稅營業額來計算采購貨物的扣稅金額的方法。

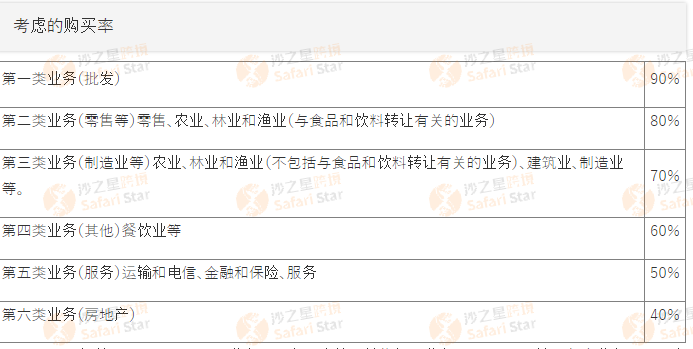

簡易申報稅金=凈銷售額*10% - 基礎稅金*核對成本率(零售業為80%)

注意:

1、基礎稅金就是售凈銷售額*10%,抵扣系數是根據業種不同而規定的,一般在40%-90%(零售業為80%)

(圖源:沙之星跨境)

注意:如果您經營兩種或兩種以上的業務,原則上,應納稅銷售額按業務類型分類,并計算每個業務類別的應納稅銷售額乘以銷售稅額的核定成本率

2、亞馬遜收取的費用中,含JCT部分再簡易申報中不能抵扣。

針對基準年內銷售額在5000萬日元(含5000萬)以下的企業,還需要向稅務署提交材料申請,被受理后可以采用簡易申報制度。

標準申報針對的是年銷售額在5000萬日元以上的企業。一般日本JCT申報默認是標準申報。亞馬遜收取的費用(含JCT)可以抵扣。

標準申報稅金=凈銷售額*10% - 采購額*10%-凈采購額*10%-亞馬遜相關費用凈額*10%(亞馬遜相關費用包括但不限于運輸費和倉儲費,且必須含稅)

是的,一旦使用簡易申報,只能繳稅,不能退稅。這也適用于我們注冊的離岸JCT。亞馬遜收取的費用(含JCT)不能再簡易申報中抵扣。

一旦使用簡易申報,必須連續使用兩年(前提是基準期間的銷售額低于5000萬日元,超過5000萬日元,需要選擇標準申報)。

比如,賣家在2020年的銷售低于5000萬日元,那么他在2022年可以申請簡易課稅,而2023年是否可以使用簡易課稅的前提是2021年銷售額低于5000萬日元,如果超過,需要申請標準申報。

可以,只要有可抵扣的發票就能扣除。

賣家需提供合規稅金繳納單據發票,并在規定的納稅義務年度進行申報,即可抵扣已繳納的消費稅。請與您的稅務代理確認您的稅金單是否可以正常抵扣。

申請JCT退稅的前提是需要注冊JCT稅號并且申報,選擇一般申報方式進行應稅銷售申報,應稅期產生的進項JCT票據可用于應稅消費稅抵扣,抵扣完之后如果還有余款,則進行JCT退稅。

海關逆運算收取的進口消費稅、日本當地采購、Amazon的FBA費用稅金 (亞馬遜傭金及廣告費稅金不能進行抵扣)

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄