免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-11-30 16:38

本文經授權轉載自公眾號:虎嗅APP(ID:huxiu_com)

作者:苗正卿

“三季度臨時賬面利潤增加具有偶發性。不建議將本季度賬面利潤作為公司未來盈利情況的參考。”11月28日晚,在拼多多財報電話會議上,拼多多財務副總裁劉珺特意對三季度拼多多的賬面成績單做出解釋。

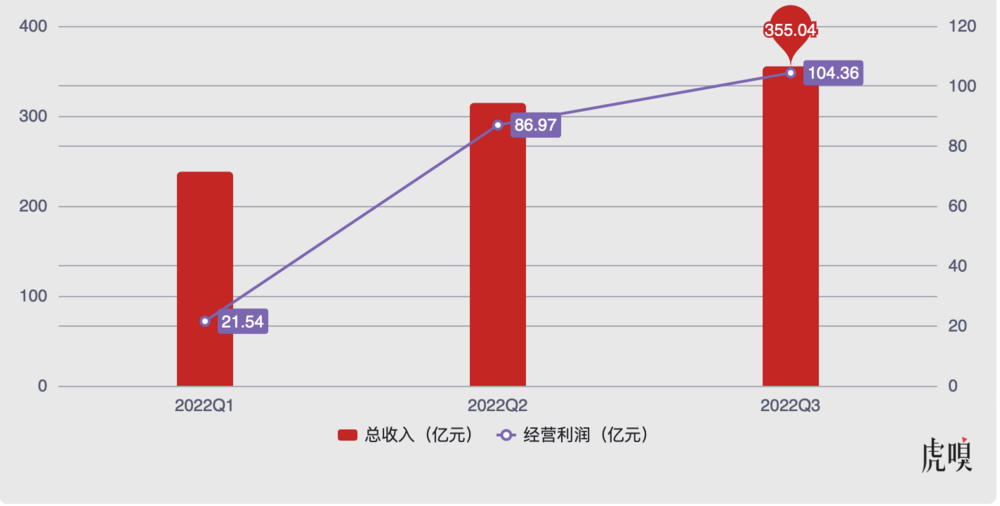

在當天早些時候,拼多多交出了一份成績單:季度內實現收入355.04億元,同比增長65%、環比增長13%;經營利潤104.36億元,同比增長388%、環比增長19.5%。在營收和經營利潤雙升的情況下,拼多多現金流進一步優化,截至9月30日拼多多擁有現金、現金等價物和短期投資1378億元,同比增長40.7%、環比增長15.4%。

在拼多多發布財報當晚,美股市場見證了拼多多的股價狂飆:當天拼多多的收盤價漲至74.05美元,漲幅12.62%,這是拼多多2021年11月19日之后的最高收盤價。

兩個因素是資本市場看漲的根源。

首先,拼多多在2022年連續兩個季度保持營收和經營利潤同比、環比雙增。以及在上個季度實現爆炸式增長后,分析師和券商原本以為本季度拼多多會放緩,誰料繼續保持了增長勢頭。

在上一季度,拼多多營收和經營利潤同比增速分別為36%、335%。當時財報發布后,有大量分析師預測新季度拼多多會出現增速放緩的情況。甚至在本次財報發布前,各大券商的預測報告中,大多對本季度拼多多的營收和利潤給出了保守預期。最終拼多多給出的成績單,不僅超過上一季度,也超過了業內預期。

值得注意的是,在當天財報會議上,拼多多高管努力降低外界對拼多多未來營收狀況的預期。甚至在會上,劉珺直言“未來伴隨項目逐漸重啟及投入復位,賬面盈利將不可持續。”

有分析師向虎嗅表示,拼多多連續兩個季度的高增長性,主要基于“市場大環境”:“消費信心不足、市場疲軟的情況下,用戶和商家流向拼多多。”

拼多多的錢經

在今年五月份,有多個消費品牌創始人或市場負責人向虎嗅表示,由于“誤判市場態勢”,公司出現大量庫存,如何消化庫存、優化現金流成為當務之急。而一些從未登陸過拼多多的品牌,在2022年開始嘗試通過拼多多“快速消化庫存”。

從拼多多的財報里,可以看出端倪。

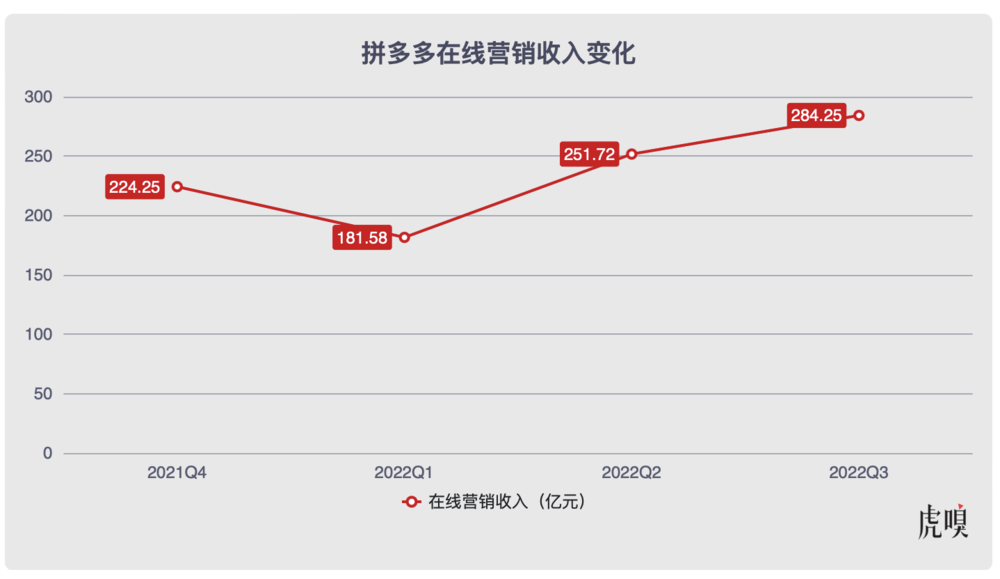

季度內,拼多多最為核心的收入源在線營銷收入同比增長58%至284.2億元。

在財報會議上,拼多多CEO陳磊表示在線營銷收入大增的原因之一是廣告收入增長。“廣告收入增長是因為拼多多平臺的消費者對高質量品牌需求增長,未來將有更多品牌與拼多多合作,包括農產品、家電、化妝品等。”

商家增多是拼多多廣告收入增長的核心因素。數據顯示,2021年4月,拼多多活躍商家數為860萬,而到2022年4月這一數據上漲至1400萬,增幅達62.7%。

有知情人士告訴虎嗅,拼多多的廣告收入有多種形態,比較常見的是“在線競價獲取關鍵詞的機會”。更高的廣告收入意味著季度內有更多商家在拼多多上“投放引流”。

商家數量增長不只帶來更多的廣告收入,還做大了拼多多的盤子。季度內拼多多交易服務收入同比增長102%至70.2億元。拼多多的交易服務中很大一部分是傭金,有知情人士告訴虎嗅,在平臺賣出的商品,平臺會收取比例傭金。季度內拼多多的傭金收入幾乎上漲一倍,這意味著更多的商家在拼多多販賣了更多的貨物。

隱藏在拼多多財報背后的是這樣一幅畫面:更多的商家在二季度、三季度涌入拼多多,并在這里賣貨。為了更好地賣貨,這些商家開始在拼多多上大幅度投放引流。

“兩個因素不可忽視。其一是,2022年消費疲軟和消費信心不足的情況下引發工薪群體的消費降級。其二,2021年下半年回暖,讓大部分消費品品牌制定2022年計劃時過于激進,大部分品牌備更多貨、準備了更多新SKU,最終供給大于需求,導致庫存。”分析師劉彬認為二到三線城市消費者、高線城市中等收入打工人群在2022年最容易實現“消費降級”,這些人群的非剛需品消費力明顯下降。

但拼多多的增長,并非源自靜態躺贏。和其他“勒緊褲腰帶”省錢度日的互聯網平臺大廠不同,拼多多還在勇于花錢。

財報顯示,拼多多銷售和營銷費用為140.48億元,同比增長40%、環比增長23.8%。如果考慮上一季度拼多多的在營銷上的費用增長,那么拼多多已經連續兩個季度加大銷售營銷費用了。有研究互聯網廣告的人士向虎嗅表示,拼多多從2022年開始加大了對部分商家的延攬力度,并匹配部分流量補貼,為了吸引一些品牌入駐,拼多多還給予政策優惠。“它渴望承接這部分消費降級所帶來的用戶和商家。”

值得注意的是,在股價達到一年來最高點的同時,拼多多毛利率也達到2019年底以來的最高值。

財報數據顯示,季度內拼多多毛利率為79.1%。季度內拼多多總收入成本環比下降6.8%。有知情人士透露,多多買菜的收支平衡狀況在季度內有明顯改善,這是拼多多毛利率提高的關鍵因素之一。

擴張中的拼多多

沒有選擇“省錢”路線的拼多多,除了增加營銷費用外,還在擴張新業務:跨境電商平臺Temu。在9月1日Temu上線北美等市場后,其用戶量迅速增長。來自data.ai的數據顯示,9月16日,Temu在美國Google Play購物類軟件下載榜第一。

在出海這件事上,拼多多依然選擇“花錢”。Temu在北美市場推出了多種優惠活動,不僅包括免費配送,還有首單20%折扣。在9月16日登頂Google Play當天,Temu甚至把折扣力度上調至30%。而在最近北美的黑五促銷季中,Temu甚至推出了70%大折扣活動。

有研究北美出海的人士告訴虎嗅,拼多多三季度登錄北美市場后,拿出了“中國互聯網早期燒錢圈地引流”的打法,Temu的折扣力度、包郵、無償退貨等策略讓北美電商平臺壓力很大。

在今年10月,有曾在黃崢身邊工作的前拼多多內部人士告訴虎嗅,黃崢曾在內部表示“去國外創立一個世界級的項目”。“它在中國市場的用戶體量、盤子已經瀕臨增長天花板,在國內它不可能爆炸式地成倍發展,海外是一個機會。”

海外擴張,確實讓拼多多獲得了資本的額外關注。

有美股投資人士表示,拼多多的故事較為單一,增加海外其實可以豐富拼多多的故事線。“大量人力、物力可以憑借出海項目,實現物力空間的騰挪。如果Temu可以在一年時間內證明自己的模式適合北美市場,那么它會被認可為SHEIN、亞馬遜、TIKTOK的對手。”

眼下,業內對拼多多最為關注的有兩件事:其一,拼多多的這波營收和利潤高增長態勢能夠維持多久;其二,海外業務在未來兩個季度內,能夠發展到什么階段。

擺在拼多多面前的利好是,它有著幾家大廠中最低的“成本”。畢竟和擁有24.3萬員工的阿里、50萬員工的京東相比,總員工數不足1萬的拼多多憑借更小的體量,“船小好調頭”。

封面圖源:圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。