免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

今年9月,拼多多出海項目TEMU剛上線時,本以為還是會像過往那些“新平臺”,白駒過隙熱鬧那么一陣子,也就沒有太多關注,或者是抱著多高的期望。畢竟,上一個傳言跟拼多多有千絲萬縷聯系的跨境平臺VOVA,也才掛了沒多久。

但最近幾周,國內外媒體、消費市場驟然而起的對于TEMU鋪天蓋地的吹捧、質疑,再次把TEMU拉回到聚光燈下,結合其近期在美國應用市場的下載數據、平臺整體的GMV趨勢,突然聯想起當年在京東、淘寶兩大巨頭夾縫中崛起,殺得大家措手不及的那個熟悉身影。

今天的TEMU,顯然比當初那個在國內電商市場“空手奪白刃”的拼多多,有著更財大氣粗的底氣,也有更豐富的經驗加持。但市場變了天地,牌桌也換了對手,所謂優勢加持下的“低價”玩法,TEMU到底能有多大勝算?

01 一刀砍向SHEIN,一刀砍向亞馬遜?

上線兩個月,完成9000萬美元的GMV,TEMU正以始料未及的速度,大踏步的朝著原定年底GMV3-5億美元的目標邁進。

TEMU正用熟悉的方式實現這一切。

一面積極整合供應鏈,另一面拼命燒錢在市場端推廣裂變。而這兩者又共同指向一個核心——低價策略。

早前有媒體報道,針對服裝類目,TEMU希望撬動SHEIN一批供應商為其供貨,盡管SHEIN已經嚴禁其旗下供應商與TEMU合作,但還是不斷傳出有供應商以各種方式迂回為TEMU供應產品。

一位接近TEMU的SHEIN供應商表示,TEMU針對服裝類供應商,開出的條件并沒有外界想的那么誘人。“給TEMU供貨,得提前備貨,并且TEMU的價格不穩定,且體量和利潤也不如SHEIN,所以我們目前還持觀望態度。”

其透露,為SHEIN供貨的利潤率更高,基本能達到30%左右,而TEMU的利潤率只有10%-20%,有些甚至低于10%。TEMU的優勢在于平均15天的賬期,SHEIN的賬期因人而異。資料顯示,目前SHEIN合作的4000+家工廠,平均賬期在7-10天。更有傳言,SHEIN早期與工廠的合作模式,是提前將預付款全款結清,沒有賬期。但網上也不乏有供應商吐槽SHEIN賬期久的聲音。

業內人士表示,賬期的長短,也是視供應商自身的規模、合作方式具體來談的。總體來說,SHEIN的供應商多是中大型的工廠,抗風險能力比較強。而TEMU的供應商,可能中型的工廠居多,對資金流要求較高,所以TEMU平均15天的賬期吸引更多的是SHEIN供應商中規模不大的那些。

挖SHEIN供應商或許只是TEMU整合供應鏈的冰山一角。知情人士透露,TEMU招商團隊,還劍指亞馬遜各個類目BSR榜單前100,大力招募能提供同款產品的供應商。據悉,目前TEMU的入駐商家數量近3萬個,某些類目已經招滿,時下TEMU的招商以男裝、箱包、母嬰用品、辦公用品等為主。

市場端的燒錢推廣裂變,算是TEMU先天的優勢。據媒體報道,僅今年九月份TEMU的廣告投放預算就達到了10億人民幣,未來一年TEMU廣告投放預算會超過70億。

在網站的拉新、裂變、大促營銷層面,TEMU先后推出新人購、注冊七折券、新用戶包郵、用戶前三筆訂單30%折扣和包郵等。值得一提的還有跟國內拼多多砍一刀如出一轍的“Referral Bonus”(推薦獎金)拉人頭獎勵——邀請一位新用戶注冊,雙方享受40%折扣;邀請兩位新用戶注冊,可免費獲得耳機、無人機等禮品;邀請五位新用戶注冊,可領取20美元現金。

黑五大促,所有訂單免費配送,90天內免費退貨

配送延誤返5刀

學生專屬折扣 85折

影響者招募

在校園里安插“納新大使”,類似地推模式。推薦人將獲得包括3%傭金回扣、免費贈送小禮物的權限以及專屬活動的入場資格。

TEMU這一系列拉新、裂變的玩法,海外消費者是否買單呢?

起碼從當前的總體數據和社媒反饋來說,效果顯著。社交媒體上,不少用戶表示已經獲得了拉新的現金獎勵。10月中旬TEMU在美國App Store免費購物應用單日下載量一度超越亞馬遜、SHEIN登頂榜首。

02 如何逃脫“低價”困境

低價的吸引力,放之全世界都行之有效。但平臺如何能在保證產品質量,又不違背商業規律的情況下,持續輸出低價產品?

在電商平臺交易鏈條中,供應鏈——平臺——消費者是最主要的三個參與角色,要想最終呈現給消費者低價,正常就是要在供應鏈和平臺端壓縮成本。如果要求更極致的低價,可能需要供應鏈和平臺一方或多方虧損補貼,甚至將成本反噬到消費者身上。而在實際操作中,新平臺前期往往要靠這種極致的低價才能對消費者產生足夠的吸引。

回顧國內電商平臺這種極致的低價玩法,無外乎三點:商家賠本沖量、平臺補貼、產品參數調整。但這其中后兩者是被詬病最多的。

以國內電商平臺補貼為例,可能在平臺搶占到一定市場份額后,玩法開始越來越復雜,套路越來越多,消費者真正到手的優惠卻越來越少。諸如提價后再降價、玩文字游戲、流氓式營銷等,都是基本操作,將消費者玩弄于股掌之間。

而產品參數調整,說白了就是通過以次充好、以假亂真、缺斤短兩等方式誤導消費者,甚至有些大牌也會搞出“電商專供款”。國內消費者似乎都已經習慣了各種套路,甚至在網上編排一個個段子,戲謔自己買的劣質產品。“某夕夕版”一度成為一個劣質產品的形容詞。但無論是的流氓欺詐式營銷,還是以次充好的做法,放之于海外市場,在更敏感且懂維權的歐美消費者面前,或許會帶來更高的維護成本。

打著低價旗號殺入跨境行業的平臺,TEMU不是第一個,速賣通、Wish、包括SHEIN都曾是低價的先驅。

速賣通,不能說它的低價策略不成功,但其一開始面向的就是巴西、俄羅斯這些發展中國家,始終也沒能在歐美打入主流,顯然它不會是TEMU想要模仿的對象。

以美版拼多多著稱的Wish,其平臺上中國賣家一度超過80%。面向下沉市場的低價的策略讓Wish短時間內黑馬一般迅速崛起,那些年與亞馬遜、eBay、速賣通一并被稱為“四大主流跨境電商平臺”,但最終也是低價將其推向了“劣幣驅逐良幣”的深淵。

幾乎所有主打低價的平臺都陷入一種惡性循環,即平臺低價策略收割流量——商家追逐流量入駐平臺——低價策略產品質量無保證——買家聲討——平臺制裁賣家——賣家聲討——欺詐性買家滋生——平臺用戶大量流失——平臺陷入惡性循環。

健康的低價策略,需要各個環節緊扣,但凡一個環節出錯,可能就會產生多米諾般的效應,滿盤皆輸。

SHEIN的低價邏輯,算是較為健康的。其核心則是對供應鏈的極致把控。SHEIN代表平臺也代表品牌,深度參與到產品的生產及后續的物流調配之中,從產品原材料到產品設計、生產成本、生產周期再到物流效率,SHEIN強勢一把抓。極致壓縮成本的同時,也加快了產品的上新速度。

TEMU的自營模式與SHEIN如出一轍。直營模式很大程度上解決了“低價策略”下,產品品質難以控制的局面,一個統一的標準下,也容易讓消費者形成對于品牌的統一認知。如此一來,基本可以杜絕,賣家因為利潤問題而偷工減料,影響用戶體驗,損害品牌形象的行為。此前Wish推出的自營計劃,大概也是為了達成這樣的效果,但卻被賣家詬病“與三方賣家爭利”。

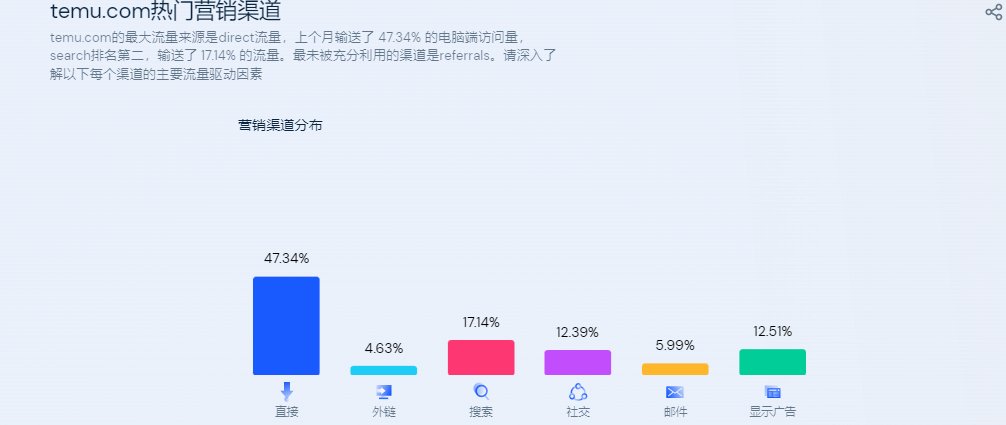

模式可以學習,但今時不同往日,TEMU面對的還有比當初SHEIN崛起時貴近十倍的流量成本。根據similarweb數據顯示,TEMU.com搜索流量和社交流量來源占近30%。其中社交流量中,Facebook是最大的流量來源,占69.06%,其次是YouTube和Instagram。

如此高額流量成本之下,我們對于TEMU不免產生疑問:70億能燒多久?補貼紅利結束后,TEMU靠什么持續吸引增量用戶,靠什么吸引更多商家入駐?

03 TEMU的終極目標

挖SHEIN管理層,撬SHEIN的供應商,就連諸多經營模式都與SHEIN如出一轍。以至于不少人誤解SHEIN才是TEMU的競對,實際上兩者根本就是兩條不同的賽道。

SHEIN在快時尚垂直領域深耕,TEMU則一定是百貨路線全面開花。盡管兩者在服裝品類上會有一定的重疊,但SHEIN體量過于龐大,也沒有人可能再用SHEIN的方式打敗SHEIN。

既然是百貨路線,又大力招攬亞馬遜BSR榜單產品的供應商,那TEMU是否就是對標亞馬遜?其實也不然。

TEMU目前是自營為主,盡管之前也傳出過開放第三方店鋪入駐,但起碼目前為止還沒有更多進展。而亞馬遜則是自營+第三方賣家入駐的模式,2022年第二季度亞馬遜第三方賣家銷售額創造新高達,占總銷售額的57%,所以未來亞馬遜一定還會大力扶持第三方賣家成長。

此外,兩者主要面向的消費群體也不同。TEMU定位下沉市場,主打低價產品,而亞馬遜則是面向中高端消費者。所以未來很長一段時間內,兩者并不會發生太多的正面競爭。但隨著亞馬遜算法的不斷更迭,政策更新,以往靠鋪貨、低價產品起家的賣家會大量的溢出,對于這類賣家而言,TEMU或許是個不錯的去處。當然,這樣的機會對于跨境獨立站中溢出的大量站群賣家也同樣適用。不過,從TEMU尋找亞馬遜BSR前一百產品的供應商層面也可以看出,TEMU重視的是產品本身,弱化所謂的運營。所以溢出的那些賣家中,有核心供應鏈的更占優勢。

TEMU學習SHEIN也好,研究亞馬遜也罷,在我看來,并非要對標誰,可能單純的就是集百家武功之所長,以便快速的在海外市場找的一個新的定位,深入消費者認知。

以國內電商市場為例,經過多年的市場教育,國內電商消費者實際上已經潛移默化的形成了一些消費慣性。比如,購買電子產品或家電會習慣性的上京東;購買服裝或其他雜貨,會習慣性的上淘寶;想買9.9元十雙襪子或者其他極致低價小商品,就習慣性的上拼多多下單了。

而這個新定位,就像最初的拼多多,大量的用戶,來自于增量市場。包括剛剛有購買能力的青少年人群,也包括未曾接觸過線上購物的老年人群等。當然TEMU也會在存量市場內,吸納其他平臺、渠道中與其目標客群重疊的用戶,這里面既可能有SHEIN、亞馬遜、各類垂類獨立站,也會包括線下的各種零售渠道。

江湖永遠沒有定論,當初京東、淘寶兩座大山夾縫中能長出拼多多,而后這三者鼎立局面里,又能殺出抖音等社交電商。按此規律,或許TEMU未來也會受到來自TikTok小店為代表的社交電商的沖擊。又或許,TEMU本身玩的就是比現存所有電商更高階的模式。根據雨果跨境近期報道,TEMU的低價策略似乎開始有了一些新的調整,商品價格打折力度悄悄下降,產品的價格已經逐漸的向亞馬遜、SHEIN看齊。我們也期待TEMU在收縮低價策略后,能有更多的探索和創新,帶領更多的中國制造、品牌、平臺走向全球。

封面圖源:圖蟲創意

(來源:張毅)