免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣家交流群

免費(fèi)加入·15萬(wàn)+賣家交流群

2022-11-03 09:59

目錄

1、 全球美妝個(gè)護(hù)市場(chǎng)宏觀分析

2、 全球美妝個(gè)護(hù)市場(chǎng)競(jìng)爭(zhēng)情況

3、 區(qū)域市場(chǎng)差異化

4、 全球美妝個(gè)護(hù)市場(chǎng)趨勢(shì)

5、 零售商轉(zhuǎn)型趨勢(shì)

6、 社媒電商、直播、元宇宙

過(guò)去幾年,美容化妝品行業(yè)持續(xù)面臨外界挑戰(zhàn)。實(shí)體店由于疫情紛紛關(guān)閉,最重要的是,供應(yīng)鏈也遭受影響。2022年,該行業(yè)仍有增長(zhǎng)機(jī)會(huì),未來(lái)依然充滿希望。

美國(guó)和歐洲的美容化妝品行業(yè)營(yíng)收出現(xiàn)新的增長(zhǎng)點(diǎn)。然而,亞洲作為主要市場(chǎng)之一仍然充滿著挑戰(zhàn)。【點(diǎn)擊查閱美妝出海白皮書(shū)】

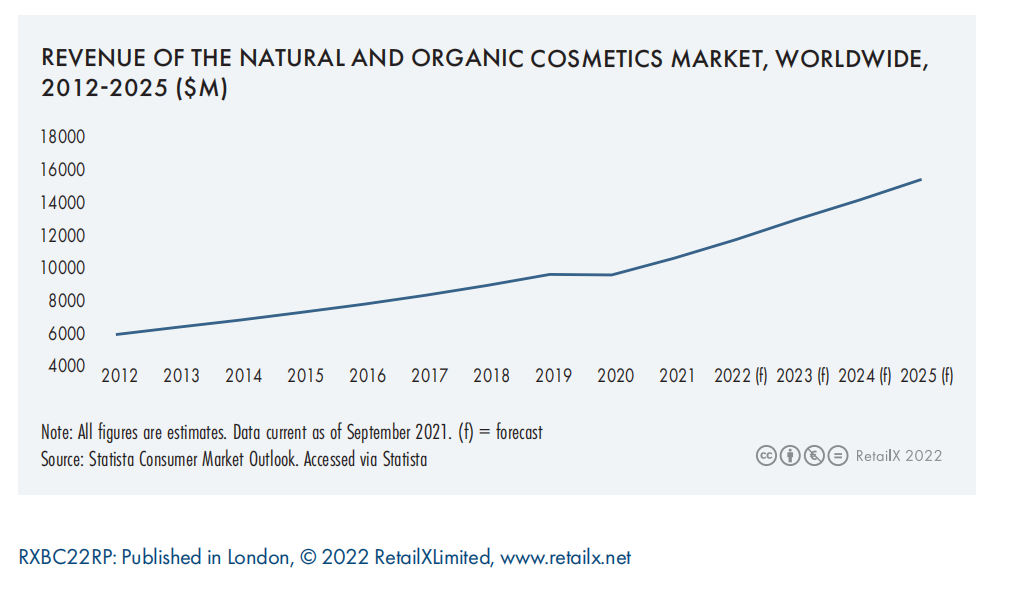

消費(fèi)者在社交媒體上自學(xué)美容和化妝品知識(shí),購(gòu)買習(xí)慣也開(kāi)始發(fā)生改變。消費(fèi)者正在改變他們的日常護(hù)膚程序以及妝容造型。隨著人們對(duì)特定產(chǎn)品成分、來(lái)源以及如何生產(chǎn)和使用的專業(yè)知識(shí)不斷深入學(xué)習(xí),天然和有機(jī)化妝品銷量逐漸上升,預(yù)計(jì)到2022年,該類型產(chǎn)品銷量將增長(zhǎng)10.5%。

據(jù)估計(jì),2021年,美妝護(hù)膚產(chǎn)品線上銷售額占總銷售額的32%。

社媒平臺(tái)與電商平臺(tái)等線上美妝個(gè)護(hù)內(nèi)容也越來(lái)越豐富,融合了產(chǎn)品靈感、具體操作教程和獨(dú)特的品牌體驗(yàn)。有趣的是,社交屬性、增強(qiáng)現(xiàn)實(shí)(AR)技術(shù)和移動(dòng)設(shè)備也已高度融合,未來(lái)的內(nèi)容呈現(xiàn)將通過(guò)視頻、直播和元宇宙等形式進(jìn)一步得到提升。

一、 全球美妝個(gè)護(hù)市場(chǎng)宏觀分析

1、 行業(yè)變化

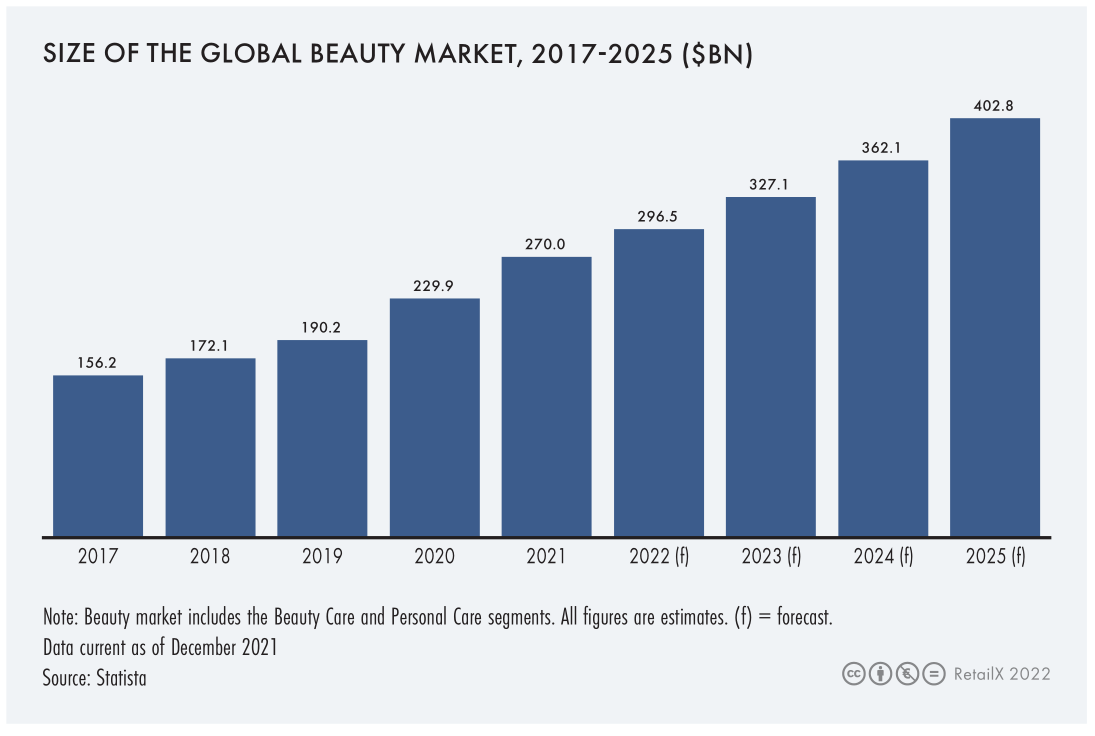

過(guò)去幾年,美妝個(gè)護(hù)行業(yè)一直面臨著挑戰(zhàn),但市場(chǎng)依然保持著穩(wěn)步增長(zhǎng)。截至2020年,美妝個(gè)護(hù)市場(chǎng)規(guī)模增長(zhǎng)率達(dá)到5.25%。

GDP增長(zhǎng)帶來(lái)的可支配收入增多,讓人們更充分地享受購(gòu)物消費(fèi)。各行業(yè)零售銷售額同比增長(zhǎng),2018年和2019年分別增長(zhǎng)4.6%和5.2%。

2、疫情下的發(fā)展停擺

疫情引發(fā)了全球供應(yīng)鏈中斷,隨之而來(lái)的是工廠關(guān)閉、勞動(dòng)力和集裝箱數(shù)量短缺、港口擁堵和裝運(yùn)延誤等一系列連鎖反應(yīng)。

商家們不得不處理更高的銷售成本和運(yùn)營(yíng)成本,但也可通過(guò)調(diào)整產(chǎn)品組合與裝運(yùn)時(shí)間等環(huán)節(jié),減少港口擁堵和其他領(lǐng)域的成本節(jié)約,有助于降低部分成本。但終端消費(fèi)者仍面臨價(jià)格上漲的問(wèn)題。

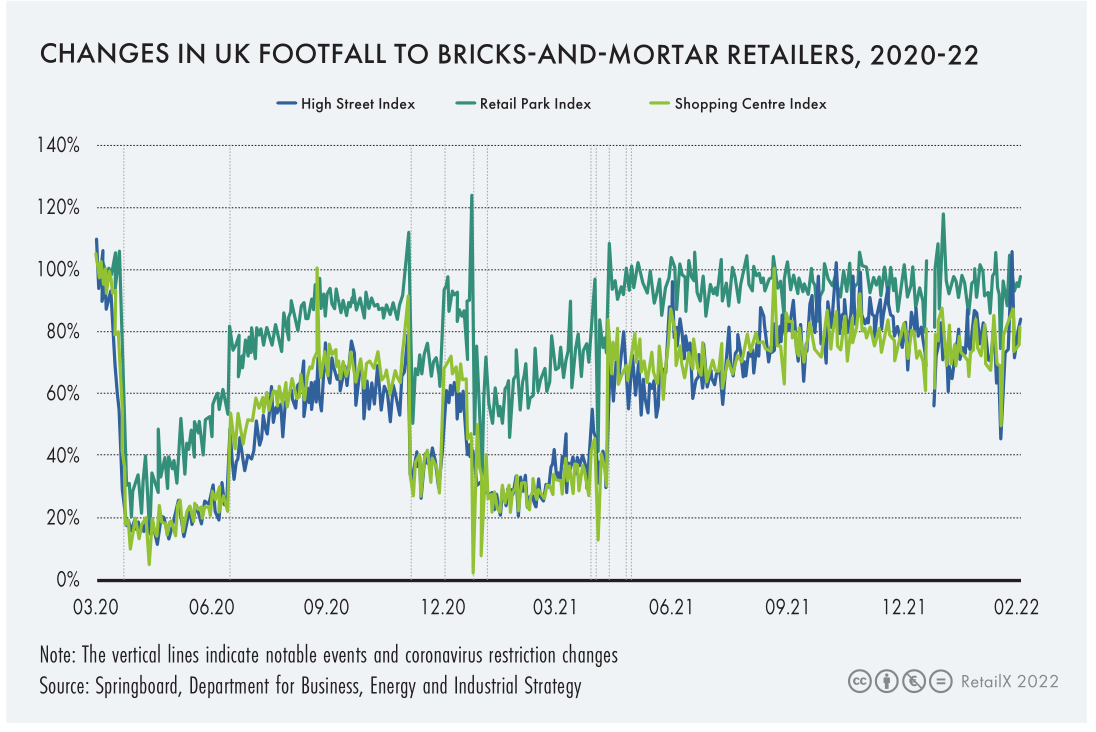

消費(fèi)情況還沒(méi)有完全恢復(fù)到疫情前水平。例如,英國(guó)實(shí)體零售店消費(fèi)者流量仍低于2019年水平。總體而言,根據(jù)Springboard數(shù)據(jù)顯示,2022年3月的周均零售客流量比2019年同比下降高達(dá)84%。

3、線上電商零售概況

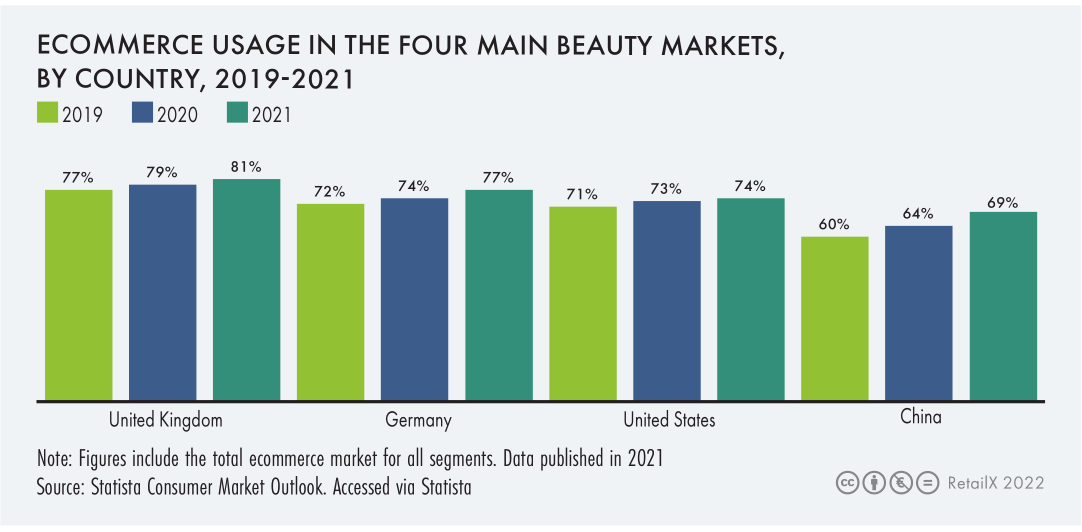

線上渠道成為人們首選的購(gòu)物渠道,消費(fèi)者購(gòu)物方式發(fā)生了變化。部分消費(fèi)者第一次轉(zhuǎn)移到線上購(gòu)物,而另一部分消費(fèi)者則增加了線上購(gòu)物的頻率以及他們支出金額。英國(guó)、德國(guó)、美國(guó)與中國(guó)為全球美妝個(gè)護(hù)主要消費(fèi)市場(chǎng)。2021年,這四大國(guó)家市場(chǎng)的電商普及率為81%、77%、74%與69%。

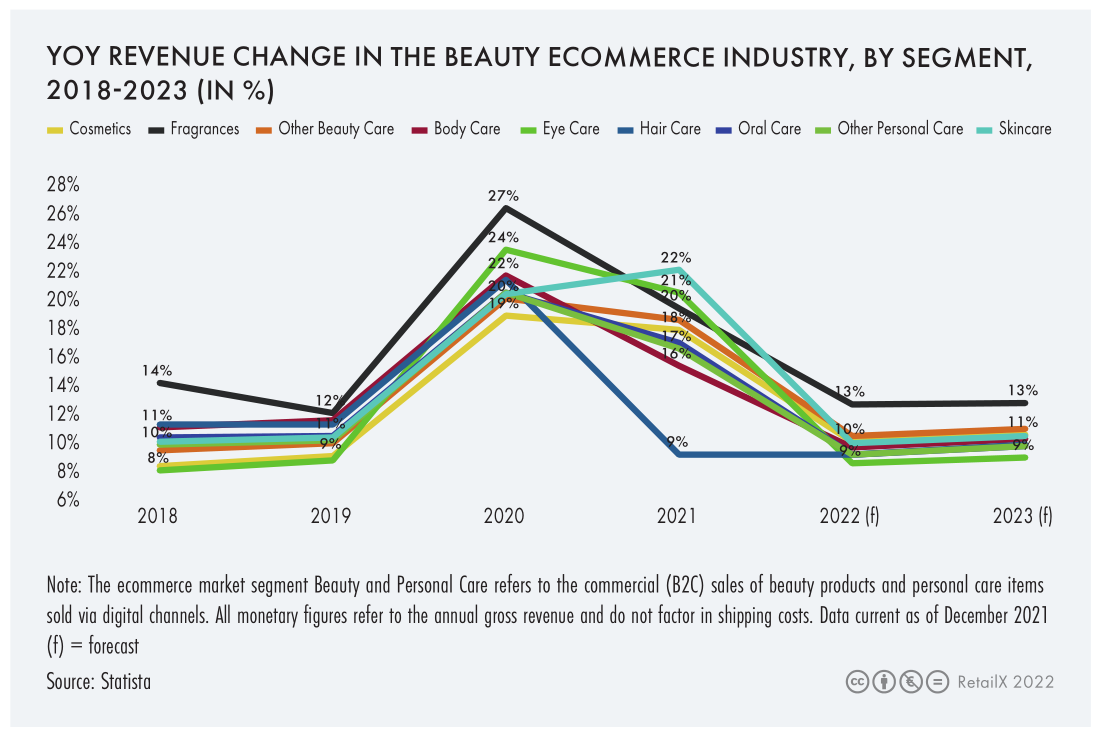

美妝個(gè)護(hù)產(chǎn)品線上銷售全線迎來(lái)增長(zhǎng),2020年的線上銷售額高于2021年水平。

例如,2019年護(hù)膚品線上銷售額占整體銷售額的10.9%,這一比例在2020年上升至20.6%,并在2021年進(jìn)一步超越實(shí)體零售,占比達(dá)到22.3%。2019年線上彩妝銷售額占總銷售額的9.3%,這一比例在2020年上升至19.1%,在2021年降到18.1%。

預(yù)計(jì)美妝個(gè)護(hù)品類銷售情況將在2022年及以后恢復(fù)到高于疫情前水平。

4、消費(fèi)需求大不同

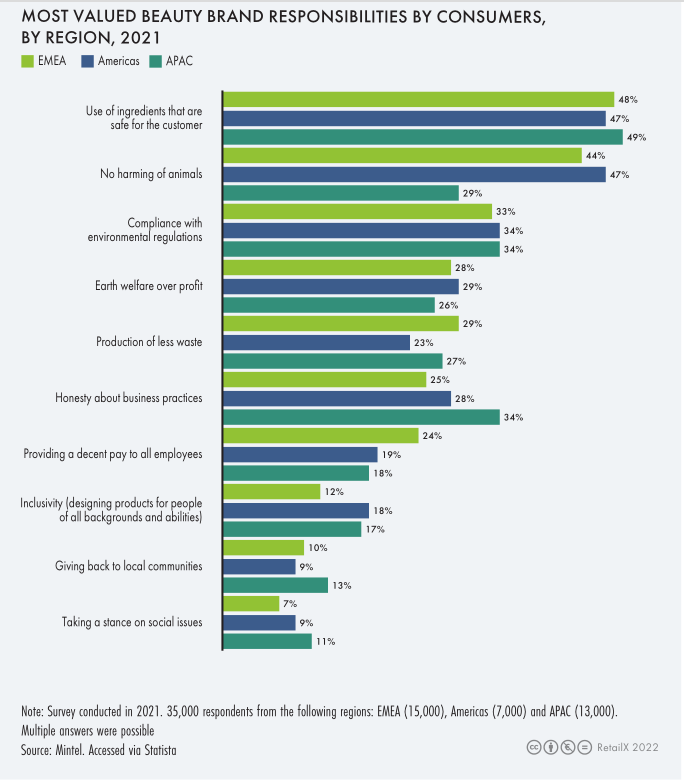

全球美妝個(gè)護(hù)消費(fèi)者更傾向于可持續(xù)性、負(fù)有社會(huì)責(zé)任感的品牌。

因此,貼有“可持續(xù)”或“清潔”標(biāo)簽的產(chǎn)品需要有科學(xué)證據(jù)支撐,同時(shí)消費(fèi)者期望零售商的運(yùn)營(yíng)更加透明化,期待公司以同樣程度的尊重對(duì)待員工、供應(yīng)商和整個(gè)社會(huì)環(huán)境。

雨果跨境特別推出《定風(fēng)波·2022年終旺季特別報(bào)道》,通過(guò)多維度還原出海企業(yè)現(xiàn)狀,邀請(qǐng)平臺(tái)官方及行業(yè)資深人士解讀當(dāng)下迷局及未來(lái)出海趨勢(shì),同時(shí)上線“官方應(yīng)診”、“高手答疑”等版塊為賣家旺季運(yùn)營(yíng)出單支招。【點(diǎn)擊進(jìn)入2022年終購(gòu)物季特別報(bào)道】

二、 全球美妝個(gè)護(hù)市場(chǎng)競(jìng)爭(zhēng)情況

美妝個(gè)護(hù)市場(chǎng)中存在許多大型上市公司。同時(shí),這也是一個(gè)吸引奢侈時(shí)尚品牌的市場(chǎng),護(hù)膚品和化妝品占其整體收入和利潤(rùn)的一小部分。

通過(guò)分析該行業(yè)主要的100家公司的網(wǎng)絡(luò)流量,可以深入了解這些企業(yè)的總部所在地及其全球影響力,同時(shí)還能了解到企業(yè)們目前已經(jīng)達(dá)到的數(shù)字成熟度水平,以及他們以符合不同地區(qū)消費(fèi)者需求所能提供產(chǎn)品、服務(wù)和整體消費(fèi)體驗(yàn)的能力。

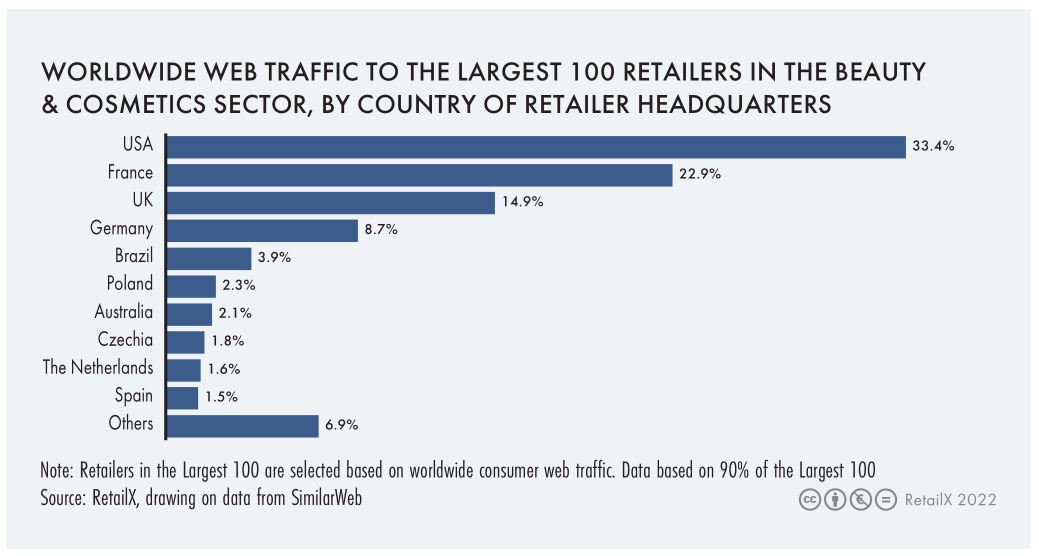

全球主要的100家美妝個(gè)護(hù)品牌和零售商中,超過(guò)1/3的企業(yè)總部位于美國(guó),22.9%的公司位于法國(guó),該國(guó)擁有許多奢侈品行業(yè)的大牌,其中包括LVMH和歐萊雅等公司。主要的100強(qiáng)企業(yè)中有14.9%位于英國(guó)。

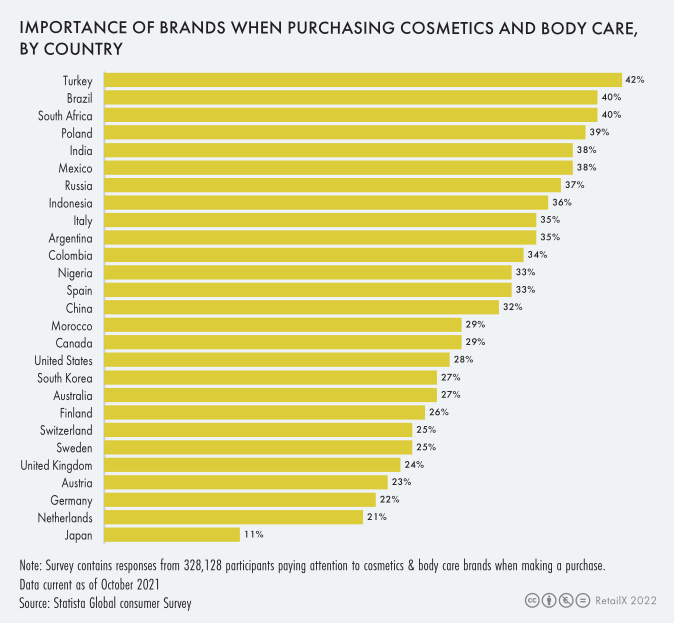

許多消費(fèi)者忠于特定品牌,并且往往會(huì)長(zhǎng)期回購(gòu),護(hù)膚品類消費(fèi)者尤其如此。

土耳其的消費(fèi)者對(duì)品牌最為敏感,42%的消費(fèi)者表示,在購(gòu)買化妝品和身體護(hù)理產(chǎn)品時(shí),品牌是他們決策的重要組成部分。日本的消費(fèi)者對(duì)于品牌的“執(zhí)念”則不那么顯著。

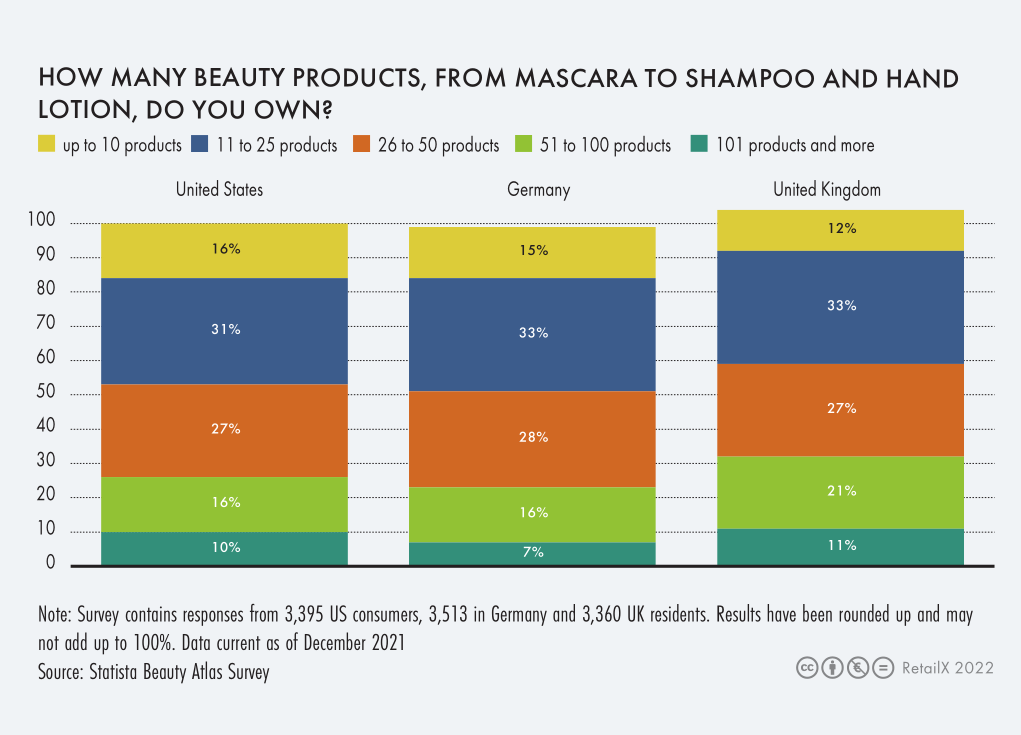

吸引和留住新消費(fèi)者,對(duì)品牌來(lái)說(shuō)變得更加重要。例如,美國(guó)、英國(guó)和德國(guó)共有1/3的消費(fèi)者購(gòu)買11到25種美妝個(gè)護(hù)商品,包括睫毛膏、洗發(fā)水和護(hù)手霜,而近30%的消費(fèi)者擁有多達(dá)50種產(chǎn)品。在英國(guó),21%的消費(fèi)者擁有50到100種不同的產(chǎn)品,11%的消費(fèi)者擁有超過(guò)101種產(chǎn)品。

過(guò)去幾年中,因?yàn)槿蚴袌?chǎng)仍然受到疫情帶來(lái)的挑戰(zhàn),美妝個(gè)護(hù)品牌們不斷加強(qiáng)數(shù)字渠道運(yùn)營(yíng)能力(渠道包括官方網(wǎng)站與電商平臺(tái)店鋪),電子商務(wù)業(yè)務(wù)有助于平衡其他業(yè)務(wù)的損失。

對(duì)于實(shí)體零售商而言,他們最近的重點(diǎn)是將全渠道服務(wù)整合到現(xiàn)有業(yè)務(wù)中。盡管電子商務(wù)每年都占據(jù)較大的市場(chǎng)份額,但實(shí)體店仍然是美妝個(gè)護(hù)產(chǎn)品的主要銷售渠道。

如今,“線上購(gòu)買,線下自提”模式尤為流行。法國(guó)品牌Nocibé為在線上下單的顧客提供一小時(shí)內(nèi)取貨服務(wù),而絲芙蘭的產(chǎn)品則可以通過(guò)當(dāng)日購(gòu)物和送貨公司Shipt,在短短一個(gè)小時(shí)內(nèi)將其交付給美國(guó)500個(gè)城市的消費(fèi)者。

數(shù)字化整合到實(shí)體店服務(wù)中,進(jìn)一步增強(qiáng)了客戶體驗(yàn)。MAC Cosmetics在其商店中擁有虛擬試妝技術(shù),而Nocibé的消費(fèi)者可以掃描二維碼以查看更多產(chǎn)品信息。

在中東,Majid Al Futtaim旗下的的阿聯(lián)酋購(gòu)物中心,于2022年1月開(kāi)設(shè)了一家“未來(lái)商店”,為消費(fèi)者提供身臨其境、數(shù)字化和個(gè)性化的購(gòu)物體驗(yàn),也被譽(yù)為“該地區(qū)第一家功能齊全的實(shí)體數(shù)字概念店”,將數(shù)字屏幕、尖端協(xié)作工具、虛擬鏡和增強(qiáng)現(xiàn)實(shí)與無(wú)線基礎(chǔ)設(shè)施相結(jié)合,以提供消費(fèi)者行為洞察和分析。

在低端市場(chǎng),多渠道零售商Kruidvat推出了實(shí)惠且易于上手的彩妝系列,以應(yīng)對(duì)其部分客群難以找到和使用正確的產(chǎn)品等問(wèn)題。

與此同時(shí),由于近年來(lái)電子商務(wù)興起,以及消費(fèi)者行為轉(zhuǎn)向,這對(duì)專注于線上的零售商和品牌來(lái)說(shuō)無(wú)疑是一個(gè)利好消息。然而,純線上體驗(yàn)和全渠道在線體驗(yàn)之間的差距正在消失,領(lǐng)先的全渠道零售商提供與純游戲一樣好的在線客戶體驗(yàn)。

直播在電子商務(wù)中越來(lái)越受歡迎。32.7%的美國(guó)消費(fèi)者觀看過(guò)購(gòu)物直播。根據(jù)Coresight Research的數(shù)據(jù)顯示,近1/4的45歲以下的線上消費(fèi)者在直播中購(gòu)買過(guò)產(chǎn)品。

增強(qiáng)現(xiàn)實(shí)虛擬試妝、豐富的營(yíng)銷內(nèi)容、數(shù)據(jù)洞察力以及通過(guò)電商平臺(tái)擴(kuò)展......零售數(shù)字化技術(shù)無(wú)疑為美妝個(gè)護(hù)品牌們和零售商們打開(kāi)了新大門。

三、 區(qū)域市場(chǎng)差異化

1、 美國(guó)

美國(guó)美妝個(gè)護(hù)市場(chǎng)在2021年恢復(fù)了良性增長(zhǎng),尤其是香水和高檔產(chǎn)品線。高級(jí)系列的銷售額同比增長(zhǎng)30%,達(dá)到高于2019年疫情前水平。美國(guó)的美妝個(gè)護(hù)市場(chǎng)銷售額在2021年達(dá)到223億美元,而美國(guó)消費(fèi)者在高級(jí)產(chǎn)品上的支出為209億美元。

2、歐洲

科蒂(COTY.US)發(fā)布數(shù)據(jù)稱,2022年第二季度歐洲、中東和非洲地區(qū)的銷售額為7.95億美元,旗下的Prestige和Consumer Beauty業(yè)務(wù)部門的強(qiáng)勁漲勢(shì)帶動(dòng)2022年第二季度的銷售額同比去年同期增長(zhǎng)13%。對(duì)于旗下?lián)碛?/span>包括Kylie Skin、Marc Jacob、Lancaster、philosophy、CoverGirl、Max Factor在內(nèi)多個(gè)美妝品牌的科蒂來(lái)說(shuō),歐洲是其在大本營(yíng)美國(guó)市場(chǎng)以外最重要的海外市場(chǎng)之一,占其全球總銷售額的一半。

從地區(qū)來(lái)看,德國(guó)消費(fèi)者在護(hù)膚品上的花費(fèi)高于歐洲其他地區(qū),但英國(guó)才是歐洲最大的美妝市場(chǎng)。2021年圣誕節(jié)前一周,Prestige系列產(chǎn)品在英國(guó)的銷售額相比于2020年同期增長(zhǎng)46%。

與2020年相比,圣誕節(jié)前一周的銷售額增加了46%,而2020年同比2019年又有20%的漲幅。

根據(jù)John Lewis的數(shù)據(jù),在過(guò)去12個(gè)月里,膠原蛋白(用于醫(yī)美注射)、唇線筆、香水等是英國(guó)人購(gòu)買最多的美妝產(chǎn)品。而暢銷的香水款式往往是經(jīng)典款,如祖馬龍的青檸羅勒。迪奧的J'adore香水的銷售額在過(guò)去一年中增長(zhǎng)了275%。除了香水,能讓身體以及周圍環(huán)境充滿香氣的香薰蠟燭和擴(kuò)散器、香氛沐浴露、發(fā)膠等也大受歡迎。疫情居家期間觀看的美妝教程成了民眾沖動(dòng)消費(fèi)的導(dǎo)火索,在過(guò)去的12個(gè)月里,消費(fèi)者的平均花費(fèi)增加了6%。

縱觀歐洲主要品牌和零售商的電商網(wǎng)站,科普&種草類視頻內(nèi)容、增強(qiáng)現(xiàn)實(shí)工具、以社媒平臺(tái)為主的官方與消費(fèi)者之間的0距離互動(dòng)變得越來(lái)越普遍。尤其是近年來(lái),虛擬試穿工具能一定程度上滿足消費(fèi)者試穿、試用的需求而進(jìn)一步把握住市場(chǎng)話語(yǔ)權(quán),人工智能能根據(jù)大數(shù)據(jù)為消費(fèi)者推薦產(chǎn)品,重要性也不言而喻。

雖然消費(fèi)者從網(wǎng)上尋找靈感,但他們?nèi)匀幌矚g在實(shí)體店購(gòu)物。在全球范圍內(nèi)約有60%的消費(fèi)者選擇在實(shí)體店而非電商平臺(tái)購(gòu)買美妝產(chǎn)品,不過(guò)他們?nèi)詴?huì)在網(wǎng)上瀏覽相關(guān)資訊。

3、中東

中東的零售業(yè)仍然主要是以實(shí)體店為基礎(chǔ),在整個(gè)海灣國(guó)家,當(dāng)?shù)厝似毡橹匾曮w驗(yàn)感,特別是對(duì)于最富有的消費(fèi)者,當(dāng)?shù)氐馁?gòu)物中心對(duì)于他們來(lái)說(shuō)是一個(gè)可供全家人娛樂(lè)休閑設(shè)施的消費(fèi)場(chǎng)所,這就導(dǎo)致當(dāng)?shù)氐碾娚淌袌?chǎng)并不像世界上其他地區(qū)那樣成熟,比如在美妝產(chǎn)品的線上銷售比例僅為6%。不過(guò)受疫情影響越來(lái)越多的消費(fèi)者嘗試網(wǎng)購(gòu),預(yù)計(jì)在未來(lái)兩到三年內(nèi),美妝產(chǎn)品的線上銷售占比能達(dá)到15-20%。

另外,隨著互聯(lián)網(wǎng)的普及,中東地區(qū)的社交媒體呈現(xiàn)出高速發(fā)展的態(tài)勢(shì)。例如,阿聯(lián)酋是世界上社媒用戶最多的國(guó)家之一,其社媒帳戶數(shù)量遠(yuǎn)超多個(gè)發(fā)達(dá)國(guó)家。

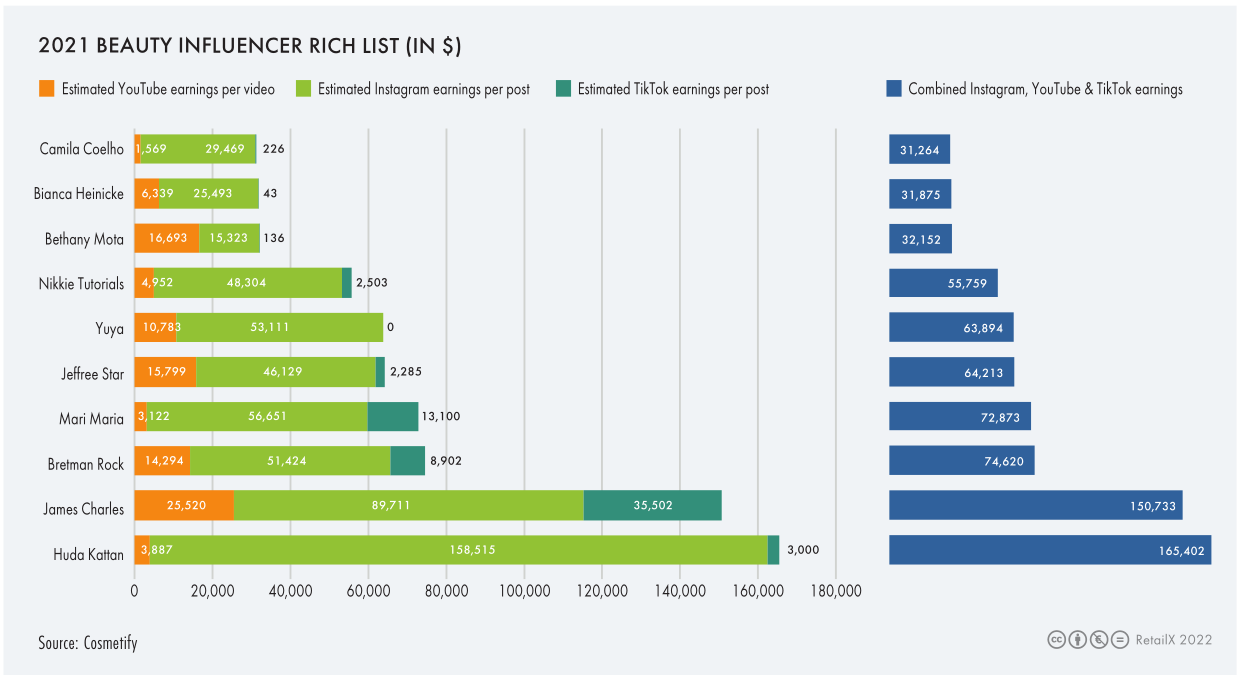

迪拜已經(jīng)成為美妝博主的圣地,許多博主成立了自己的美妝品牌,并標(biāo)榜自家產(chǎn)品是適合中東血統(tǒng)女性使用并面向全球進(jìn)行推廣。知名美妝博主Huda Kattan創(chuàng)立的Huda Beauty已經(jīng)在全球范圍內(nèi)銷售,其美妝帝國(guó)市值已經(jīng)超過(guò)了10億英鎊。她在Instagram、YouTube和TikTok上擁有近5500萬(wàn)粉絲,據(jù)Cosmetify估計(jì),她在Instagram上的每篇帖子都能賺取近16萬(wàn)美元,是美妝行業(yè)收入最高的博主。

GCC國(guó)家的電商市場(chǎng)與2019年相比已實(shí)現(xiàn)三位數(shù)的增長(zhǎng),而實(shí)體店的營(yíng)業(yè)狀況也已恢復(fù)至疫情前的水平。中東地區(qū)增速最快的依舊是香水,本土、小眾和私人定制的香水愈發(fā)受當(dāng)?shù)厝俗放酢?jù)總部設(shè)在阿聯(lián)酋的零售商Faces的副總裁Salem Kaissi表示,這主要是由于GCC國(guó)家的人均收入高。香水的平均價(jià)位達(dá)到200美元,不少國(guó)際品牌打算在中東實(shí)現(xiàn)本地化,并為中東人開(kāi)發(fā)適合當(dāng)?shù)厝耸褂玫漠a(chǎn)品。不過(guò)目前來(lái)看,國(guó)際品牌很難從本地香水品牌那里搶到更多的市場(chǎng)份額。

4、中國(guó)

中國(guó)是全球最主要的消費(fèi)市場(chǎng)之一,國(guó)貨的興起,加劇了國(guó)內(nèi)美妝市場(chǎng)“內(nèi)卷”。根據(jù)NPD的數(shù)據(jù),今年1月和2月美妝品類中高端美妝產(chǎn)品的電商銷售收入與2021年第一季度相比增長(zhǎng)了11%。然而,3月下旬爆發(fā)的疫情致使上海美妝產(chǎn)業(yè)帶陷入停擺,當(dāng)月美妝銷售收入下降1%。在之后的618大促中,可以看到疫情帶去的副作用只是暫時(shí)的,美妝依舊占據(jù)電商市場(chǎng)的C位。在消費(fèi)趨勢(shì)上,知名藥妝品牌,如修麗可、薇諾娜因?yàn)?/span>迎合上消費(fèi)者科學(xué)護(hù)膚、精準(zhǔn)護(hù)理的需求銷量大漲。據(jù)調(diào)查,瑕疵皮膚用戶不僅在護(hù)膚上講究,在面對(duì)化妝品,如粉底的選擇上也要求能達(dá)到皮膚維穩(wěn)的效果。

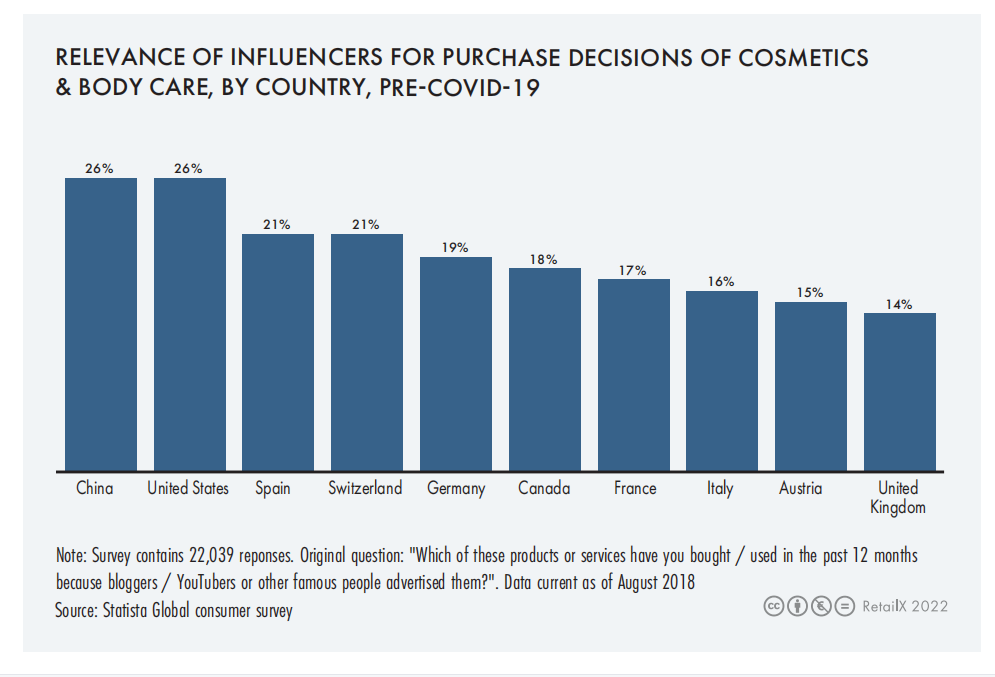

(疫情以前,網(wǎng)絡(luò)博主對(duì)消費(fèi)者購(gòu)買化妝品&身體護(hù)理產(chǎn)品的影響力調(diào)查)

四、全球美妝個(gè)護(hù)市場(chǎng)趨勢(shì)

宏觀經(jīng)濟(jì)對(duì)全球各個(gè)地區(qū)的影響不一,地區(qū)之間消費(fèi)、喜好的差異化也造就了美妝市場(chǎng)的多樣性。

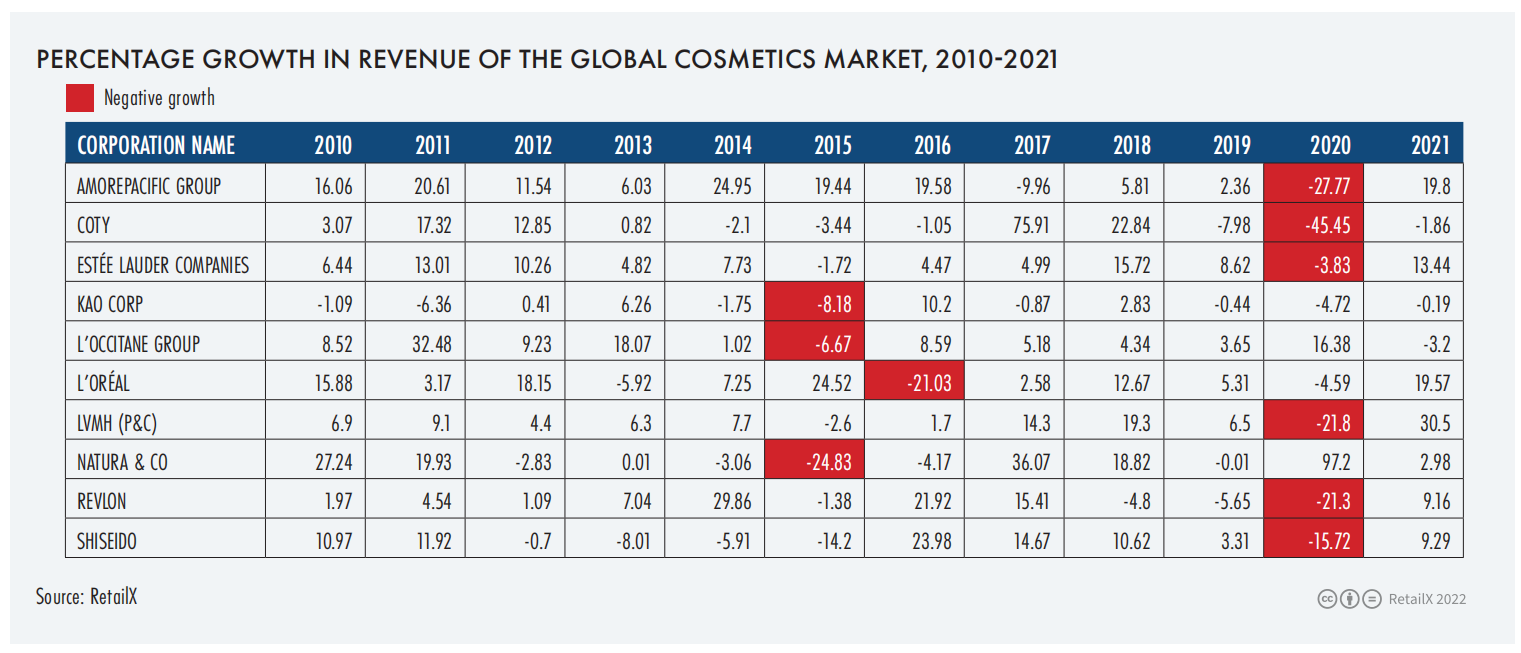

(2010-2021年各國(guó)際美妝品牌銷售收入增降幅)

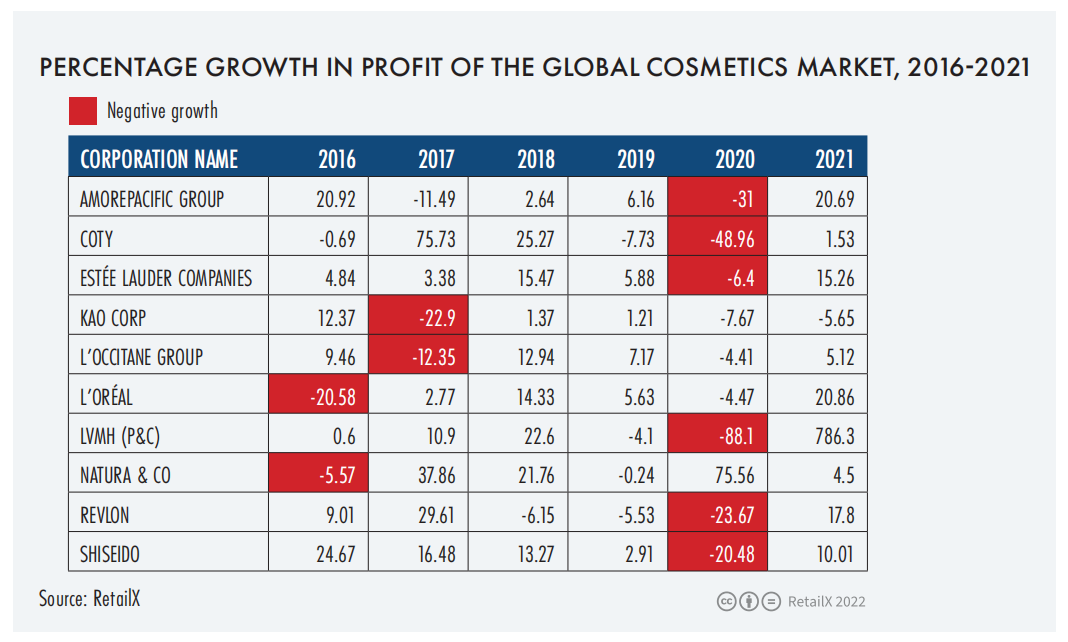

(2016-2021年各國(guó)際美妝品牌利潤(rùn)增降幅)

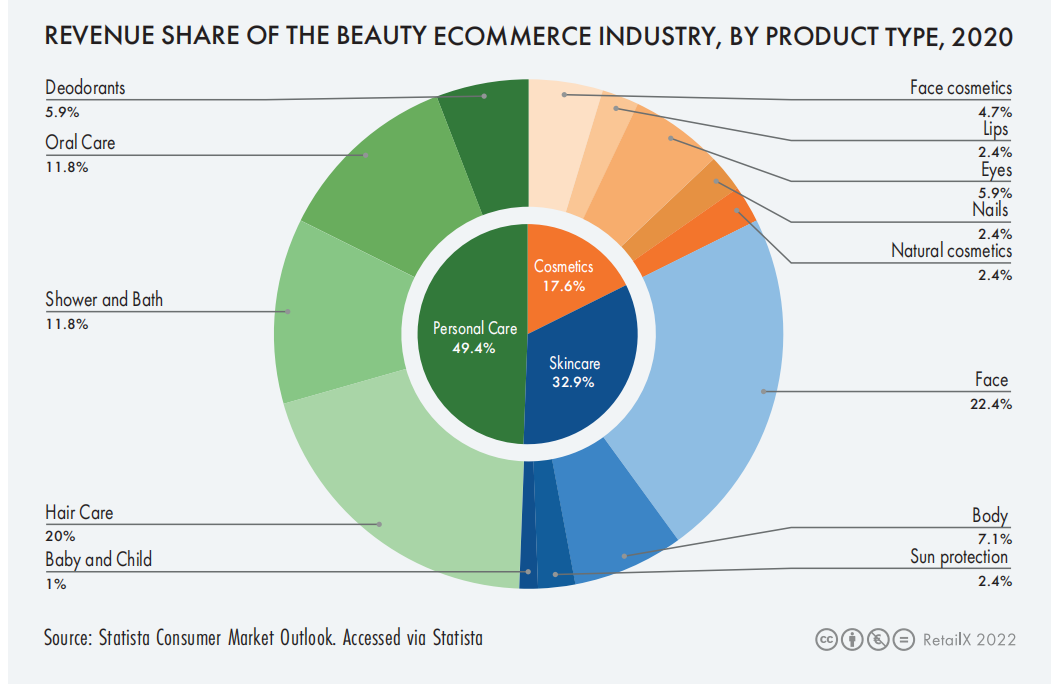

2020年,個(gè)人護(hù)理是美妝品類中網(wǎng)購(gòu)比例最大的細(xì)分品類,占比為49.4%;護(hù)膚品占比為32.9%,其中面部產(chǎn)品占比最大;化妝品占比17.6%,面部化妝用品占比最大。在這一細(xì)分品類中,沒(méi)有任何產(chǎn)品類型的銷售額超過(guò)6%。

如今的消費(fèi)者會(huì)模仿美妝博主的教程進(jìn)行日常護(hù)膚,同時(shí)也愈發(fā)關(guān)注產(chǎn)品中的特定成分,以及來(lái)源和使用方法,在英國(guó),視黃醇、維生素C和透明質(zhì)酸是關(guān)聯(lián)護(hù)膚品的熱詞。這也促成天然和有機(jī)化妝品賽道的火熱,全球的銷售收入預(yù)計(jì)將在2022年增長(zhǎng)10.5%。

(2020年各細(xì)分品類的電商渠道銷售收入占比)

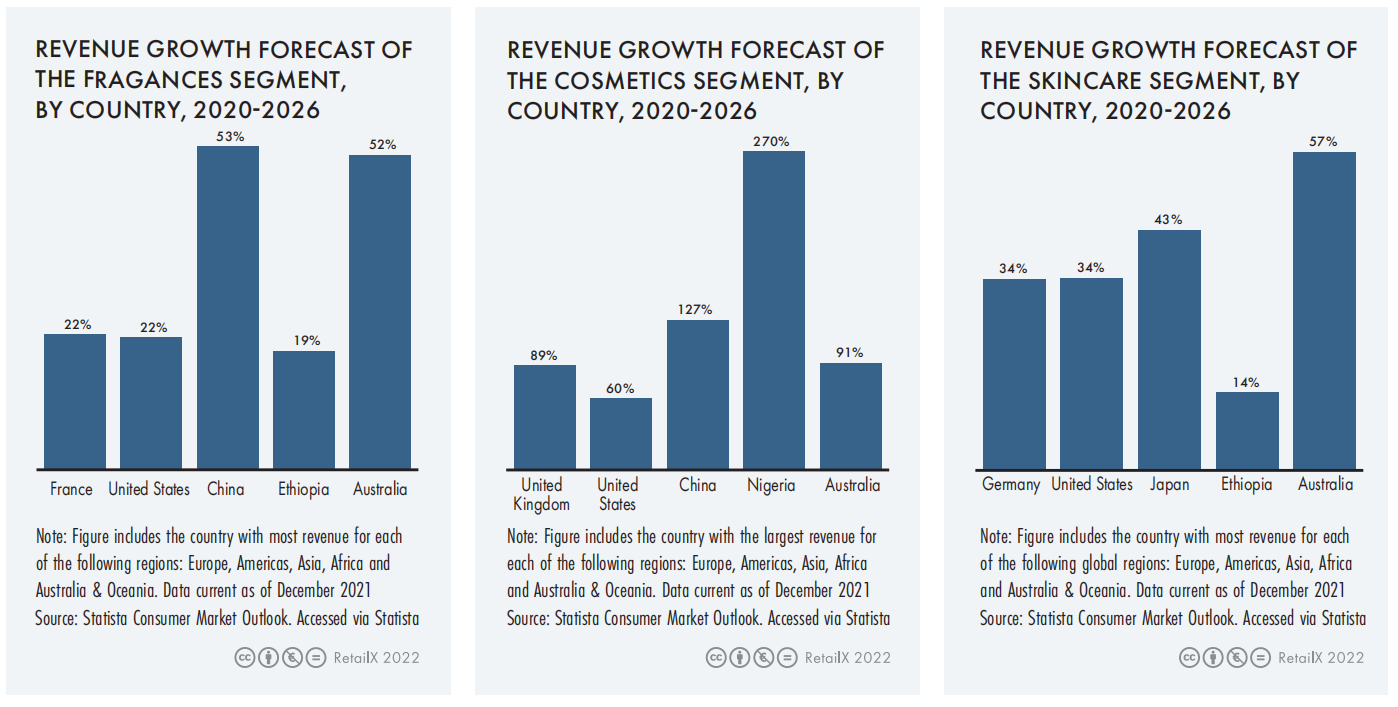

(從左到右依次是2020-2026年各國(guó)香水、化妝品、個(gè)護(hù)產(chǎn)品銷售收入漲幅預(yù)測(cè))

John Lewis稱,護(hù)膚品在旗下實(shí)體店以及線上平臺(tái)占到所有美妝產(chǎn)品銷售收入的三分之一以上。男性和女性都喜歡網(wǎng)購(gòu)這類產(chǎn)品,其中男性市場(chǎng)持續(xù)增長(zhǎng)。

五、零售商轉(zhuǎn)型趨勢(shì)

科蒂對(duì)外表示計(jì)劃將持續(xù)關(guān)注電商平臺(tái)和D2C模式的增長(zhǎng)。截止目前,其線上渠道的銷售收入已經(jīng)增長(zhǎng)40%,新的全渠道模式是在此基礎(chǔ)上延續(xù)電商紅利期的勢(shì)頭,并利用行業(yè)領(lǐng)先的創(chuàng)新,包括社交聆聽(tīng)以及社媒平臺(tái)。

數(shù)據(jù)分析公司NielsenIQ稱,2021年約65%的消費(fèi)者在網(wǎng)購(gòu)美妝產(chǎn)品,而疫情以前這一比例為51%。網(wǎng)上的內(nèi)容正變得愈加豐富,融合了開(kāi)發(fā)背景、使用教程和使用體感的產(chǎn)品變得愈發(fā)有“溫度”,品牌和零售商也逐漸認(rèn)可和接受比起電商平臺(tái)這一較為扁平的渠道,社媒平臺(tái)更能多維度多場(chǎng)景觸發(fā)受眾,從而實(shí)現(xiàn)業(yè)務(wù)的增長(zhǎng)。尤其是針對(duì)美妝這個(gè)品類。不過(guò)當(dāng)下,技術(shù)的引入,開(kāi)創(chuàng)了美妝市場(chǎng)又一新賽道。

AR(增強(qiáng)現(xiàn)實(shí))技術(shù)能幫助消費(fèi)者實(shí)現(xiàn)線上虛擬試穿、試戴。消費(fèi)者只需上傳照片,或者是開(kāi)放攝像頭權(quán)限,期間可以選擇不同的產(chǎn)品,并進(jìn)行不同色彩、不同產(chǎn)品的疊加試用。

科技一方面是零售商為消費(fèi)者提供更為豐富的購(gòu)物體驗(yàn)的一種方式,更是試圖與之建立關(guān)系和情感體驗(yàn)。比如AR技術(shù)的引入能一定程度上取代專柜試用的角色,幫助消費(fèi)者在線上獲得與線下近乎一致的購(gòu)物體驗(yàn)。知名美妝品牌MAC目前已經(jīng)實(shí)現(xiàn)從粉底到口紅都可以線上試色,手部也可以通過(guò)該技術(shù)進(jìn)行分析。其他品牌還能提供類似線上指甲油試色等服務(wù)。

在英國(guó),60%的Z世代消費(fèi)者表示,AR體驗(yàn)感覺(jué)更私有化、定制化,88%對(duì)使用AR試妝、試穿感興趣,超過(guò)一半在購(gòu)物中實(shí)際使用過(guò)AR技術(shù),而使用后付款結(jié)算的超一半以上。Z世代成長(zhǎng)經(jīng)歷伴隨著電子產(chǎn)品,AR技術(shù)的使用對(duì)他們來(lái)說(shuō)屬于信手拈來(lái),也逐漸成為品牌拉攏這一群體的殺手锏。

六、社媒電商、直播、元宇宙

社媒電商和直播業(yè)務(wù)目前已成為品牌和零售商留存用戶、提高產(chǎn)品忠誠(chéng)度的關(guān)鍵。特別是在中國(guó),這個(gè)電商購(gòu)物與直播購(gòu)物在全球均屬于第一發(fā)展梯隊(duì)的國(guó)家。中國(guó)消費(fèi)者對(duì)視頻形式的狂熱,重塑了國(guó)內(nèi)的電商格局。今年3月,京東宣布,短視頻將逐漸取代文字和圖片,成為其應(yīng)用中產(chǎn)品信息的主要格式。京東已經(jīng)發(fā)布了制作規(guī)范,并建議賣家主動(dòng)積極得上傳產(chǎn)品視頻。而淘寶和拼多多也在同步進(jìn)行類似的“改革”。

MAC的全球電商副總裁Mark Jiang表示,消費(fèi)者對(duì)娛樂(lè)性的內(nèi)容和實(shí)時(shí)的互動(dòng)愈發(fā)感興趣。尤其是偏好用移動(dòng)端、短視頻的Z世代,他們同時(shí)也是美妝市場(chǎng)貢獻(xiàn)最多的消費(fèi)群體之一。

另一方面,扎克伯格帶火的“元宇宙”概念,也影響著美妝行業(yè)往后的發(fā)展方向。InternetRetailing.net報(bào)道稱,用戶被品牌邀請(qǐng)進(jìn)入元宇宙體驗(yàn)一個(gè)完全由品牌打造購(gòu)物天堂,此外還能實(shí)現(xiàn)交友、互動(dòng)等一系列功能。花旗銀行預(yù)測(cè),到2030年,元宇宙的市值可能在80萬(wàn)到130萬(wàn)美金之間,屆時(shí)約有50億人進(jìn)入元宇宙。然而,要達(dá)到這個(gè)水平,計(jì)算效率提高到今天的1000倍以上,需要大量的投資。

美妝品牌率先擁抱了這個(gè)新渠道。雅詩(shī)蘭黛向用戶免費(fèi)贈(zèng)送了10萬(wàn)可穿戴的NFT,這是一款發(fā)光的光環(huán),效果靈感來(lái)自于旗下的高級(jí)夜間修復(fù)精華。該公司將此舉描述為一種開(kāi)創(chuàng)性的、以連接新一代的消費(fèi)者的營(yíng)銷手法。

雅詩(shī)蘭黛并不是唯一投入元宇宙的國(guó)際大廠,歐萊雅已經(jīng)為其旗下的17個(gè)品牌申請(qǐng)了NFT商標(biāo)。而Gucci Beauty和Nars已經(jīng)轉(zhuǎn)向了化妝和造型應(yīng)用程序Drest,而迪奧已經(jīng)達(dá)成與韓國(guó)社交應(yīng)用Zepeto合作,滿足用戶在虛擬世界自由“畫(huà)皮”的玩樂(lè)心理。無(wú)論外界對(duì)元宇宙看法如何,其目前已為品牌和零售商提供了一個(gè)有趣的試煉場(chǎng),值得關(guān)注。

封面圖源:圖蟲(chóng)創(chuàng)意

文中數(shù)據(jù)來(lái)源:RetailX與Statista等

文中制圖來(lái)源:RetailX

(來(lái)源:叫我趨勢(shì)菌)

以上內(nèi)容源自外媒,由雨果跨境后臺(tái)編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對(duì)其真實(shí)性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請(qǐng)聯(lián)系刪除。特此聲明!