免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-10-25 09:44

一、 時尚市場環境分析

在過去十年中,隨著英國消費者對線上購物的興趣被激發,人們對線上購買時尚品類的接受度也有所提升。

快時尚的興起在這一趨勢中發揮了關鍵作用,商品性價比、唾手可得的便利性和款式快速迭代等特性都在激發著人們購買的欲望。時尚市場是年輕人的市場,從千禧一代、X世代、Z世代,再到數字和移動原生代的崛起,都在不斷地加速讓時尚消費轉移到線上渠道。

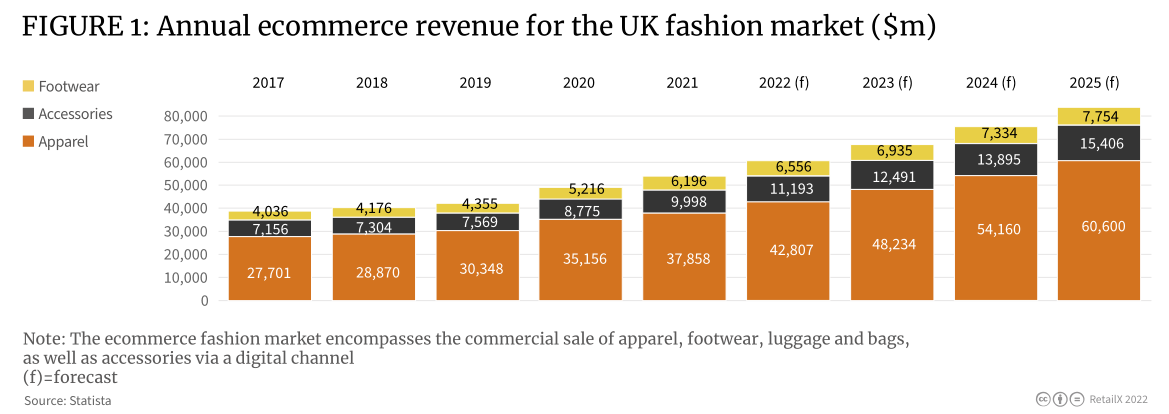

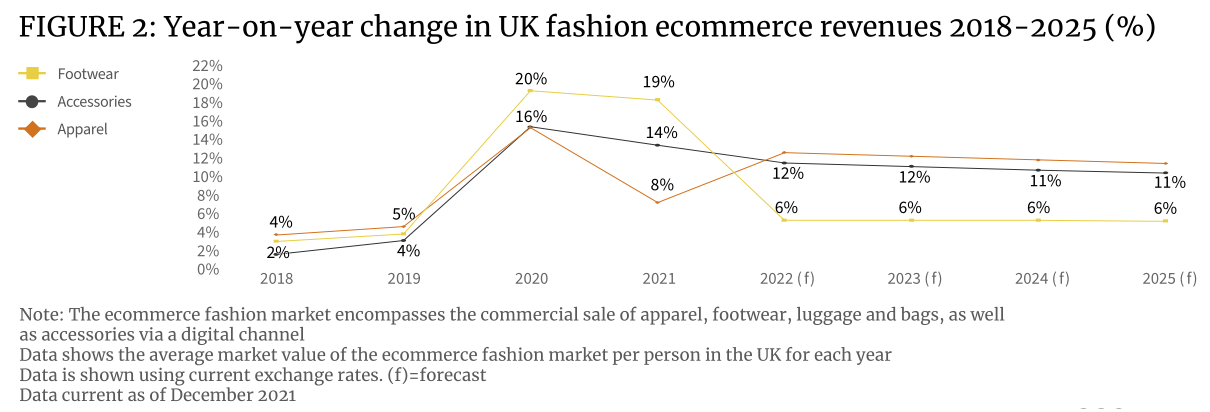

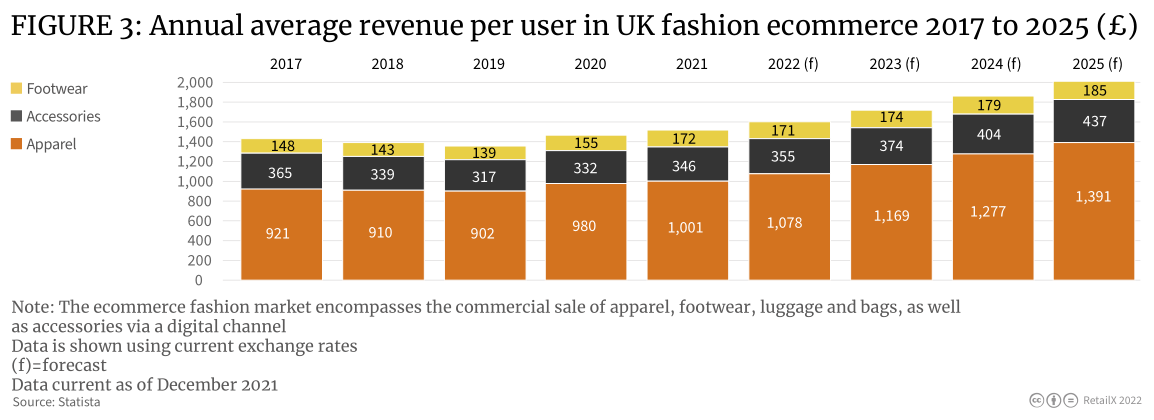

2021年英國線上時尚市場規模約為540億美元,預計2022年將增長600億美元,到2025年將達到830億美元左右。

英國線上服裝品類年度營收額約占時尚行業整體的70%,并在疫情期間出現顯著增長,但未來的增長速度將慢于配飾和鞋類。隨著消費者逐漸返工返校,恢復正常的社交生活和外出習慣,箱包品類也開始實現增長。

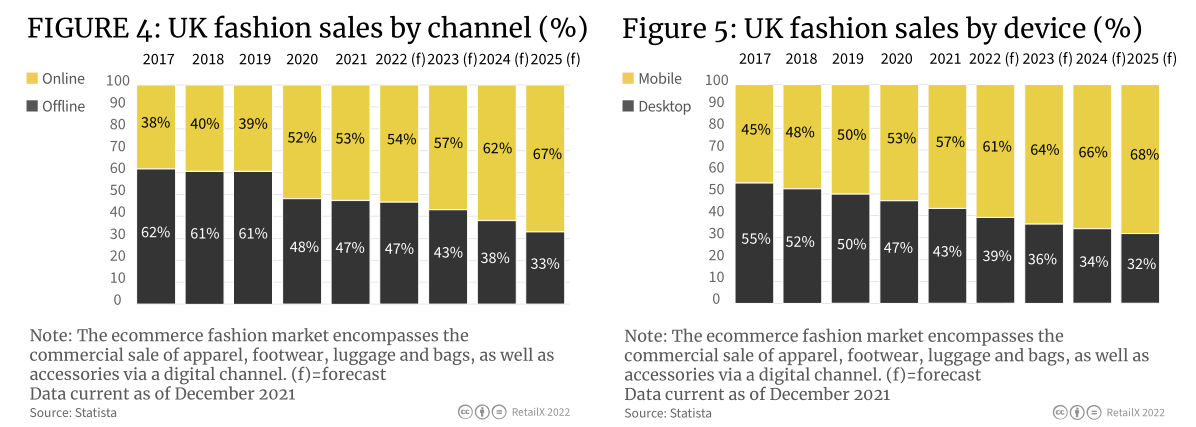

2021年英國消費者選擇線上渠道的比例將達到53%,有望將在2022年增長到54%,預計到2025年將增長到67%。其中,2021年57%的英國時尚產品交易通過移動端完成,2022年為61%,預計2025年將增長至68%。

疫情之前,向線上和移動購物的消費行為轉變已經在進行,越來越多的純線上時尚品牌如Asos、Boohoo和Missguided也在此時積極應對變化,并開始重塑時尚產業。

疫情讓時尚行業的其他企業面臨快速轉向線上零售的需求,而在能夠應勢轉變的企業中,逐漸轉向更廣泛年齡范圍的消費群體,也因此獲得了回報。

然而,許多成熟的零售商并沒有做好應對這一轉變的準備,幾個主要品牌都停業了,包括英國曾經的市場領導者Top Shop。Asos收購了Top Shop及其牛津街旗艦店,將其帶入了實體零售領域。

二、英國時尚消費者概況

英國時尚電子商務的男女性別比例相差不多,女性為55%,男性為45%。

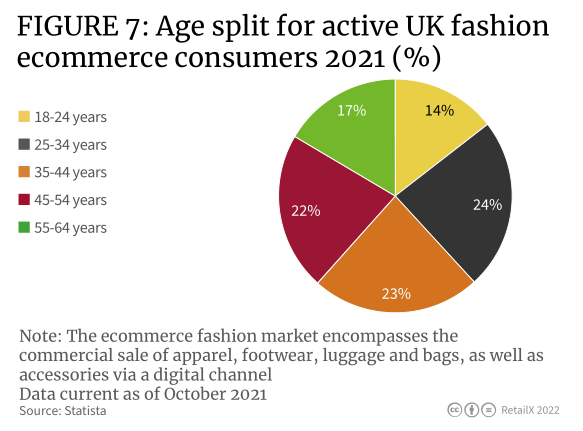

同時,英國時尚市場目前由年輕人主導。61%的英國線上時尚購物者年齡在45歲以下,其中絕大多數在18-34歲年齡段。

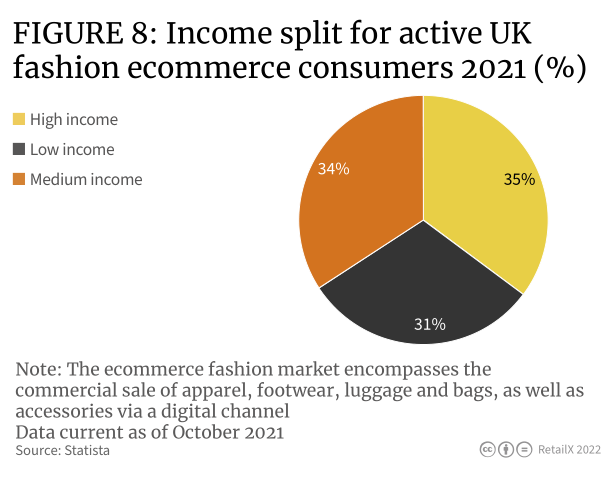

這些年齡段的時尚消費者在收入方面平均分配,高、中、低收入階層各約占1/3。時尚市場是如此多樣化,以至于擁有各個興趣點和不同預算的消費者,都能找到適合自己的東西,收入分成也表明,價格高也不一定會勸退所有消費群體。

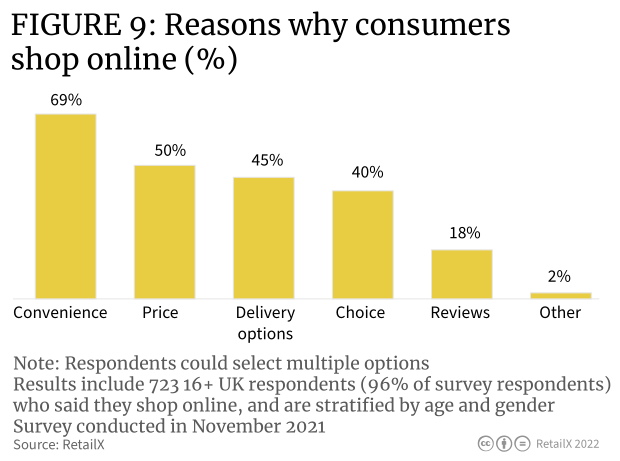

當被問及選擇線上購物渠道的原因時:

1、69%的英國消費者認為其便利性不可忽視;

2、50%的英國購物者認為價格起著重要作用;

3、40%的消費者認為,選擇多樣性也是線上時尚消費的一大推動力;

4、18%的消費者表示自己會關注其他消費者的評論。

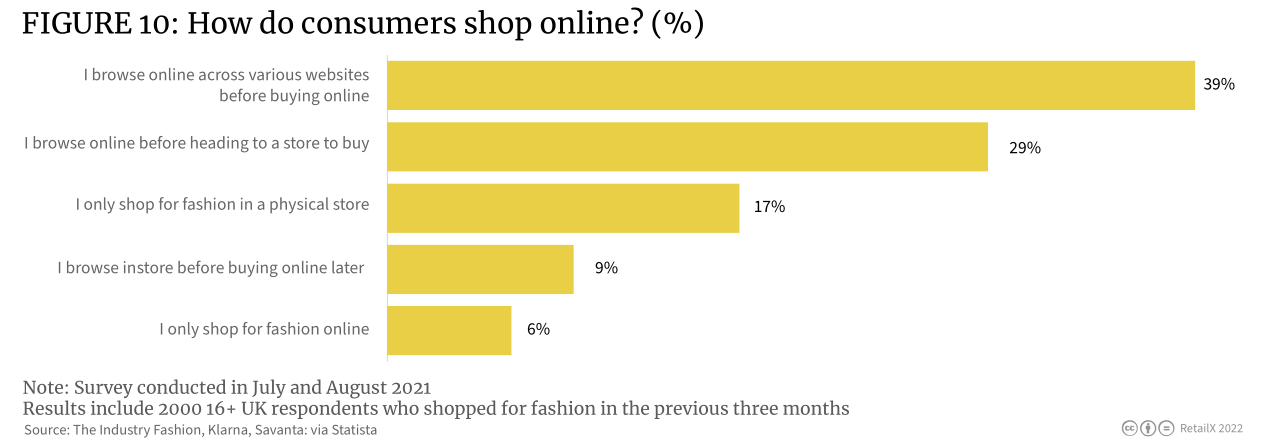

英國購物者已經將購物前瀏覽的現實購物習慣轉化為數字領域。39%的購物者表示他們在購買前會查看多個網站,而29%的購物者會以類似的方式瀏覽,然后再前往商店購買他們想要的東西。

相反,9%的人在網購之前先在實體商店瀏覽。只有6%的人只在網上購物,而17%的人只在實體店購物。這表明英國時尚消費者群的購物方式是多渠道的,雖然許多人更喜歡線上而不是實體店,但兩者都在他們的購物旅程中發揮著作用,并且以不同的方式相互交叉。

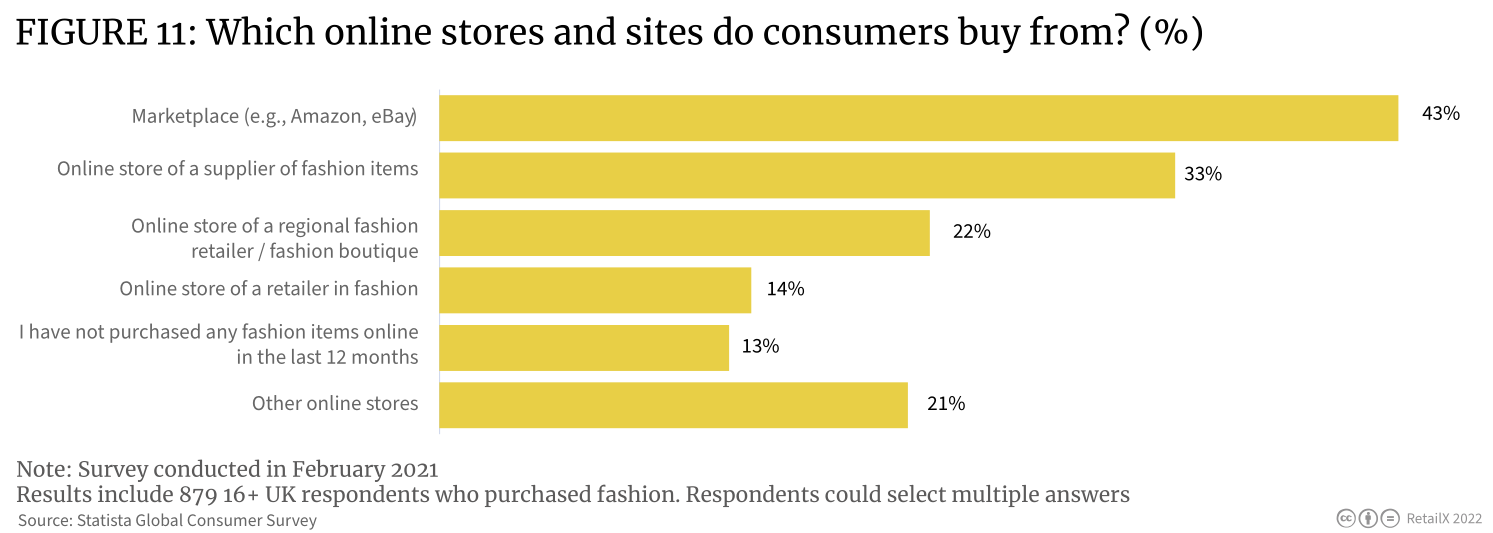

與此同時,消費者也更傾向于選擇電商平臺進行購物。43%的消費者選擇亞馬遜和其他網站購買時尚產品。

33%的消費者在品牌商店購物,14%的消費者使用零售商網站。這些購物者被特定品牌所吸引,并傾向于想要在電商平臺上找不到的獨特商品,或者只是想購買熟悉的零售品牌旗下的產品。

三、可持續時尚購物情況

盡管快時尚某種程度上帶動了時尚業發展,但其產生的污染問題仍不斷被詬病。快速更迭的營銷需求和購買引導導致了大量的服裝被丟棄、浪費。該行業還因勞工的待遇問題而聞名。

然而,疫情期間已經慢慢開始改變這種狀況,越來越多的購物者希望購買可持續性時尚產品。

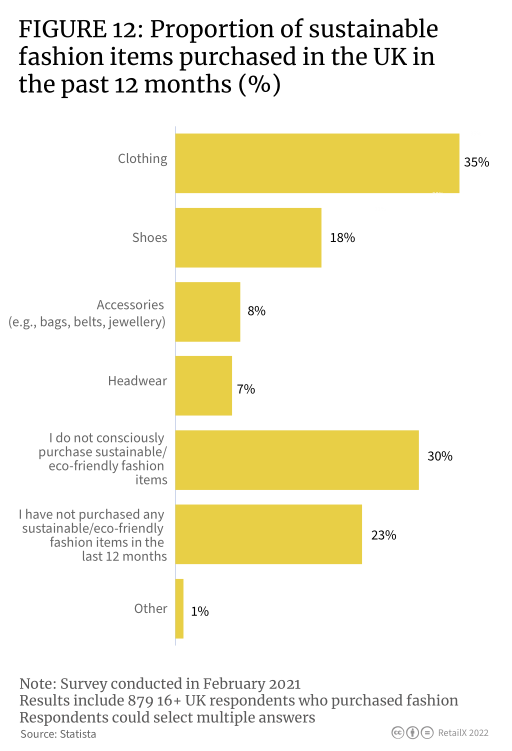

過去的12個月中,35%的消費者表示他們購買了可持續材料制成的服裝,18%的消費者購買了可持續材料制成的鞋類,8%的消費者購買了可持續材料制成的配飾。相比之下,30%的消費者不會有意識地購買可持續性物品。

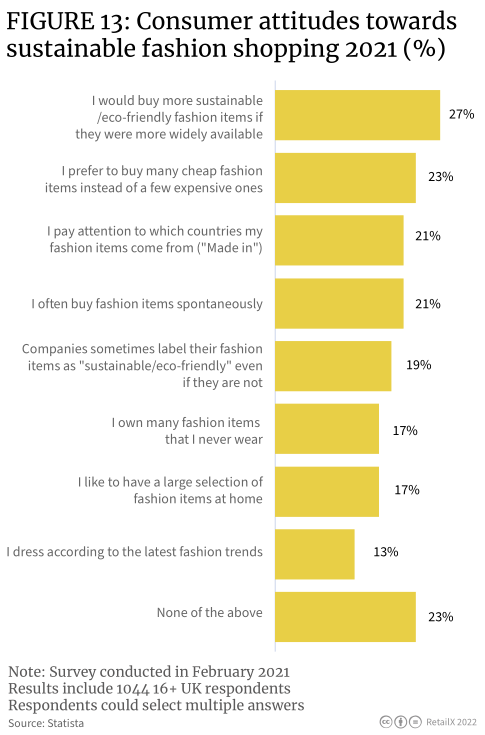

同時,多達27%的消費者表示自己會積極購買可持續性時尚產品,23%的消費者繼續想買很多便宜的衣服。而17%的消費者表示自己擁有許多未穿壞的廉價衣服。20%的消費者關注商品的制造地點,而19%的消費者認為標簽信息存在虛假捏造的情況。

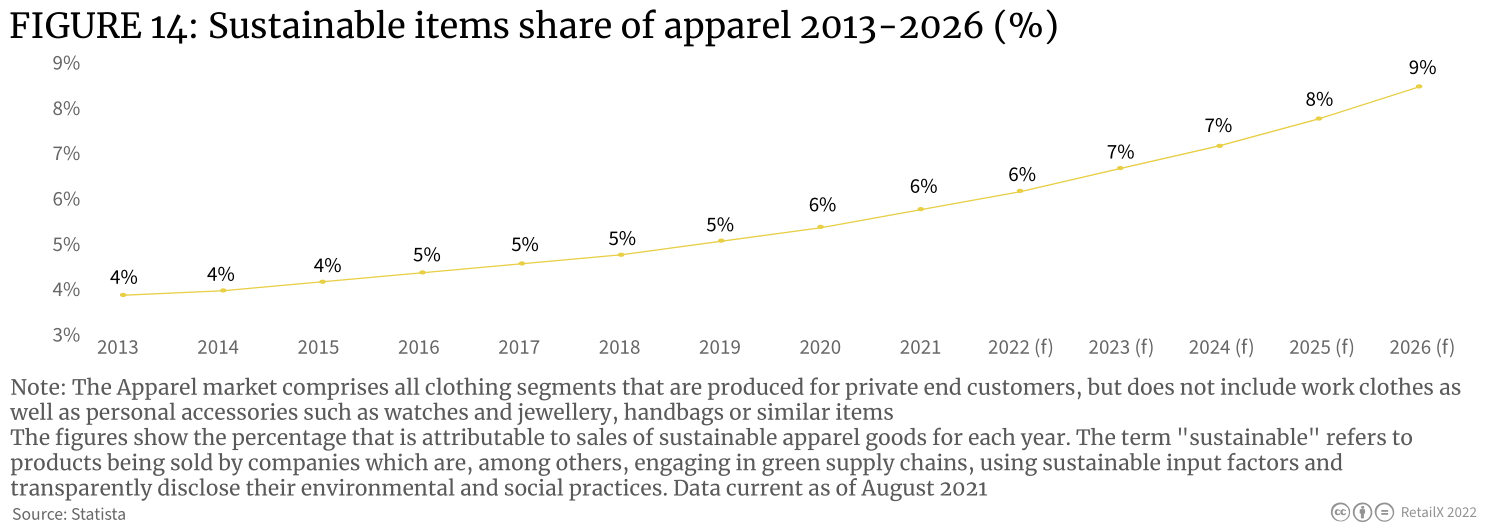

然而,這個行業正在發生變化。英國6%的服裝銷售已經實現可持續發展。預計截至2026年,這一比例將達到近10%。許多零售商正在尋求打破快時尚周期,通過采取更加環保的立場來尋求發展。

H&M承諾到2030年將碳足跡減少56%;英國時尚零售商QUIZ將于2022年在其門店、總部和配送中心全部改用100%可再生能源;Asos在2021年與The Centre for

Sustainable Fashion合作出版了一本關于合乎社會規范的時尚設計指南,旨在解決供應商可能產生的環境污染問題。

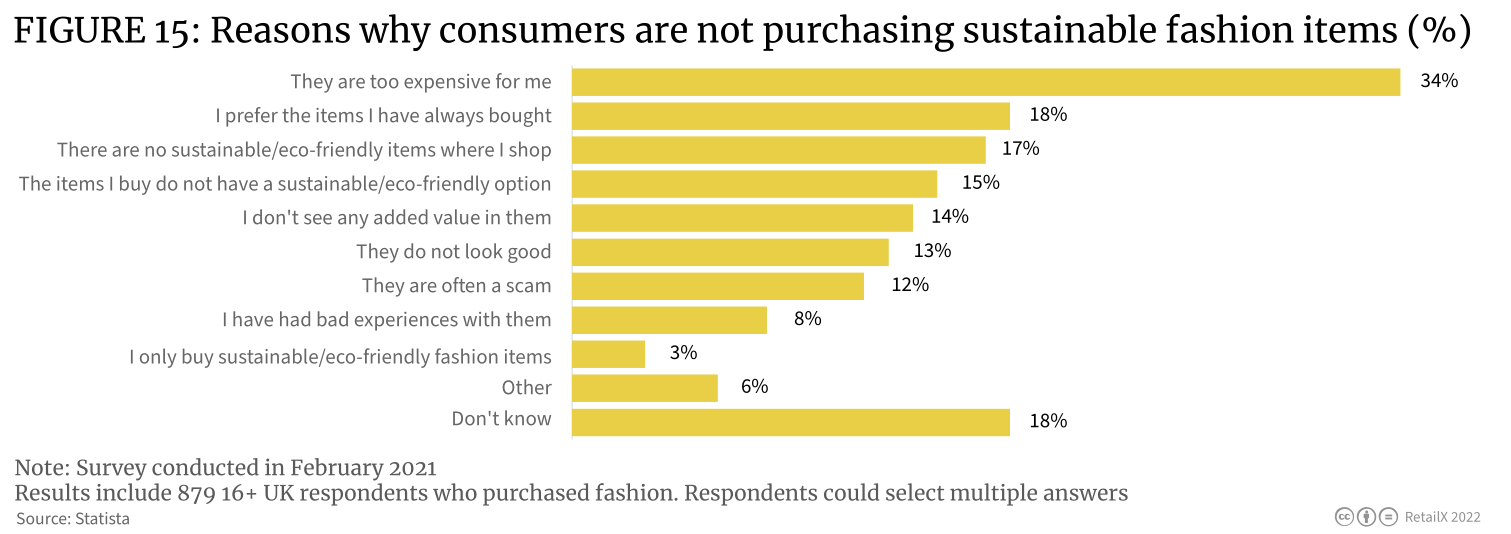

34%的消費者仍然認為可持續性時尚產品價格太貴,而17%的消費者認為他們所購買的產品沒有可持續性的替代品。要克服這種成本觀念,同時讓商品更容易被買到,就需要時裝業徹底改變消費者對時尚的態度,也將需要整個行業在營銷理念上達成一致。

四、 英國時尚零售商

疫情期間,消費者開始轉移至線上,主要依賴實體零售模式的零售商為此付出了代價。例如,包括Topshop在內的品牌紛紛倒閉,而Asos、Boohoo、Missguided甚至亞馬遜等公司的業務競相繁榮。

疫情過后,許多時尚零售商紛紛投資線上渠道,并推出自己的全渠道發展戰略。但隨著疫情的消退,實體消費的回歸,使得純線上時尚電商遭受不小的打擊,比如Missguided。

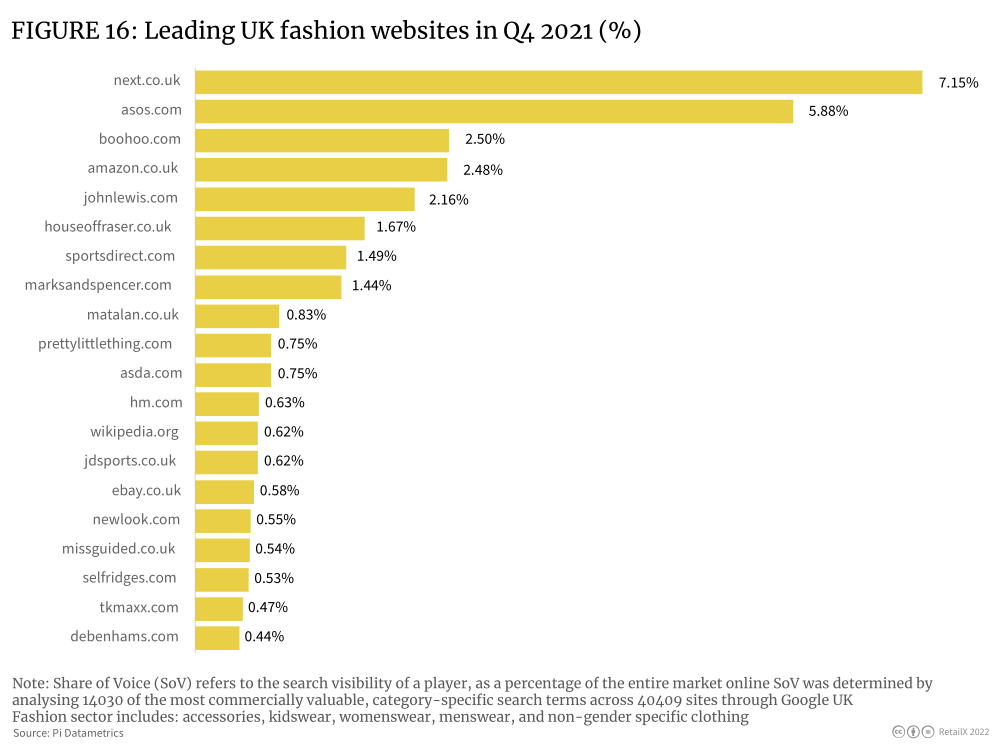

2021年第四季度的流量數據顯示,英國Top級線上時尚零售商是Next,占據了7%的市場份額。Next也是前20名中同時擁有實體零售業務的零售商之一(此類型共11家)。該零售商不僅了解購物者習慣變化,而且制定了“線上+線下”雙管齊下的戰略。

Next的市場戰略利用了此類平臺在英國時尚界日益增長的影響力,純線上玩家Asos在疫情期間的銷售額飆升,是一個銷售第三方品牌和自有品牌商品的混合性平臺。亞馬遜也搶占了先機,兩者策略相差無幾,并在此過程中削弱了大多數其他零售商的市場影響力。

過去兩年,時尚行業的純線上玩家激增。Asos、boohoo和Pretty Little Thing都位列英國線上零售商前20名,占據了相當大的市場份額。然而,他們也看到了實體零售的好處,逐漸建立以體驗為主導的零售環境,以增強他們的線上品牌形象。

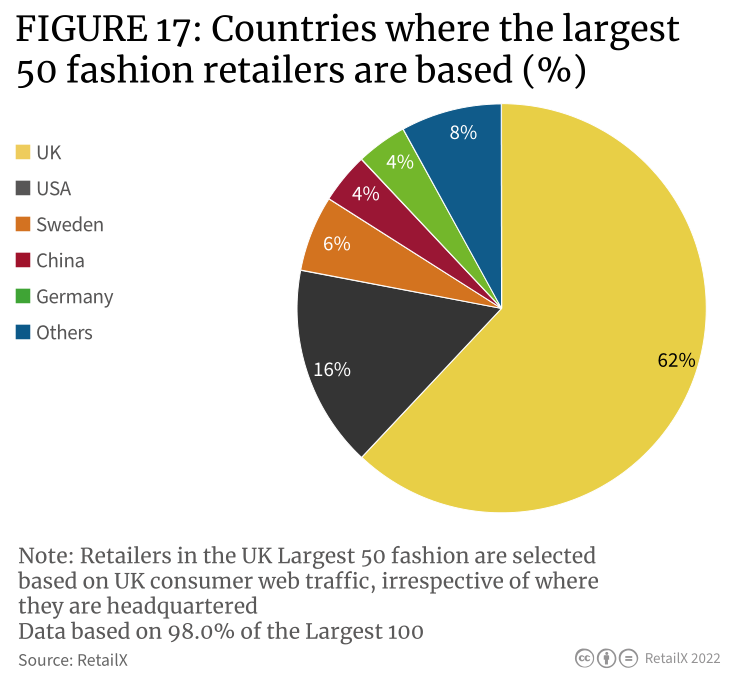

英國時裝業得以成為一個充滿活力和健康的行業。在英國TOP 50家時裝零售商中,有62%位于英國本土。

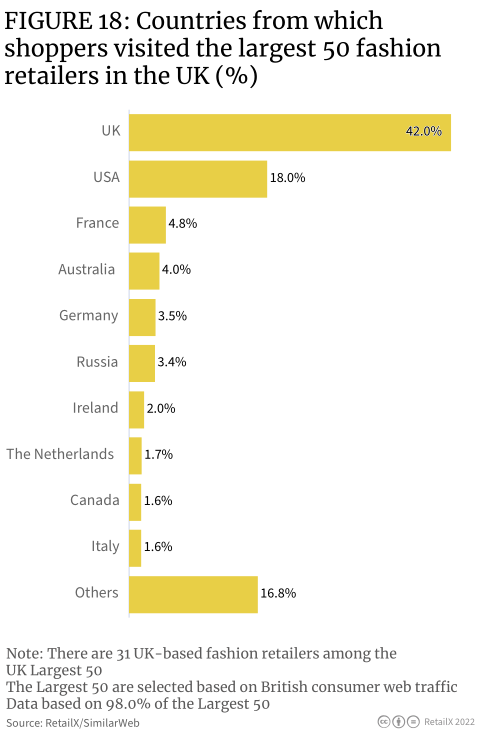

英國時裝市場也是吸引大量海外購物者的市場。英國TOP 50家時尚零售商的訪問量中,18%來自美國,其中法國、德國、澳大利亞和俄羅斯的訪問量占比僅達到個位數。

五、各平臺概況

1、亞馬遜

2021年,亞馬遜英國站點的銷售收入為236億英鎊,相較于疫情前增長了82%。亞馬遜英國站點在疫情以前就占據了英國電商市場相當大的市場份額,盡管平臺原先并未對時尚類產品有資源傾斜,但憑借扎實的基建設施以及純屬的運作能力,亞馬遜英國站點在進駐時尚電商這一領域后不久隨即取得亮眼的銷售數據。

2021年第四季度,亞馬遜英國站點的流量在英國各大時尚電商平臺中位列第四,按銷售收入排名,亞馬遜英國站點位列第二,市場份額為4.8%,僅次于市場份額為6.6%的Asos。亞馬遜發現,男裝的銷售占比大幅提高,2019年男裝的銷售占比為14%,而女裝僅占4.1%。

過去三年,亞馬遜英國站點的整體銷售額的年漲幅約為20%,盡管存在性別差異,時尚類產品的銷售收入也十分可觀。相對于其他專注于時尚賽道的電商平臺,比如Zara、Next,亞馬遜是服務于全品類商品的,界面設計上缺乏時尚元素。雖然英國站點的流量連年增長,但在面臨著單一的時尚電商平臺時缺乏競爭力,后者在商品銷售、市場營銷和與核心用戶留存(通常是年輕人)等方面擁有更多的技巧。亞馬遜的瓶頸主要有二,一是年輕人的需求得不到滿足,無法銷售高利潤的單品,售出的仍主要是基礎款;二就是用戶留存的問題,亞馬遜本身給不到用戶想到的酷炫感和互動,這將不利于亞馬遜英國站點在銷售時尚品類產品上擴寬利潤空間。

2、Asos

Asos是快時尚品牌的先行者,成立于2000年,受眾主要是喜歡網購的年輕人,銷售的大多是價格低廉的產品。

目前,Asos在售的品牌超過850個,包括其自有品牌,面向大約190個國家銷售英國的時裝和品牌。2021年,Asos受到來自其他全渠道時尚品牌的挑戰。雖然就時尚這一品類來說仍處于頭部位置,但與其他時尚電商平臺的差距正在不斷縮小。

2021年,Asos活躍用戶量僅增加了30萬,達到2670萬,而毛利率下降400個百分點,至43%。另外,盈利能力也大幅下降,這主要是因為庫存高企的狀態下品牌接連給出大幅折扣,為回款削弱了自身的盈利能力,供應鏈矛盾下使用空運等更昂貴的運輸方式也是盈利能力下滑的主因。

Asos也意識到自身危機,著手轉型。2021年Asos宣布收購破產Arcadia集團旗下的Topshop、Topman和Miss Selfridge,一并收購的還有Topshop在倫敦牛津街的旗艦店,組建實體零售矩陣,并取得了一些成功。在整個2021年,Topshop品牌在Asos電商平臺上的銷售額同比增長超過200%,其中英國、德國和美國的增長最快。

Asos現與美國知名零售Nordstrom合作,在其兩家分店銷售自有品牌——Asos Design、Edition和Luxe。Asos Curve更是獨家上線Nordstrom.com。截至2022年初,該零售商預計收入將因此增加10-15%。

3、Marks and Spencer

Marks and Spencer(馬莎百貨)2017年未錄得增長,隨后在2018年和2019年分別大幅下降了11.5%和7.9%。是疫情一把子扭轉了馬莎百貨的頹勢,而救星實則是馬莎百貨旗下的食品部門。

馬莎百貨的許多門店都配備一個食品專區,由于食品采購在封鎖期間被政府認為是必不可少的,使得馬莎百貨成為少數能夠在疫情期間營業的實體零售之一,在2020年扭虧為盈。該馬莎百貨利用疫情的風口對業務進行全面的調整。目前,服飾、家居用品的線上銷售比例已經提高了一倍。

此外,馬莎百貨還大力發展線上點單、線下取貨這一購物模式,并將一些門店改造成取貨點,且取貨點支持自助退貨。馬莎百貨表示,截至2022年1月底,這一功能的使用次數已經超7萬次。截至2021年10月的前六個月時間里,服飾、家居用品的線上銷售漲幅為60.8%,占這些類別收入的34.4%。

移動端也在發揮關鍵作用,現已有300多萬人使用馬莎百貨的應用程序,移動端占線上訂單量的一半左右,其中幾乎一半的訂單是通過該應用產生。

4、Missguided

Missguided作為時尚電商的先驅,是21世紀初首批利用互聯網銷售廉價服裝的企業之一。

實體零售內卷、英國脫歐、疫情導致的供應鏈問題以及消費者對時尚企業走可持續道路的呼聲,Missguided被迫在2021年向投資專家Alteri出售其50%的股權以籌集資金。但到最后依舊未能使企業轉型。Frasers集團后來以2000萬英鎊的現金收購了與Missguided及其男裝品牌Mennace。

5、Next

在2018年,Next實現業績同比上一年增長19.6%的壯舉,然而,到2019年,在英國時尚電商Asos、boohoo以及德國時尚電商Zalando的前后夾擊之下,銷售收入開始下降。不過Next早有預判,在短時間內布局了全渠道以應對電商環境的“新常態”。截至2021年7月的前6個月時間,線上銷售額相比于2019年同期增長了52%,整體銷售額增長了8.8%。對收入產生了明顯的影響。在疫情前后,英國人網購的需求均超過預期,特別是童裝,填補Next實體門店關停產生的缺口。Next的線上銷售利潤也飆升了74%,全年利潤達到8億英鎊,達成2016年以來的最高值。

2021年4月以后,Next的實體門店重新開業,業績遠超預期,與此同時線上銷售的熱度并未回落,Next的2021年至此完美收官。帶動Next實現高位增長的,是全渠道戰略。Next對其全渠道平臺進行了大量投資,不僅對自身需求起到補充的作用,還吸納了其他品牌和零售商入駐,上架競品。Next表示,這背后的理論是光環效應,適當得開放其他品牌入駐反而能吸引到更多消費的興趣,提高自有品牌產品的銷量。

如果你想了解更多市場品類商機,可點擊【選品/入駐】報名11月2日—4日廣州·保利世貿博覽館舉辦的雨果跨境選品大會。不僅可以采購海量精品,還可以輕松入駐拼多多跨境出海Temu平臺和綠色通道開通TikTok Shop。

封面圖源/ 圖蟲創意

文中數據來源/ Google UK、Statista、Similarweb等

文中制圖來源/ RetailX

文末圖源/ 雨果跨境

(來源:歐洲電商參謀長)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!