免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-10-21 11:30

時尚是一種自我表達的形式,“時尚”二字從概念走向實體的這個過程,造就了時尚行業。本報告內的時尚類產品包括服飾、鞋履以及時尚配件。而服飾作為時尚類產品當之無愧的頭牌,自從屬于這個概念起便牢牢把住了銷量第一的寶座。服飾可以再細化出奢侈品服飾、通勤服飾、快時尚等等。受疫情影響,輕奢服飾以及運動休閑服飾成為近兩年來比較火的細分品類。

目錄:

一、 市場概況

二、 消費者習慣

三、可持續性

四、歐洲人網購頻率分析

五、聚焦品牌轉型

六、歐洲時尚市場競爭情況

七、各平臺概況

八、2022年市場增長點

一、市場概況

1、熱門賽道

奢侈品行業花了幾十年的時間,“抬高”自己的身價成為普通人眼里遙不可及的存在。疫情發生過后的幾個月內奢侈品市值就驟降,不過很快重回正軌。輕奢曾經是時尚市場的一個小利基的存在,過去兩年時間里重要性被逐漸放大,對于希望購買一兩件奢侈品“傍身”的年輕人來說,輕奢是不二之選,在這場奢侈品行業的“革命”中,社媒平臺可謂功不可沒。

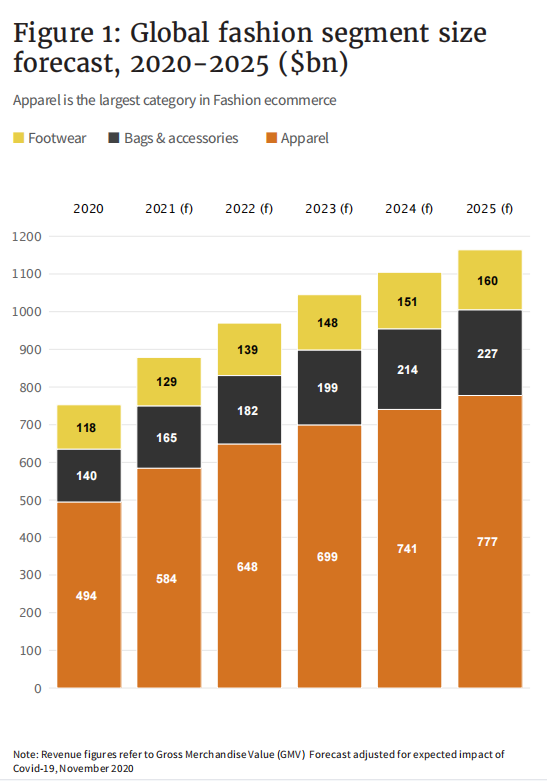

(2020-2025年奢侈品行業各品類市值變化,標簽從左往右為:鞋履、包&配飾、服飾;單位:十億美元)

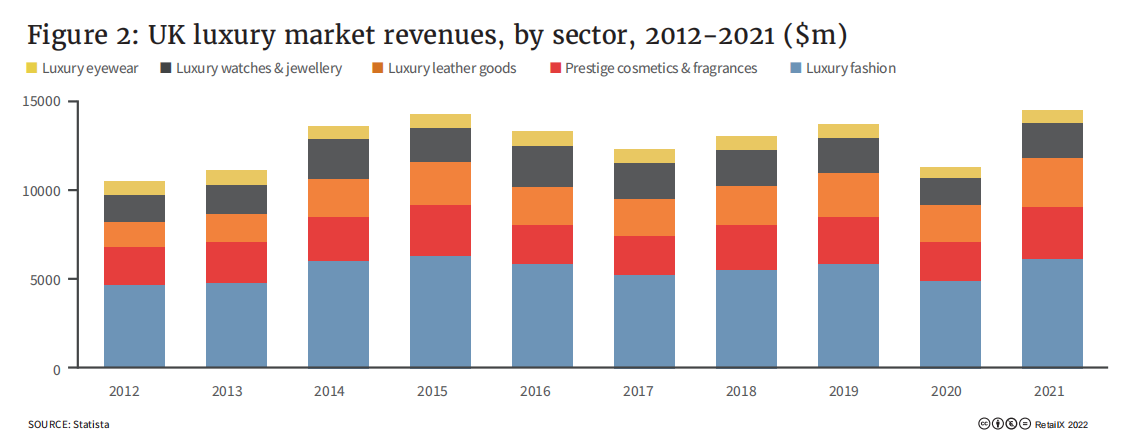

英國的奢侈品市場仍然以奢侈時尚服裝、香水和化妝品為主導。在2014年至2016年期間,奢侈品中的輕奢線市占率漲幅為3.5%,其次是比輕奢還具有性價比的“簡奢”(aspirational luxury),漲幅為3.1%。兩者的漲幅都超過老牌奢侈品。

(2012-2021年英國奢侈品市場銷售收入,標簽從左往右為:眼鏡、手表&珠寶、皮革制品、化妝品&香水、時尚類;單位:百萬美元)

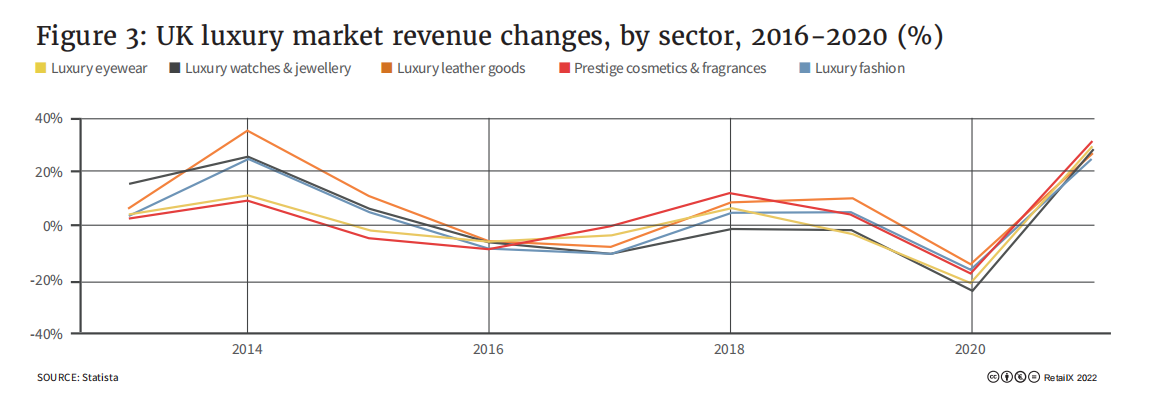

(2014-2020年各細分品類銷售收入漲跌情況)

疫情催生了服飾行業的又一風口,運動休閑服飾。民眾加強對個人健康的重視以及遠程辦公的需求為運動服飾與時尚相結合的契機。運動休閑服飾現已為越來越多的“正式”場合所接受。目前,運動休閑服裝市場的領導品牌是耐克和阿迪達斯,但阿迪達斯近來日子并不好過,在大中華市場以及全球市場表現均不佳,市值縮水。Under Armour、Lululemon等運動休閑領域的新貴,漲勢則十分強勁。

2、行業預測

時尚行業能夠在全球經濟疲軟的大環境下翻盤,得益于電商市場的發展。這兩年時間里,實體店歇業以及居家政策加速時尚電商的壯大。不過在2022年的前幾個月,時尚電商銷售收入首次出現下滑。仍舊以英國為例,2022年1月和2月的電商銷售收入出現創紀錄的跌幅,分別同比下降24%和27%。消費者回歸實體店購物是電商渠道收入下滑的主要原因。

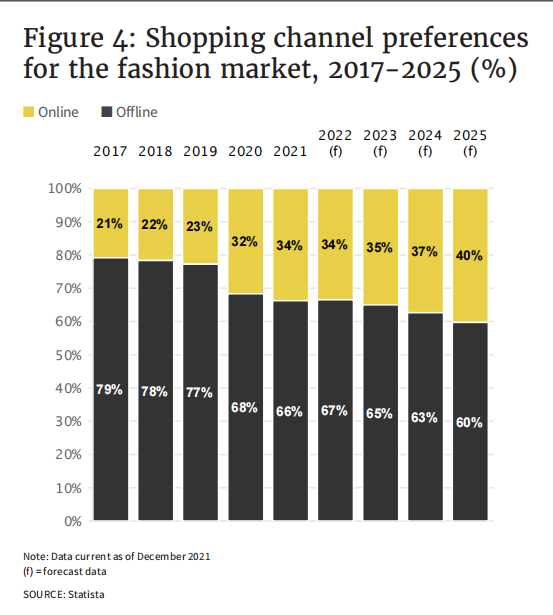

不過未來,時尚電商將進一步增長,預計到2025年占比將達到40%(相比于線下渠道),全球時尚電商收入將達到12億美元。

(2017-2025年時尚類產品消費渠道意愿調查)

3、電商平臺

外媒報道稱,電商平臺產生的銷售額占全球線上零售總額的62%。在英國,64%的消費者傾向于在電商平臺購物,相較于2021年的57%有所增加。2020-2021年英國網購的1/4發生在亞馬遜(英國站點);在德國,亞馬遜德國站點、時尚電商平臺Zalando(月訪問量約為1.27億)、零售品牌Otto(月訪問量約為5500萬)為當地電商市場的“三大”。電商平臺貢獻了德國約一半的線上銷售額;在西班牙,約50%的線上銷售額來自平臺,El Corte Inglés、折扣網站Privalia.es,以及速賣通西班牙站點在當地占有相當大的市場份額。

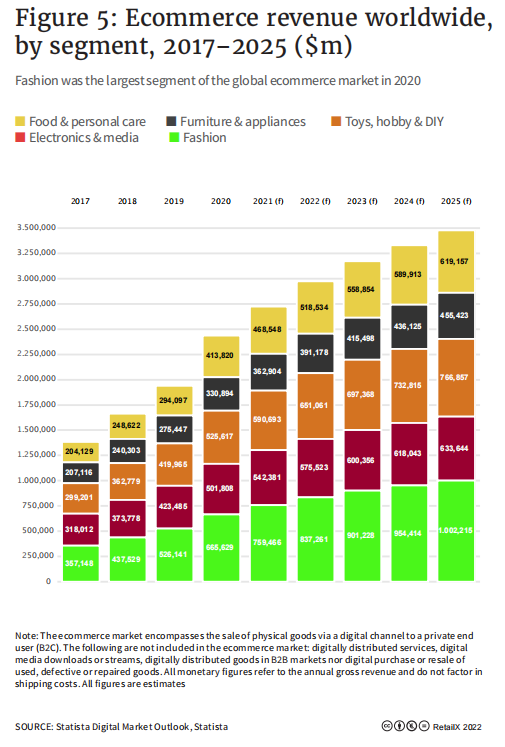

(2017-2025年各大類電商渠道銷售收入;單位:百萬美元)

放眼歐洲全境,Zalando、亞馬遜等平臺都有相當大的影響力。Zalando旗下有2000+服飾、鞋履品牌,已進駐包括意大利、法國、荷蘭和波蘭在內的23個海外市場。歐洲本土另一電商巨頭Allegro來自波蘭,截至2021年4月,每月坐擁1.85億次訪問的Allegro已經躍升為第三大電商平臺,僅次于亞馬遜和eBay。Allegro在過去的一年推出了支付工具PayU以及其他金融衍生產品,在歐洲其他地區的波蘭僑民的推動下,逐漸走出國門,為越來越多的消費者所熟知。

歐洲的電商平臺在疫情后愈發得向本地化、小眾、單一方向演化,越來越多的零售商為開發新的核心業務而走向轉型。在電商討論度較低的北歐地區,盡管基建以及人均收入都非常適合電商發展,但卻有很強的“屬地性”,基本都是圍繞著本地零售商發展,亞馬遜等公司的影響力微乎其微。這不僅是北歐地區的特點,也是整個歐洲地區的電商市場的特點。

回到報告討論的時尚品類,時尚是全球電商市場第二大暢銷品類。經濟的不確定性推動傳統實體零售轉型線上造就了“新常態”。2022年6月,Facebook的母公司Meta宣布將與三個奢侈時尚品牌——Balenciaga、Prada和Thom Browne開展線上合作。往后,時尚品牌、零售商以及專注單一品類的電商平臺之間的合作關系將進一步增加。

二、消費者習慣

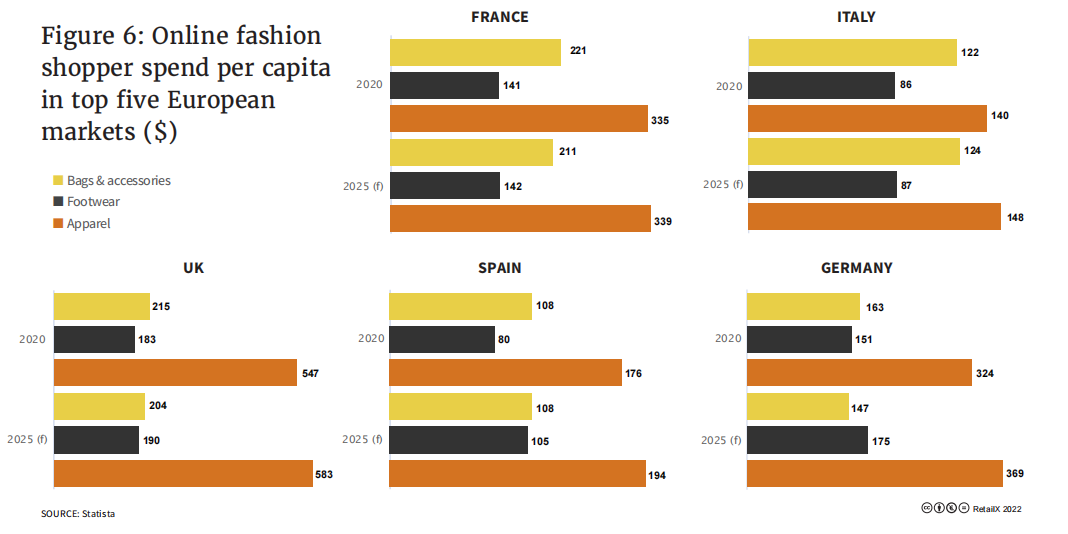

英國是歐洲前5大時尚消費國,預計到2025年都將保持這一體量。與其他市場相比,英國人在服飾、鞋履和配飾這三個核心時尚領域的花費都更多,而且服飾購買的比例也比歐洲其他國家要高。

(歐洲前5大時尚消費國各品類人均花費情況。2020年為統計數據、2025年為預測數據;單位:美元)

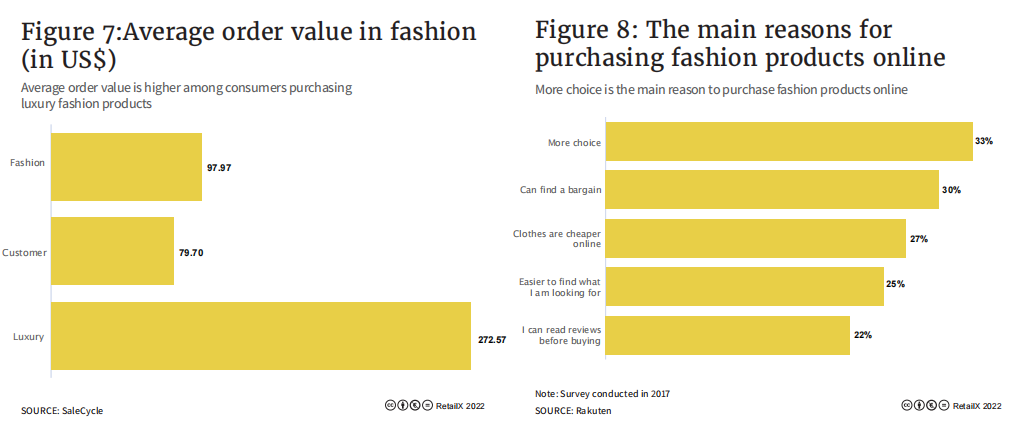

全球時尚類產品的人均客單價為97.97美元,而一般消費支出為79.70美元。奢侈品的客單價自然是高于兩者,為272.57美元。

(右圖為網購時尚類產品的的消費心理)

2019年和2020年之間,千禧一代、Z世代的奢侈品消費分別從36%增長到44%、8%增長到13%。67%的Z世代和60%的千禧一代購買奢侈品的消費者都購買了設計師合作款或限定款,特別是在中國,62%的年輕消費者購買了這類產品。

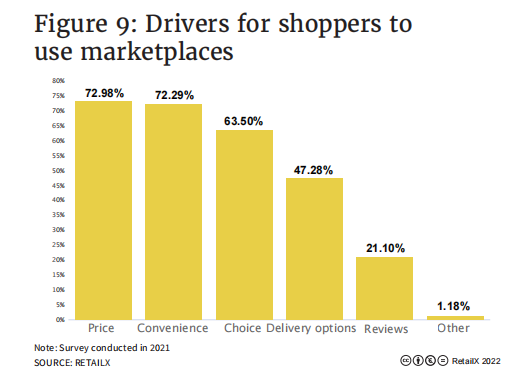

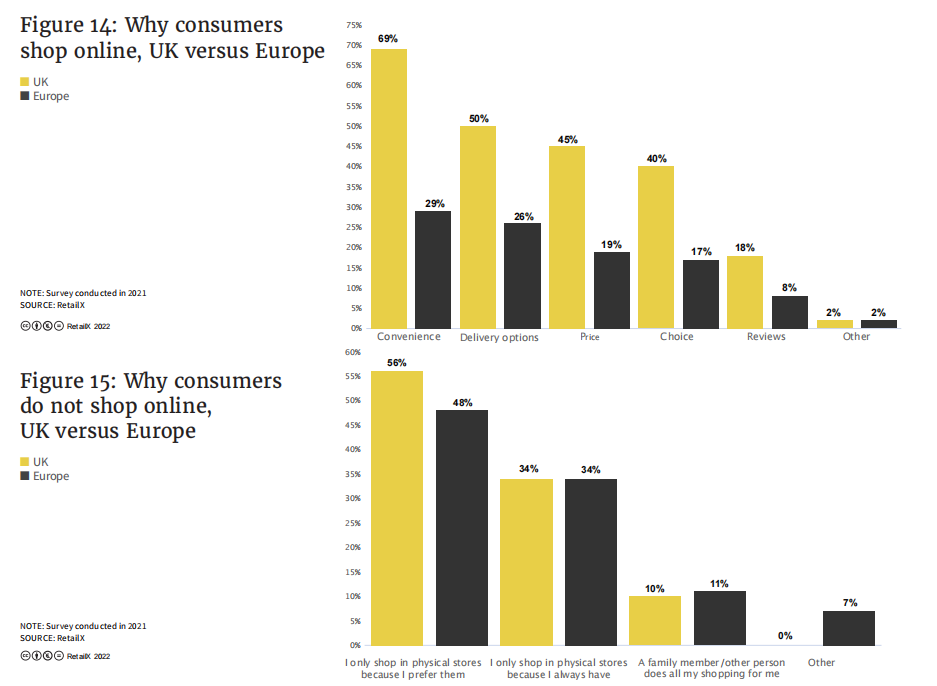

同時,年輕消費者也更加“清醒”,不少人將購買高價值、獨特的二手商品看作是追趕潮流的一種方式,同時這也是實現可持續性的方式之一。這一趨勢在社媒平臺上被反復提及,形成熱度后反過來又影響品牌以及零售商的布局。轉型線上、往電商方向發展的決策也是如此,放眼歐洲、中東和非洲地區,不少消費者在了解到網購的便利、性價比之后即放棄在實體店消費,這一趨勢在疫情前就已經有苗頭。當被問及為什么網購時,“選擇更多”占到33%為主要原因,其次“便宜”、“能看到別人對產品的評價”分別占到27%、22%。另外,在針對為何選擇平臺進行網購時,調查結果顯示,價格是主因,占到受訪者的72.8%,選擇便利性的占到72.29%,其次是選擇多樣、收貨方便以及評論可見。

(選擇平臺網購的各原因占比情況)

三、可持續性

如今的消費者不僅根據產品對環境的影響來做出購買決定,還積極敦促時尚行業做出整改。

有資料顯示,時尚是世界上污染最嚴重的行業之一。根據歐盟的數據,服飾、鞋履產生的碳排放占全球碳排放的10%,比國際航班和航運的總和還要多。如果再不控制,預計到2025年這一比例將上升到25%。

此外,時尚行業70%的溫室氣體排放來自生產過程。每年生產的800億件新品,有30%甚至從未售出,許多衣服直接從商店的貨架上被送往垃圾填埋場。根據2021年底的一項調查,76.6%的英國購物者呼吁時裝業迅速做出改變,88%購物者表示他們更愿意從有社會責任感的品牌或零售商處購買。此外,73.1%表示計劃減少購物,62.2%計劃從投資公益事業的品牌處購買,61.2%關注回收和再利用,57.2%打算完全拋棄快速時尚。

歐盟發布的“2021年歐洲電商報告”顯示,在所有歐盟國家中,消費者都表示愿意購買以可持續方式制造和配送的產品,人均GDP較高國家的消費者愿意為可持續產品支付溢價。每個歐盟國家支持可持續發展的群體在逐年壯大。對于時尚電商平臺以及品牌來說,借助可持續性理念能夠銷售更多高客單價的產品,這將是轉型以及實現客戶留存的突破口。循環時尚(重復使用和回收)、慢時尚、服裝出租都算作是該理念的衍生產品,這里重點講解二手服裝市場。

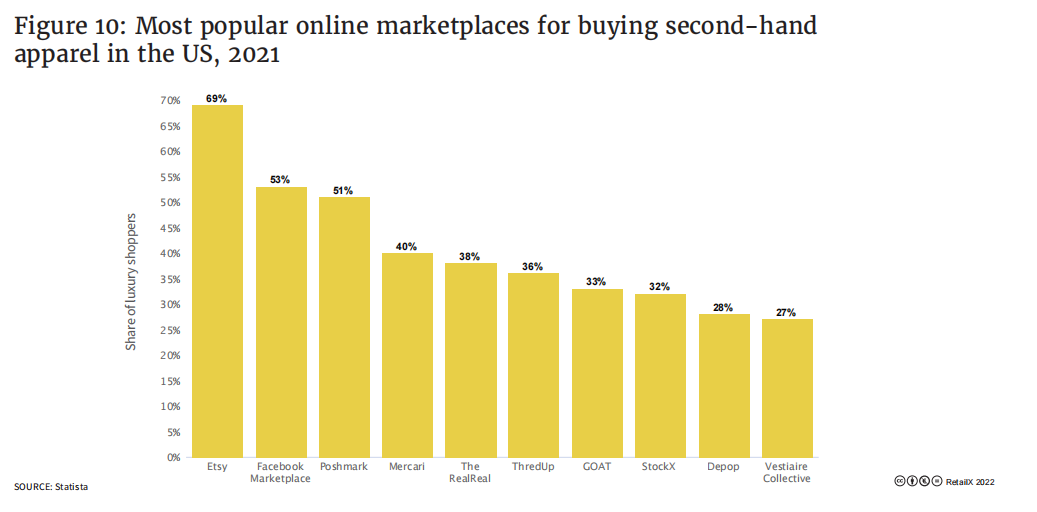

(2021年美國熱門電商平臺二手服飾銷售占比)

Facebook Marketplace、Postmark(來自美國)、Depop(來自英國)等二手服飾交易網站推動二手服飾穿搭成為一種時尚,同時也挖掘了人們對便宜貨的渴望。二手平臺主要有兩種,一是P2P,即平臺讓賣家上架商品,平臺從交易中賺取傭金。Depop就是這一模式,目前已進駐曼徹斯特、米蘭和紐約。來自立陶宛的Vinted也是這一模式。

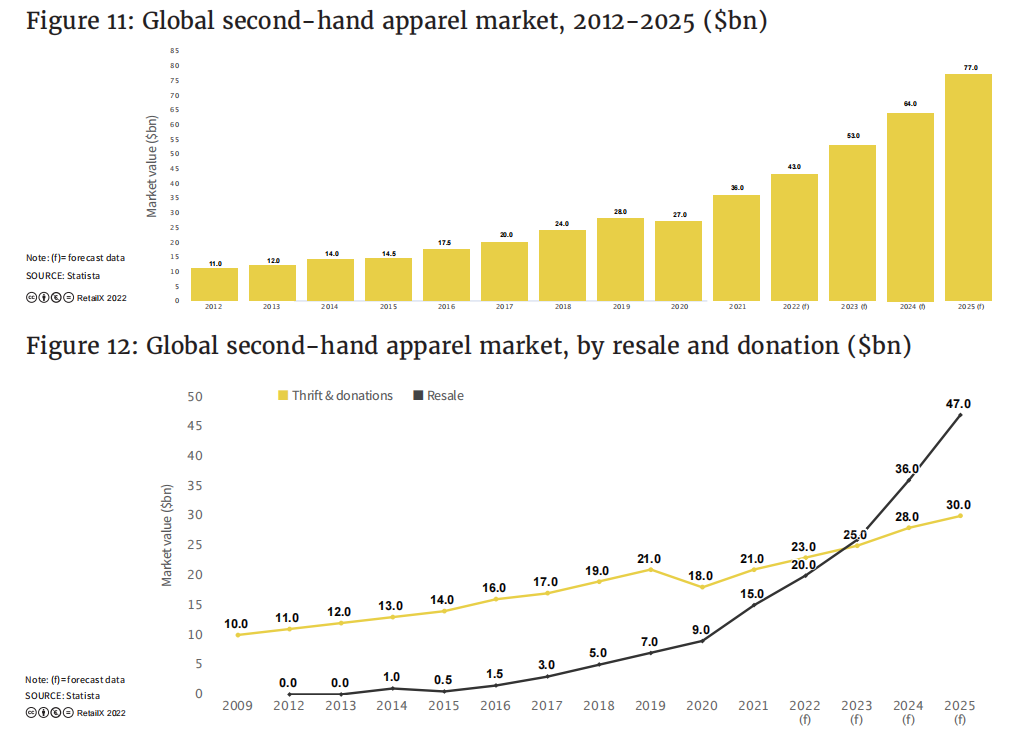

另一種類似于買手店,先大量采購,然后以加價方式進行銷售。據統計,到2025年,全球二手服裝市場的價值將達到770億美元,到2028年,二手服裝市場的規模將比快速時尚大1.5倍,增長依舊主要由千禧一代和Z世代推動。交易是二手產品流通的一種方式,而捐贈在以往占到了更大的體量,不過二手交易往后將反超。

(上圖為2012-2025年全球二手服飾市值變化,單位:十億美元;下圖為二手服飾市場中交易和捐贈的市值變化,單位:十億美元)

四、歐洲人網購頻率分析

2021年,整個歐洲的電商總銷售收入為4650億美元(約為3960億歐元),而平臺貢獻了約一半的電商銷售額,保守估計歐洲地區的電商平臺的市值為1200億至1500億歐元,比RetailX的2019/2020年報告給出1000億歐元預估值高出不少。

與歐洲其他國家相比,英國人更喜歡網購。2021年英國的互聯網普及率為96%。手機的持有率達到99.4%。英國電商市場在2019年創造了6930億英鎊,占總零售額的19%。2020年同比增長46.1%,漲幅為歷史最高。在2021年1月,英國電商銷售額占零售總額的37.7%,2021年末,隨著消費者回歸實體店消費,這一比例略有下降,但仍遠高于疫情前的水平,在2021年12月電商銷售額占零售總額的27.7%。

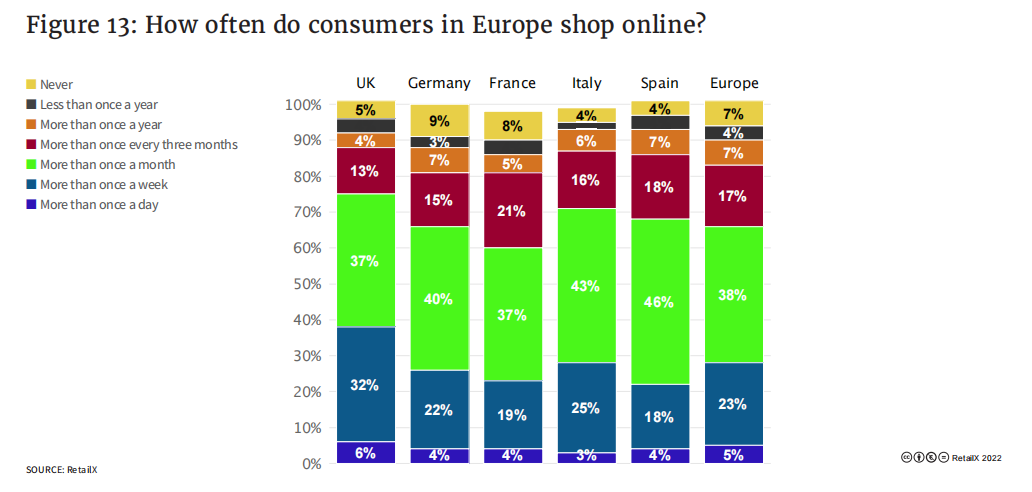

最近的一項全球調查發現,近70%的英國消費者選擇網購的理由是便利性,其次是價格和配送方式。下圖可以看出,英國人對于網購的好感高于歐洲平均水平。至于不愿網購的原因,兩者的占比幾乎持平。

五、聚焦品牌轉型

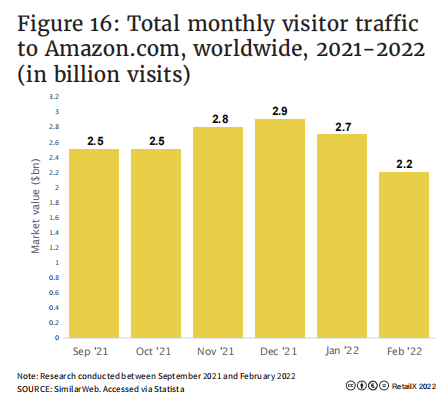

疫情后的電商市場展現出更多的可塑性,品牌無論大小都在苦惱如何拓寬銷售渠道,以應對類似疫情這般的緊急事態。入駐亞馬遜或許是最省事的辦法,亞馬遜全球每月的訪問量高達數十億次,Calvin Klein、Levi's、North Face和Ugg等全球知名品牌已接連入駐亞馬遜,再一次為亞馬遜的影響力“站臺”。一些品牌甚至推出線上專享產品,且僅在亞馬遜銷售。比如,Reebok專門為亞馬遜平添開發了價格低廉的高性能運動鞋Core10系列。

(2021-2022年亞馬遜全球月訪問量,單位:十億次)

借用自身影響力打造主打特定品類的線上平臺也是不少品牌的選擇。2022年5月,英國高街著名品牌Mountain Warehouse宣布,它將推出線上商城,以確保線上客戶留存。Mountain Warehouse致力于讓消費者接觸到更多品牌的產品,比如戶外服裝,以及戶外設備。線上商城將包括擴大童裝選擇,上線專業的戶外運動類別,如自行車、戶外生活產品。Mountain Warehouse聲稱已吸納“市場上最好的一些品牌”入駐,包括耐克、Slazenger、Donda Cycling、Dotty Dungarees、Canterbury等等。

另外就是本就專攻同一賽道的電商平臺,在疫情后迅速開啟擴張模式。Zalando最初只活躍在德國本地市場,但很快就成為歐洲時尚電商標志性的存在,足跡遍布23個歐洲市場,擁有4900萬活躍用戶。

截止目前,Zalando吸納了共5800+品牌和零售商。Zalando對品控、價格進行全權把控,并為消費者提供100天的退貨政策。Zalando在2020-2021年處理訂單數量為1.85億,用戶每年平均下5.2個訂單。隨著Zalando擴展到六個新市場——克羅地亞、愛沙尼亞、拉脫維亞、立陶宛、斯洛伐克和斯洛文尼亞,用戶數量大漲。物流方面,Zalando運營著歐洲最大線上時尚物流網絡,在7個國家擁有12個履行中心。Zalando計劃2022年再增加4個。

與其他許多知名的時尚電商一樣,Zalando越來越重視可持續性。Zalando目前已從塑料袋包裝轉向紙質包裝。官方表示,其GMV的21.6%用在實現產品可持續性上,而2020年這一比例為16%。2022年,Zalando的目標是改良包裝,同時減少浪費和縮小包裹體積。

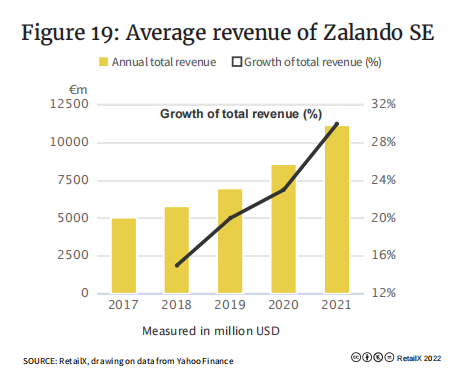

(2017-2021年Zalando年銷售收入和年收入漲幅變化;單位:百萬美元)

六、歐洲時尚市場競爭情況

在歐洲、中東和非洲等地區,有許多專門的線上時尚平臺對時尚行業造成了顛覆,不僅為許多品牌提供了進入市場的新渠道,但也創造了競爭格局,試圖削弱主流定價。

歐洲知名的時尚平臺主要為Zalando和Asos。

Asos成立于英國,但其現在通過移動端和桌面端以十種語言面向全球市場。該平臺擁有來自860個全球和本地品牌,超過8.5萬種產品。

Asos在精通網絡的年輕群體中很受歡迎,但還并不是歐洲最主要的時尚平臺——Zalando無疑奪得了桂冠。Zalando總部位于德國,最初定位為鞋類平臺,現在擁有超過4000萬活躍客戶,并向23個歐洲國家/地區提供了來自4500個本地和全球品牌的廣泛品類。

2021年第二季度,Zalando實現了巨量增長:同比增長40%,利潤達到6.7%,每位活躍消費者的平均訂單量為5.0,達到歷史新高。

與此同時,在亞馬遜銷售服裝的零售商和品牌包括Calvin Klien、Adidas、Tommy Hilfiger與Under Armour,部分商家也在其他歐洲國家市場上銷售產品,如Cdiscount (42.9%)、Spartoo (38.1%)、eBay (37.4%)、La Redoute (25.9%)、Zalando (13.7%) 和Privalia (9.3%) 。

亞馬遜每月平均銷售額排名第四,僅次于Spartoo、La Redoute和 Vente Privée。

這些時尚平臺也逐漸進入奢侈品時尚市場,Lyst、FarFetch 和 Secret Sales 等公司尋求開拓利基市場以擴大其在奢侈時尚品牌的影響力。

Secret Sales專門為知名品牌提供平臺來銷售他們的終端產品和上一季商品,并因此進入了一個不斷增長的中端市場,以提供人們可負擔得起的奢侈品時尚。Secret Sales 在 2021 年推出了創紀錄的 60萬個 SKU,擁有約 3100 萬獨立購物者。

與此同時,FarFetch 與大品牌一起建立小而強悍的線上精品店,以擴大其進入新市場的產品范圍。自稱“全球奢侈品平臺”的 FarFetch 于 2007 年推出,并一直致力于鞏固其市場地位,并于 2015 年收購了奢侈品精品店 Browns 及其實體店。

奢侈品市場將 190 多個國家的消費者與1400 多個時尚品牌、精品店和百貨公司的商品聯系起來。然后將這些物品發送到其自己的攝影工作室,以確保與網站信息保持一致,展示對細節的驚人關注度和對奢侈品行業的認識。

據Lyst首席執行官Chris Morton稱,對于該平臺來說,目標是成為“時尚界的 Spotify”,在個人深度層面進行策劃和建議。對個性化的關注至關重要,因為Lyst面臨來自 FarFetch 甚至亞馬遜的激烈競爭,而社交媒體網站也開始蠶食其客戶群。

準確預測和滿足消費者的需求將決定Lyst未來的成功與否。由于使用該網站的品牌需要支付 12% 到 15% 的銷售傭金,Lyst 在 2021 年達到了約 5 億美元的總商品價值。

Lyst首席執行官Chris Morton認為,時尚電子商務在其美國和歐洲核心市場之外的服務不足,并希望將其個性化模式擴展到亞洲和中東的消費市場。

總之,線上時尚平臺已經改變了時尚品牌的銷售方式,并且也傾向于為全球消費者壓低價格,并開始影響時尚市場其他領域的運作方式,尤其是二手市場和可持續性細分市場。

阿里巴巴集團近年推出了針對北美和歐洲市場的快時尚平臺allyLikes,試圖與中國快時尚巨頭 SHEIN展開競爭。allyLikes 的時尚品類應有盡有,價格從幾美元一件的T 恤,到低至 30 美元一件的皮夾克不等。目前該平臺面向法國和意大利在內的歐洲國家,以及加拿大和美國等國家市場。

與其他快時尚平臺類似,allyLikes 主要的營銷點為快速上新款式,每周超過 500 款新品上架。

該平臺正在招募網紅博主來推廣品牌,包括贊助禮物和 50% 的傭金。截至 2022 年 3 月,該應用程序的下載量已達到 4萬次——對于一家新平臺來說,這似乎是一個不錯的成績,但與競爭對手SHEIN 的 1750 萬次下載量相差甚遠。

此外,為了進一步提升歐洲客戶的地位,阿里巴巴集團旗下的全球速賣通在夏季促銷期間推出了首個返現獎勵計劃。該計劃為選定歐洲市場的消費者提供 10% 的現金返還。促銷活動于 2022 年 6 月下旬開始。

七、各平臺概況

1、 亞馬遜

根據富國銀行數據顯示,2020 年亞馬遜在美國線上時尚零售份額占比為 35%,服裝和鞋類的商品總額已增至 410 億美元,其中包括第三方零售商通過平臺創造的銷售額。歐洲的市場情況并不那么明確,亞馬遜正面臨著來自成熟時尚市場的諸多競爭。

盡管疫情確實為亞馬遜在歐洲時尚領域提供了部分增長空間,但在某些地區仍然任重道遠,包括在法國,亞馬遜仍然落后于Zalando 和 Veepee。

亞馬遜如果也進軍奢侈品行業,能否使其在其他市場取得進展?亞馬遜于 2020 年在美國推出了 Luxury Stores,然后于 2022 年夏季將這一消費體驗帶給英國、德國、法國、意大利和西班牙的購物者。

亞馬遜的 Luxury Stores 為購物者提供了一個平臺,通過優化用戶體驗主導的界面購買奢侈類時尚產品。簽約的設計師包括 Christopher Kane、Dundas、Elie Saab、Mira Mikati、Rianna Nina、Boglioli 和 Jonathan Cohen。

此外,亞馬遜投入的技術現在還包括互聯網流量數據、數字流媒體和人工智能等。

2、 Asos

Asos 最初針對年輕群體與精通網絡的成年人,提供性價比快時尚產品。因此,當疫情來襲時,可以很好地應對迅速轉向線上消費的人群。該平臺現與 850 多個品牌合作(包括自有品牌商品),Asos 已經發展成為一個向約 190 個國家銷售的時尚平臺。然而,到 2021 年,該平臺也面臨著來自其他品牌和全渠道時尚賣家日益激烈的競爭。

Asos從倒閉的Arcadia Group 手中收購了 Topshop、Topman 和 Miss Selfridge等品牌,并購買了位于倫敦牛津街的 Topshop 旗艦店,以建立實體零售店試圖展開競爭并取得了一定成功。

Asos也已在美國進行了協調一致的推動,該零售商現在在 Nordstrom 的兩個分店以及通過網站銷售自己的品牌——Asos Design、Edition 和 Luxe。截至 2022 年初,Asos預計收入將因此增長 10%-15%。

3、 eBay

報告稱,與2020年 3 月相比,eBay在6 月的二手商品購買量增加了 30%。數據還顯示,預售量同比增長 404%。

二手商品自 2018 年以來一直很受歡迎,僅在 2020 年,所有類別的二手商品每秒就有 3 筆交易達成。2020 年,6600 萬件二手物品被送到了新家,從而延長了每件物品的生命周期。

自 2022 年 5 月該公司被宣布為真人秀節目《Love Island》的第一個“二手時尚合作伙伴”以來,eBay 的二手時尚產品銷量可能會進一步受到忠誠購物者的推動。這個受歡迎的節目已與 eBay 合作,并逐步遠離快時尚。此外,eBay UK 推出了一項新的“不完美(Imperfects)”計劃,其中包括來自 North Face、Off White、Puma、Fila 和 Timberland 等 100 多個高街和高端時尚品牌中全新但略有缺陷的商品,并將以4折出售。

4、 Next

英國服裝、鞋類和家居用品跨境零售商Next,不僅在其網站上銷售自己的品牌時尚產品,同時也在平臺上銷售第三方品牌的產品。

2019年和2020年期間,該零售商投入巨資建立其Total Platform,不僅為自己創建了一個電子商務平臺,而且還讓其他商家和零售商入駐銷售。巧妙的是,Next負責其他時尚品牌的網站和后端代運營,然后品牌向Next支付固定一定比例的銷售費用。

Next表示,該平臺上已經有700多個時尚、家居和美容品牌在銷售。許多品牌是對Next核心業務的補充,而另一些則是通常被視為直接競爭對手的品牌。其中最突出的是最新的簽約GAP。這家美國零售巨頭已經與Next建立了合作伙伴關系,以保持該品牌在英國市場的活力。

為什么要在市場上積極銷售競爭對手的品牌?其背后的想法是,Next在過去十年中在電子商務方面投入了大量資金,并且有兩種方法可以利用這種投資:利用其平臺推進海外業務增長,并用它來向其他品牌和零售商收取費用。

5、 Secret Sales

Secret Sales 最初是一家專注于時尚的限時搶購網站。到 2020 年,朝著成為專門的品牌時尚市場邁出了一步,希望幫助品牌和零售商快速銷售終端產品和其他庫存。

據報道,該平臺現有 1800 萬活躍用戶和 100 多個合作伙伴,甚至有Ted Baker 和 Superdry 等一系列通常回避在第三方網站上銷售的奢侈品牌。

Secret Sales 是新零售平臺之一,官方認為市場中不應只有亞馬遜和 eBay 這類綜合性品類平臺,而是可以更加個性化地為消費者提供選擇并改善消費體驗。這家零售商的秘訣在于精心策劃其銷售的產品,不僅會以合適的價格為消費者提供合適的商品,而且還向其銷售商品的品牌和零售商保證,不會與之展開競爭。

6、 SHEIN

盡管SHEIN并沒有披露其財務數據,但據彭博社 2022 年 4 月的數據估計,該公司的估值為 1000 億美元。

去年,SHEIN超越亞馬遜,成為美國 Android 和 iOS 上下載次數最多的購物應用程序之一。在英國,該應用在 Google Play 購物中排名第一,在 iOS 上排名第四。

SHEIN是一個國際 B2C 快時尚電子商務平臺,專注于女裝時尚產品,同時也提供男裝、童裝、配飾、鞋子、包包等時尚單品,秉承著“人人都能享受時尚之美”的理念。

但對于年輕的西方購物者來說,SHEIN的吸引力可能不全是時尚,而是超低的價格。在這個網站上,迷你連衣裙只需 5 英鎊,大衣只需 25 英鎊左右。

7、Vestiaire Collective

2021 年 9 月,法國奢侈品轉售平臺 Vestiaire Collective成為世界上第一家獲得共益企業(B Corp)認證的二手時裝公司。B Corp是一個評估公司的社會和環境貢獻表現、透明度和問責制,涉及 300 多個詳細標準的企業認證。同時,該平臺還于 2022 年 3 月收購了美國轉售平臺 Tradesy。

該平臺的獨特之處在于其高度參與的社群和 300 萬件物品的庫存,在全球 50 個國家擁有超過 750 萬精通時尚的會員。其合作的賣家群體每周都會提交超過 3萬件新商品,讓消費者能夠每天訪問超過 3500 件新上市的時尚單品。

截至2022 年,該平臺的月下載量增長開始變緩,而后迅速恢復,在 4 月實現了近 100 萬月下載量。

8、Vinted

這個立陶宛二手時尚市場在2021年的收入比2020年增長了60%,收入為2.45億歐元。用戶希望獲得更好的交易,并以更可持續的方式購物,該平臺正是在該基礎上獲得了成功。

Vinted擁有約4500萬用戶,業務遍及13個國家市場——法國、德國、比利時、西班牙、意大利、荷蘭、奧地利、波蘭、捷克、立陶宛、盧森堡和英國,并于2021年在美國推出。

Vinted將使用最近3.03億美元的資金來擴大其美國市場業務,甚至更新了其美國移動應用程序,以改善其在該地區的平臺使用體驗。

P2P平臺的性質使得用戶能夠上傳自己的衣服,從而可以出售或購買其他人上傳的衣服。用戶無需為產品上架支付任何費用,但Vinted采用“買家保護稅率”,該稅率為商品成本的3%至8%,具體取決于商品的價值。

類似eBay與真人秀節目Love Island的合作模式,Vinted還希望通過與另一部受歡迎的電視連續劇Hollyoaks合作來吸引更多的英國消費者。該平臺與Channel 4的肥皂劇欄目簽署了一項贊助協議,將產品展示位置與幕后社交內容相結合,以最大限度地提高與該節目明星的聯系。

八、2022年市場增長點

1、交付未來

消費者逐漸轉移向移動端,零售商們也應該在平臺設計中適應移動購物趨勢,讓購物過程更具互動性,在移動端口留住消費者。

移動支付體驗也必須盡可能做到“無縫切換”。許多用戶越來越多地在手機上使用 Apple Pay 和 Google Pay 等移動錢包,從移動端角度看待用戶體驗和網站設計時,與這些支付產品的集成將至關重要。

此外,時尚品牌還有機會進一步利用技術,甚至復制出實體店的購物體驗。通過使用手機攝像頭創建增強虛擬現實工具來促成交易。

2、社交電商

消費者已經將大約 15% 的時間花在使用社交媒體上,社交平臺也很可能成為時尚電子商務的主要推動力。到 2025 年,社交商務銷售額預計將增加兩倍,超過1/3的 Facebook 用戶計劃在 2022 年通過該平臺購買產品。

雖然 Facebook 和 Instagram 被視為市場的主要參與者,但 TikTok 在 2021 年的使用量也出現激增,使用時間增長了 75% 。

3、直播購物

雖然直播購物在美國和歐洲仍處于起步階段,但直播購物已成為中國的一項重要業務,現在已成為其許多電子商務應用程序的一個突出功能。直播現在約占中國電子商務銷售額的 10%。

在英國,瑪莎百貨迅速抓住了這一趨勢,于 2022 年 1 月推出了自己的直播購物服務。消費者甚至可以看到由瑪莎百貨員工與外部自媒體人共同推出的直播。

其次,Pinterest已成為將社交、商業和直播聯系起來的社交媒體網站之一,推出了一系列關于風格、設計、烹飪和美食的“大師班”。這些目前展示了實操教程類視頻,將在適當的時候擴展到化妝品和時尚領域。

封面圖源/ 圖蟲創意

文中數據來源/ Statista、SaleCycle、Rakuten等

文中制圖/ RetailX

(來源:歐洲電商參謀長)