免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2022-09-23 10:26

一、美國(guó)服裝進(jìn)口增長(zhǎng)良好,但需求開始疲軟

得益于消費(fèi)者支出,2022年上半年,美國(guó)服裝進(jìn)口價(jià)值同比增長(zhǎng)40%,數(shù)量同比增長(zhǎng)24%。

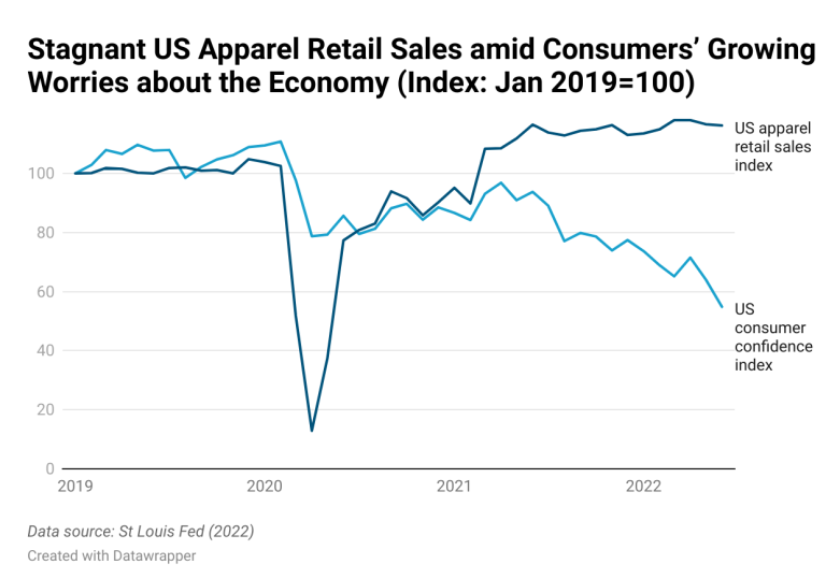

然而,由于經(jīng)濟(jì)低迷,美國(guó)消費(fèi)者購(gòu)物需求有所下降,因此美國(guó)服裝進(jìn)口增長(zhǎng)速度正在迅速放緩。美國(guó)消費(fèi)者信心指數(shù)(CCI)在2022年6月跌至54.8,為疫情以來的最低水平。這一結(jié)果表明,美國(guó)消費(fèi)者越發(fā)擔(dān)心家庭財(cái)務(wù)前景,并會(huì)抑制服裝方面的支出。

美國(guó)服裝零售指數(shù)與消費(fèi)者信心指數(shù);數(shù)據(jù)來源:St Louis Fed(2022)

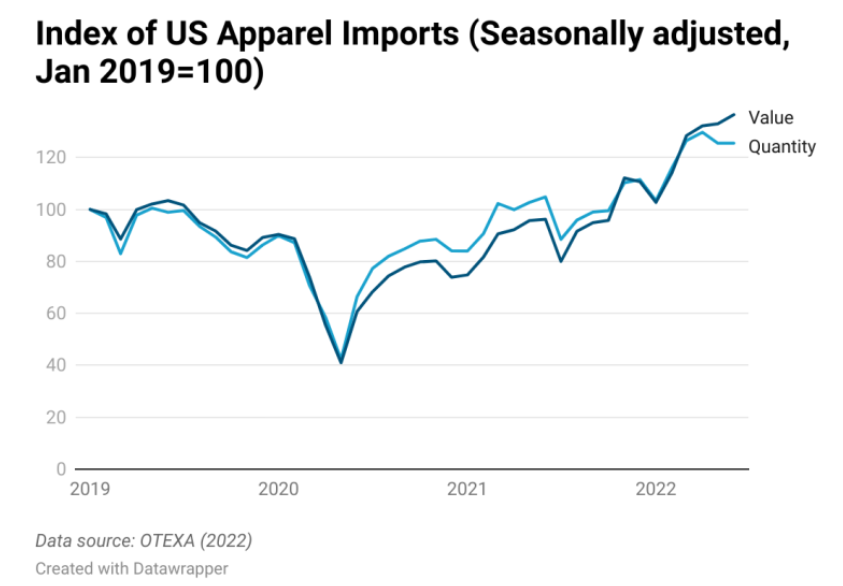

美國(guó)服裝進(jìn)口數(shù)據(jù)走勢(shì);數(shù)據(jù)來源:OTEXA(2022)

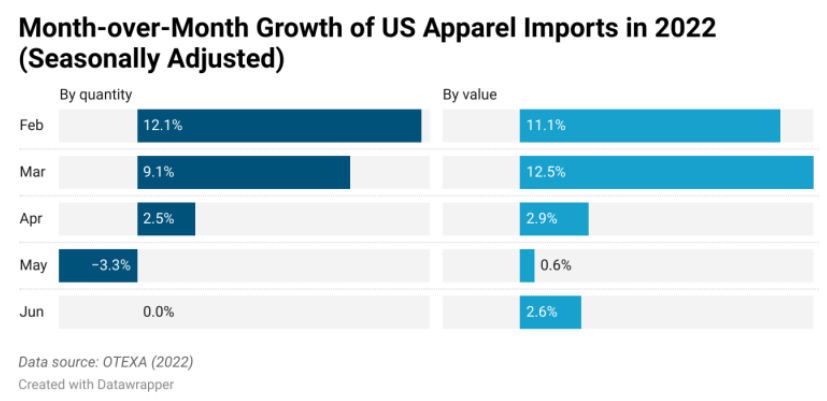

2022年1月至2022年6月,美國(guó)服裝進(jìn)口額環(huán)比增長(zhǎng)從11.1%降至2.6%,6月的服裝進(jìn)口數(shù)量甚至幾乎為零。

美國(guó)服裝進(jìn)口量;數(shù)據(jù)來源:OTEXA(2022)

由于美國(guó)經(jīng)濟(jì)的中期軌跡仍然高度不確定,因此2022年下半年為了控制庫(kù)存和避免庫(kù)存過剩,預(yù)計(jì)許多美國(guó)服裝企業(yè)在下達(dá)新的采購(gòu)訂單時(shí),會(huì)變得更加謹(jǐn)慎、保守。

二、多種因素推動(dòng)下,美國(guó)服裝采購(gòu)成本正不斷上漲

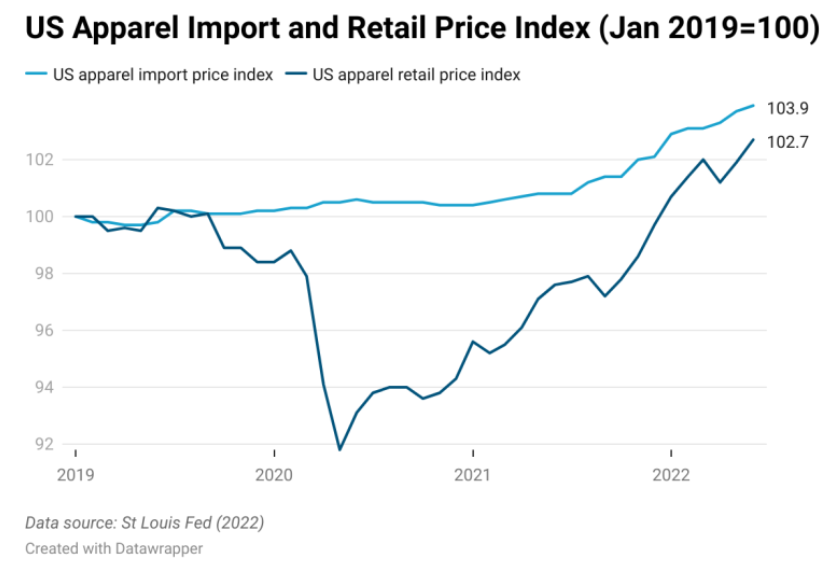

截至2022年6月,美國(guó)服裝進(jìn)口價(jià)格指數(shù)達(dá)到103.9,同比上漲3.1%,為2019年以來最高。美國(guó)國(guó)際貿(mào)易委員會(huì)數(shù)據(jù)進(jìn)一步顯示,2022年上半年,200多種服裝商品中,近70%的價(jià)格比一年前有所上漲,其中近40%的服裝價(jià)格漲幅超過10%。

根據(jù)美國(guó)時(shí)裝業(yè)協(xié)會(huì)(USFIA)最近發(fā)布的《2022年時(shí)裝行業(yè)基準(zhǔn)研究 》,100%的受訪者預(yù)計(jì)其采購(gòu)成本將在2022年上漲,其中近40%的受訪者預(yù)計(jì)成本將比一年前大幅增加。此外,受訪者表示,今年的紡織原材料、物流和勞動(dòng)力,以及與貿(mào)易法規(guī)相關(guān)的一系列成本將有所上浮。

美國(guó)服裝進(jìn)口與零售價(jià)格指數(shù)對(duì)比;數(shù)據(jù)來源:St Louis Fed(2022)

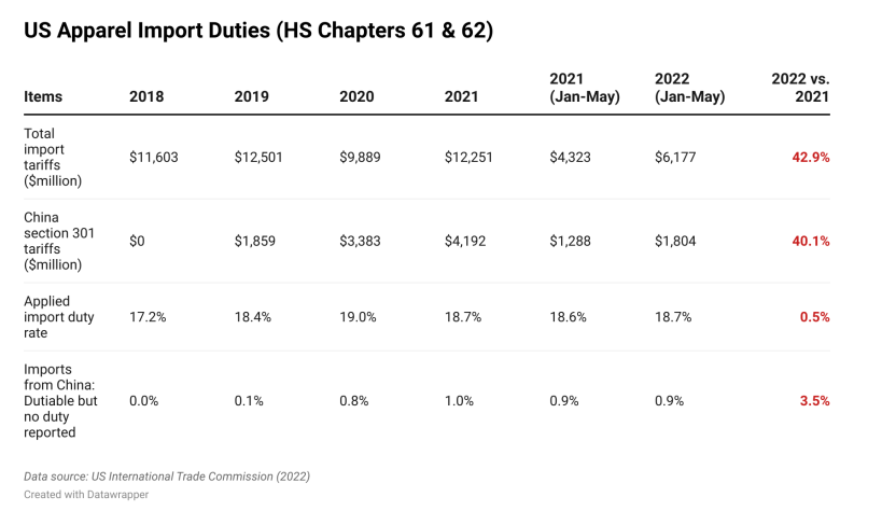

更糟糕的是,更昂貴的商品成本也將導(dǎo)致美國(guó)服裝企業(yè)的從價(jià)進(jìn)口關(guān)稅負(fù)擔(dān)加重。美國(guó)國(guó)際貿(mào)易委員會(huì)數(shù)據(jù)顯示,2022年前5個(gè)月,美國(guó)企業(yè)為進(jìn)口服裝支付了61.17億美元的關(guān)稅,同比大幅增長(zhǎng)42.9%。其中,約30%(約18.04億美元)來自美國(guó)針對(duì)中國(guó)進(jìn)口的爭(zhēng)議性條款——301條款。出于該條款效力,美國(guó)對(duì)服裝進(jìn)口的平均適用關(guān)稅稅率也從2018年的17.2%上升到2022年上半年的18.7%。

盡管美國(guó)服裝零售價(jià)格指數(shù)在2022年6月達(dá)到102.7,但價(jià)格上漲背后是同期進(jìn)口成本的同步飆升。換言之,在激烈的市場(chǎng)競(jìng)爭(zhēng)和疲軟的消費(fèi)需求下,美國(guó)的服裝企業(yè)無法將上漲的采購(gòu)成本完全轉(zhuǎn)移給終端消費(fèi)者。

美國(guó)服裝進(jìn)口關(guān)稅對(duì)比;數(shù)據(jù)來源:US International Trade Commission(2022)

三、美國(guó)服裝企業(yè)繼續(xù)展開多元化采購(gòu)

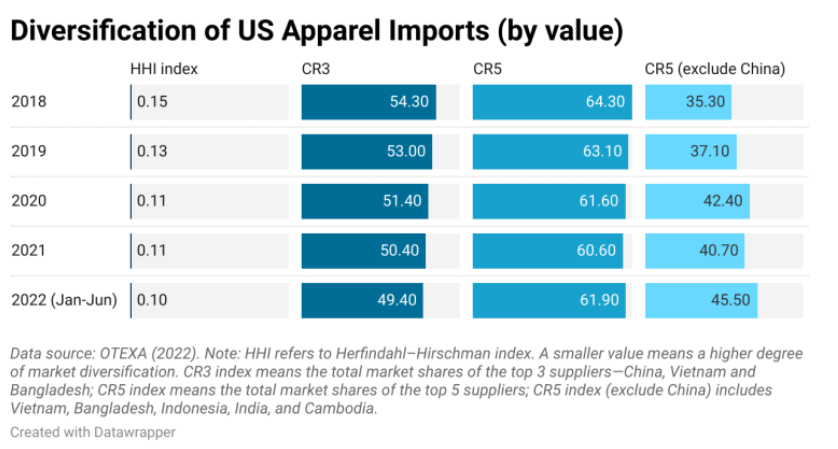

用于衡量市場(chǎng)集中度的常用指標(biāo)為赫芬達(dá)爾-赫希曼指數(shù)(HHI),該指數(shù)從2021年的0.11下降到2022年上半年的0.10,表明美國(guó)服裝進(jìn)口來源國(guó)變得更加多樣化。而用于衡量前三大服裝供應(yīng)國(guó)(即中國(guó)、越南和孟加拉國(guó))總市場(chǎng)份額的CS3指數(shù),在2022年上半年跌至50%以下,為2018年以來的最低水平。

美國(guó)服裝進(jìn)口來源多樣化指數(shù);數(shù)據(jù)來源:OTEXA(2022)

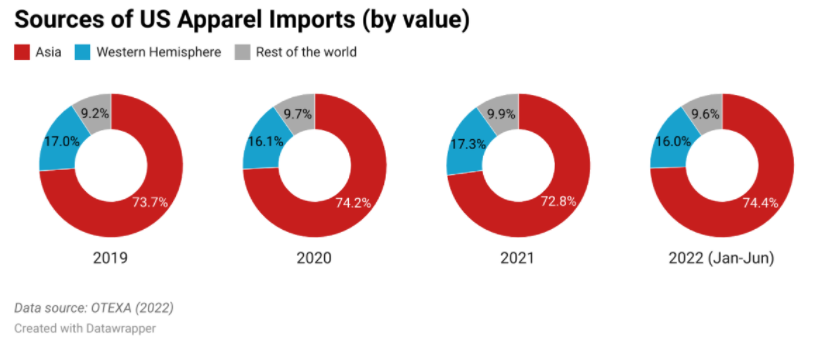

亞洲地區(qū)仍然是美國(guó)服裝企業(yè)的主要采購(gòu)來源地。2022年上半年,約74.4%的美國(guó)服裝進(jìn)口自亞洲國(guó)家(按價(jià)值計(jì)算),十多年來也一直保持穩(wěn)定合作。

值得注意的是,考慮到所有主要的采購(gòu)因素,從成本、上市速度、生產(chǎn)靈活性再到合規(guī)風(fēng)險(xiǎn),相對(duì)大型的亞洲供應(yīng)商最有可能替代“中國(guó)制造”的地位。因此,未包括中國(guó)的CR5指數(shù)(即越南、孟加拉國(guó)、印度尼西亞、印度和柬埔寨的市場(chǎng)份額),也從2021年的40.7%上升到2022年上半年的45.5%。

美國(guó)服裝進(jìn)口來源國(guó)分布;數(shù)據(jù)來源:OTEXA(2022)

四、 美國(guó)服裝企業(yè)不斷演變的中國(guó)采購(gòu)戰(zhàn)略

美國(guó)服裝企業(yè)2022年源自中國(guó)的采購(gòu)量有所下滑。例如,按價(jià)值計(jì)算,2022年上半年,美國(guó)進(jìn)口的棉質(zhì)服裝只有13.2%來自中國(guó),低于一年前的14.4%,更是遠(yuǎn)低于2017年近30%的比例。

業(yè)內(nèi)人士表示,美國(guó)的服裝企業(yè)正在“升級(jí)”他們從中國(guó)采購(gòu)的產(chǎn)品,或許也是為了抵消301條款所帶來的附加關(guān)稅,隨之而來產(chǎn)生的是采購(gòu)結(jié)構(gòu)性變化,包括選擇進(jìn)口較少的基本款(如上衣和下裝),轉(zhuǎn)而選擇進(jìn)口做工更復(fù)雜和更高價(jià)值的款式(例如連衣裙)。

此外,美國(guó)的服裝企業(yè)越來越多地從中國(guó)采購(gòu)高端的服裝產(chǎn)品。例如,以庫(kù)存單位(SKU)的數(shù)量來衡量,2018年在美國(guó)零售市場(chǎng)銷售的標(biāo)有“中國(guó)制造”的服裝中,約有94%屬于value segment market。然而,2022年1月至2022年7月期間在美國(guó)零售市場(chǎng)推出的服裝產(chǎn)品中,中國(guó)制造的服裝產(chǎn)品只有不到2%屬于該區(qū)間。相反,針對(duì)價(jià)格較高的高端和大眾市場(chǎng)的商品從5%飆升至64%。另外,存在33%的“中國(guó)制造”屬于奢侈品。換言之,美國(guó)的服裝企業(yè)不再將中國(guó)視為廉價(jià)且低端的產(chǎn)品采購(gòu)基地。他們?cè)谥袊?guó)的采購(gòu)決策將更多地考慮非價(jià)格因素。

部分美國(guó)服裝企業(yè)仍將中國(guó)視為具有增長(zhǎng)潛力的銷售市場(chǎng)。供應(yīng)鏈本地化——即產(chǎn)于中國(guó),售于中國(guó)(made in China for China)——這一模式在未來或?qū)⒊蔀槭袌?chǎng)趨勢(shì)。 因此,不同定位的美國(guó)服裝企業(yè),對(duì)中國(guó)這一“供應(yīng)角色”與“銷售市場(chǎng)角色”并濟(jì)的存在,也將呈現(xiàn)不同的態(tài)度。

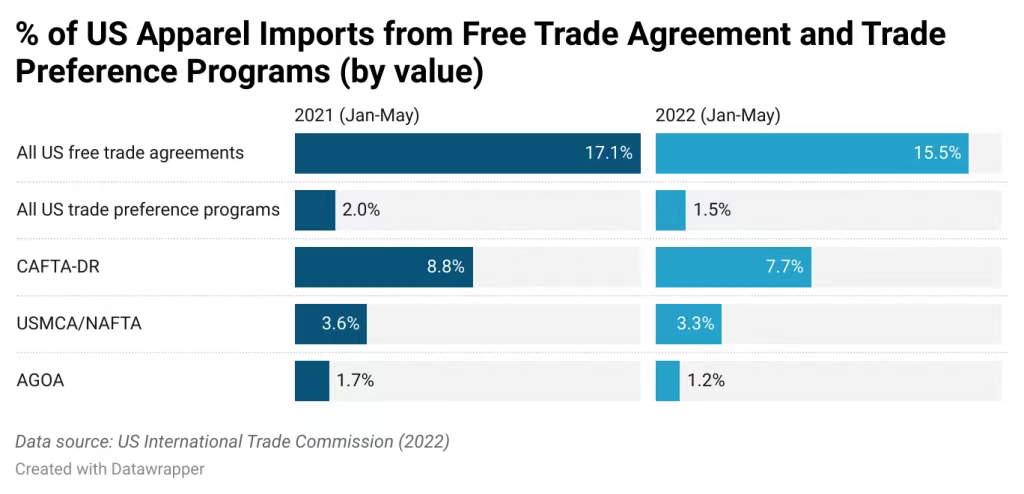

五、美國(guó)在FTA下服裝進(jìn)口保持相對(duì)穩(wěn)定但缺乏增長(zhǎng)

雖然美國(guó)的服裝企業(yè)從自由貿(mào)易協(xié)定(free trade agreements)和貿(mào)易優(yōu)惠計(jì)劃伙伴關(guān)系( trade preference programs partners)中受益良多,對(duì)擴(kuò)大西半球采購(gòu)范圍的熱情也日益高漲,但美國(guó)2022年的服裝進(jìn)口情況仍保持相對(duì)穩(wěn)定,未發(fā)生增長(zhǎng)。

2022年上半年,《多米尼加共和國(guó)-中美洲自由貿(mào)易協(xié)定》(CAFTA-DR)中的成員國(guó)供應(yīng)占美國(guó)服裝進(jìn)口數(shù)量的8.8%,占進(jìn)口服裝價(jià)值的9.9%,低于2021年,去年的對(duì)應(yīng)數(shù)據(jù)分別為9.9%與11.1%。同樣,墨西哥在2022年美國(guó)服裝進(jìn)口市場(chǎng)的份額也有所下降。

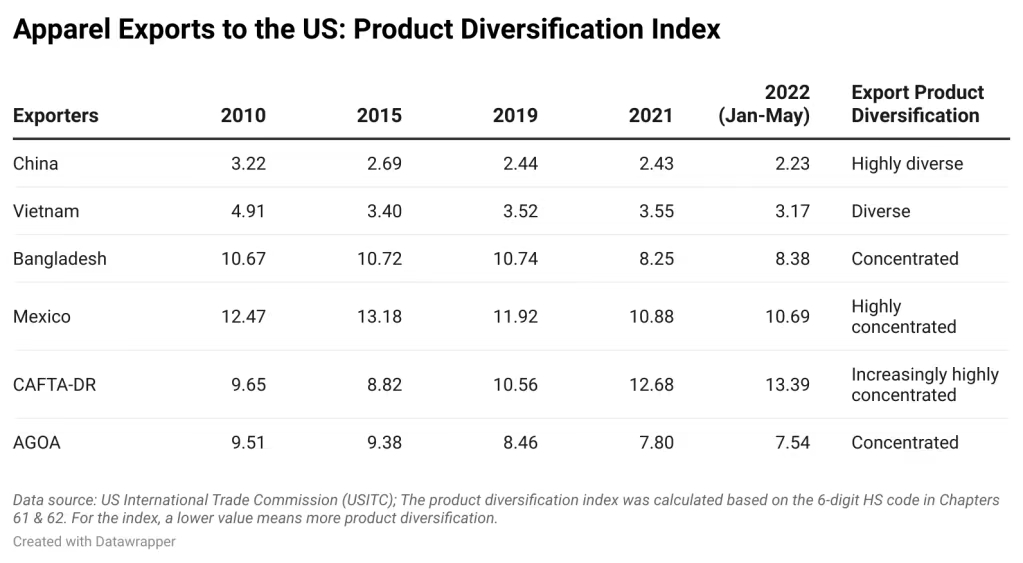

產(chǎn)品多樣化是亟需改進(jìn)的關(guān)鍵性領(lǐng)域,特別是對(duì)于西半球的進(jìn)口采購(gòu)而言。調(diào)查結(jié)果顯示,美國(guó)從CAFTA-DR和墨西哥采購(gòu)的服裝通常集中在上衣和下裝等基本款。相比之下,中國(guó)、越南和孟加拉國(guó)等亞洲國(guó)家可以提供更多種類的服裝產(chǎn)品。這也解釋了為何美國(guó)的服裝企業(yè)把生產(chǎn)規(guī)模較大的亞洲國(guó)家視為“中國(guó)制造”的首選替代品,而非直接將采購(gòu)訂單轉(zhuǎn)移到中美洲-中美洲自由貿(mào)易區(qū)或墨西哥。

雖然最終的目標(biāo)是擴(kuò)大美國(guó)在西半球的服裝采購(gòu)范圍,但過程中仍然需要巧妙解決目標(biāo)地區(qū)中服裝生產(chǎn)企業(yè)面臨的紡織原料供應(yīng)瓶頸。

美國(guó)在自由貿(mào)易協(xié)定和貿(mào)易優(yōu)惠計(jì)劃伙伴關(guān)系中的服裝進(jìn)口情況;數(shù)據(jù)來源:US International Trade Commission

出口服裝至美國(guó)的產(chǎn)品多樣化指數(shù);數(shù)據(jù)來源:US International Trade Commission

封面圖源/ 圖蟲創(chuàng)意

編譯/雨果跨境 劉志偉

(來源:北美電商觀察)

以上內(nèi)容源自外媒,由雨果跨境后臺(tái)編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對(duì)其真實(shí)性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請(qǐng)聯(lián)系刪除。特此聲明!