免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-09-13 09:47

韓國是全球范圍內電商市場最為發達的國家之一,國際貨幣基金組織預測,到2026年,韓國的電商市場規模或領先日本市場約12%。在世界銀行此前發布的“2019年經商便利度榜單”中,韓國在榜單統計的共189個國家中排名第五,同時美國排名第六、英國排名第八。疫情管控期間經濟停擺實體門店休業,被迫改變消費習慣的那部分人淺嘗網購的“鮮”,尤其是年長消費者,帶動韓國本就處于高位的互聯網普及率創下歷史新高。

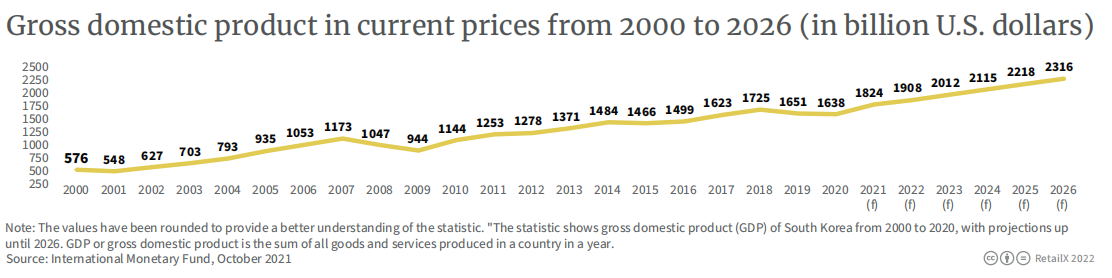

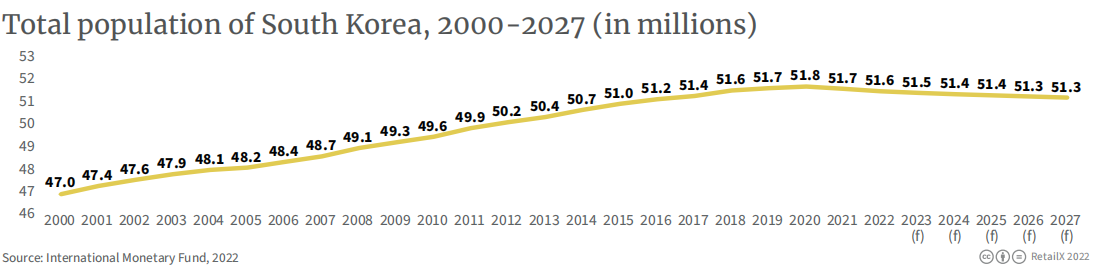

韓國2022年全年的GDP預測值為1908億美元,至2027年將升至23160億美元。韓國目前總人口約為5170萬,但在低出生率、平均壽命延長以及外籍勞工短缺的影響下,人口總量變化呈下滑趨勢,至2070年或迎來斷崖式下跌。

(按當年的價格水平計算的本年度 GDP逐年變化趨勢,單位:十億美元)

(韓國人口逐年變化趨勢,單位:百萬)

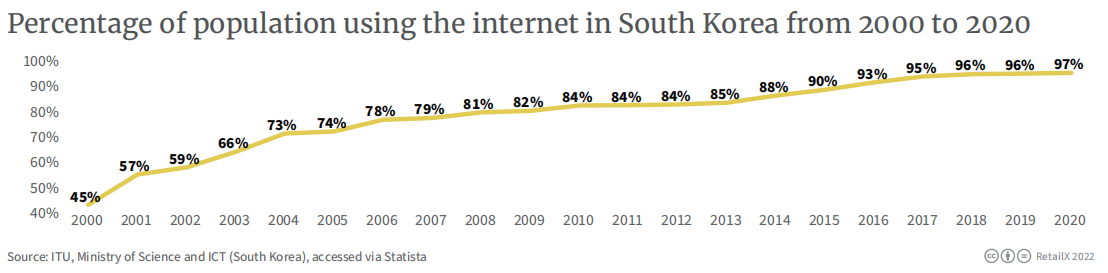

2020年,韓國的互聯網普及率為97%,扎實的經濟基礎和強有力經濟復蘇政策順利幫助韓國擺脫疫情影響下全球經濟下行的頹勢。根據韓國銀行的數據,2021年全年韓國經濟增速為4.1%,為11年之最,高于之前預測的4%。但2022年6月的綜合消費者信心指數(CCSI)——衡量消費者對經濟表現的樂觀程度為96.4,相較5月份下跌6.2%。

(互聯網普及率逐年變化趨勢)

韓國電商市場概況

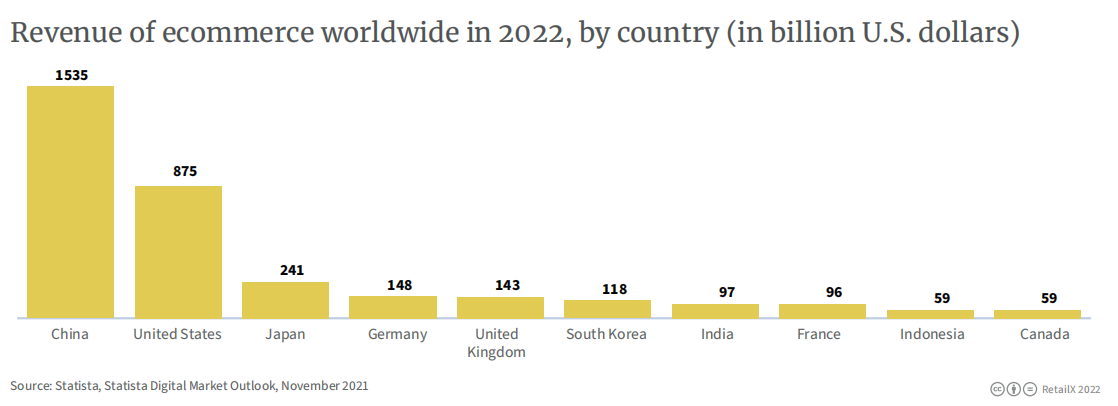

韓國是全球第六大電商市場,預計2022整年收入為1180億美元,僅次于中國、美國、日本、德國和英國。俄烏等局部地區間的爭端隨著經濟全球化的深入,逐步蔓延至韓國,供應鏈周期被進一步拉長、高通脹下商品價格陡增的大背景下,韓國本土市場開始了“負重前行”的征程。

(2022年各國電商收入情況,單位:十億美元)

韓國網上零售額占總零售額的比例為32%,僅次于中國(46%)和英國(36%),印度尼西亞(20%)、美國(16%)等電商行業發達的國家被其甩開不小的差距。

(2022年各國網上零售額占總零售額的比例)

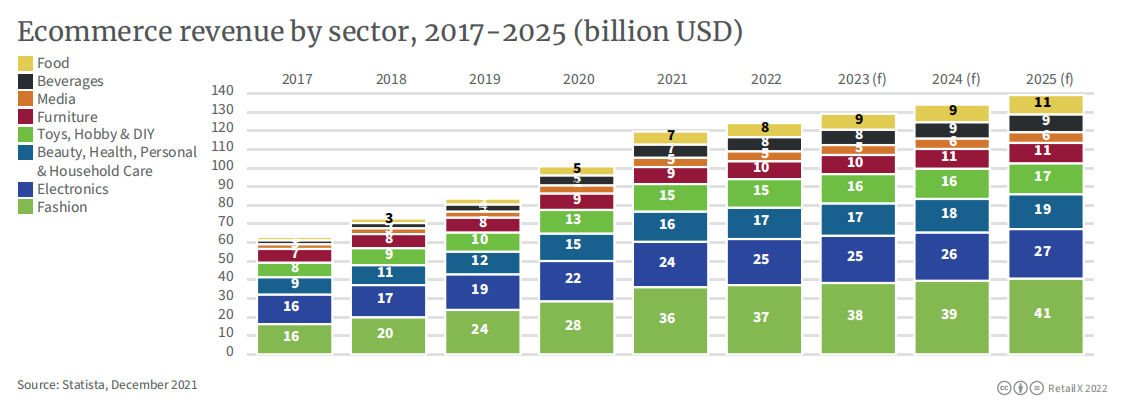

按品類劃分,時尚類產品占韓國電商市場收入的大頭,2025年預計收入為410億美元,其次是電子產品(270億美元)、美容&健康&個護&家庭護理(190億美元)、玩具&興趣&DIY(170億美元)。

(左側標簽從上至下分別為食品、飲料、媒體、家具、玩具&興趣&DIY、美容&健康&個護&家庭護理、電子產品、時尚)

(2017-2025年韓國消費者網購各個品類的平均支出額,2023年往后為預測值,單位:美元)

上百家爆品展商全品類覆蓋,助力賣家選品爆款,掘金藍海,廈門CCEE等你來【點擊立刻報名】!

韓國電商市場前景

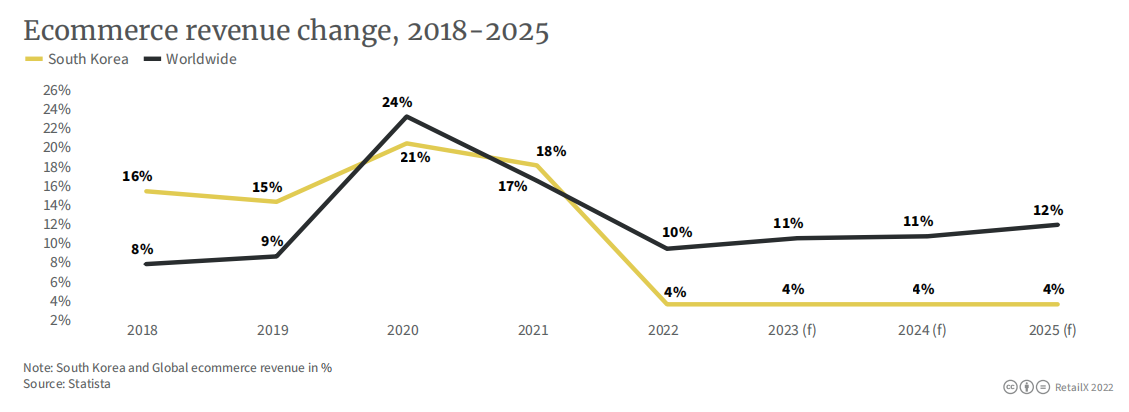

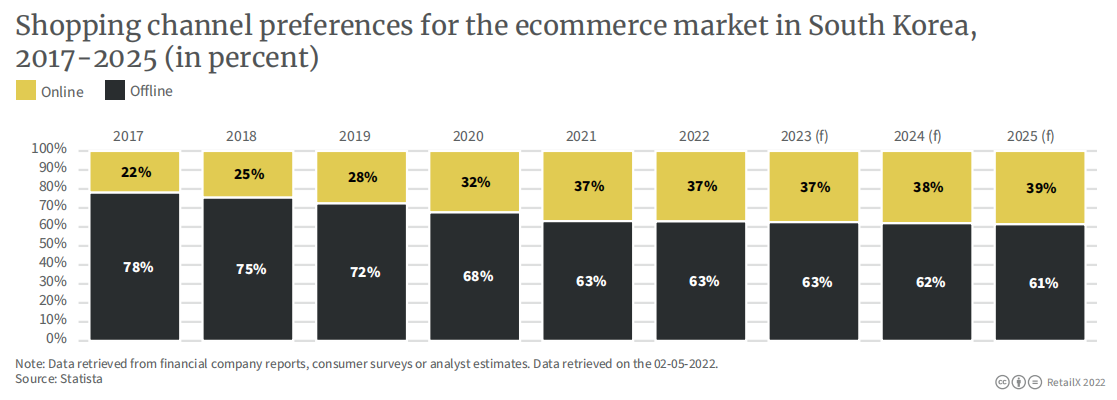

韓國電商收入有望在未來幾年保持每年4%的漲幅,同期全球預測收入漲幅為10%,2025年將增長12%。韓國的網購比例預計在2025年會相對穩定在39%,高于2022年的37%。

(2018-2025年韓國網購收入變化趨勢)

(2017-2025年韓國消費者網購與實體偏好統計與預測)

分析師預計,隨著中產階層的擴大以及疫情后網購習慣的延續,東亞和東南亞地區的電商市場仍有上升的空間。韓國民眾對于食品、飲料兩類產品的需求是本土電商擁抱高速增長的首要功臣,預計食品、飲料至2025年的電商收入將突破200億美元,市場滲透率將分別達到25%和26%,高于今年的21%和23%。

如今,放眼全球沒有哪國人民不為物價上漲所累,在電商市場高度發達且“內卷”的韓國,民眾的確通過網購享受到了實惠,這也是電商滲透率連年攀升背后的關鍵原因。

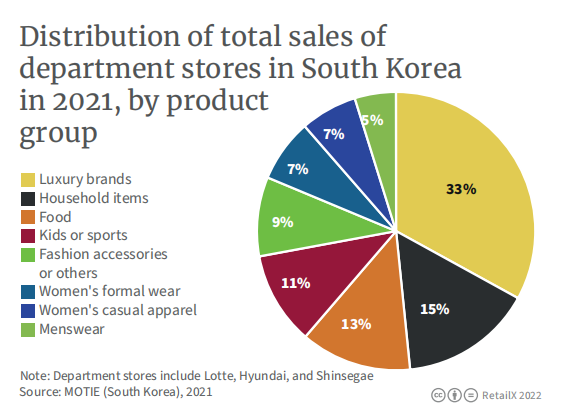

(2021年百貨商店渠道各類產品的銷售額占比情況,左側標簽從上至下分別是奢侈品、家居產品、食品、兒童、時尚配飾及其他、女士正裝、女士休閑裝、)

聚焦韓國本地市場趨勢

·奢侈品行情大好

在媒體的包裝鼓吹之下,高端奢侈品市場在韓國逐漸成為香餑餑。2022年,奢侈品市場收入預計達到63.9億美元,預計到2027年將以每年4.83%的速度保持增長。韓國的可支配收入相對較高,這意味著大多數民眾都有能力消費奢侈品。2020年,年齡60歲以上的韓國人單次奢侈品消費額為全年齡段最高,平均達到約413,154韓元。

·獨身主義抬頭

2017年以來,獨身主義(honjok)一詞逐漸在韓國流行,它指的是越來越多的人選擇獨自一人討生活。這一思想的抬頭進一步加劇了人口老齡化的問題。2020年,韓國單人家庭比例達到了31.7%,創下歷史新高,獨身群體的主要構成為20歲以上、40歲以上,這部分人大多愛花錢,也舍得花錢。

·獨食文化盛行

Rakuten Insight 2021年發起的一項調查顯示,使用外賣APP下單的受訪韓國人中,一次花費在2萬至3萬韓元的占45%,1萬到2萬韓元的占38%。

·品牌出海

悅詩風吟、雪花秀等韓妝以及暢銷全球的三星、LG旗下的電子產品為韓國品牌走出國門奠定了良好的基礎,經濟全球化的深入使得跨境購物,也就是海淘產業逐漸紅火起來。海淘的好處是能用比較低的價格買入心儀的境外產品,代價就是需要支付高昂的運費。根據國際貿易協會的數據,韓國跨境貿易額從2017年的20億美元增至2022年的45億美元。

長期以來,語言不通、送貨方式單一且路徑過長是境外消費購買韓國產品的主要障礙,為了消除這一阻力,許多零售商開始提供直郵以及外語客服咨詢服務,不過外語服務大多只限英語和中文。

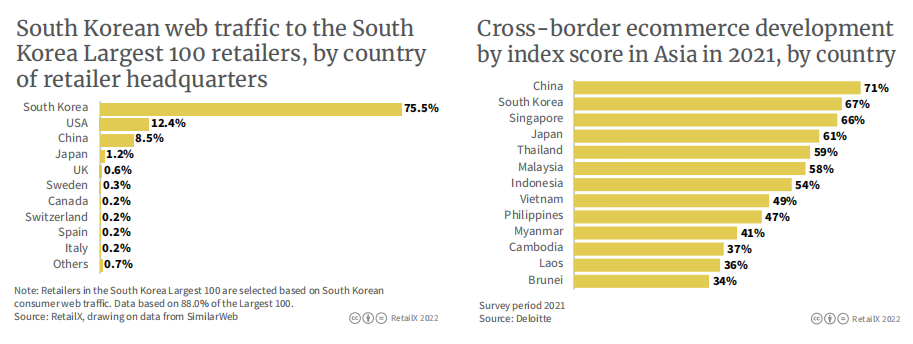

(左圖為韓國最大的100家零售商的網絡流量來源,韓國消費者占絕大多數,中、美消費者占比分別為12.4%和8.5%;右圖為2021年亞洲國家跨境電商發展情況,韓國取得了僅次于中國的位次)

今年早些時候,樂天免稅店推出了首個面向新加坡、馬來西亞、泰國、美國、日本和中國等境外國家的電商平臺,產品主要來自韓國。這些地區的消費者結算金額超過70美元,即可獲得免郵資格;新羅免稅店攜手阿里巴巴的菜鳥提供點到點的物流服務;2022年4月,SSG.com宣布推出針對時尚、美容和食品品類的跨境服務……可以看出韓國電商平臺向外擴張的野心。

·結算習慣

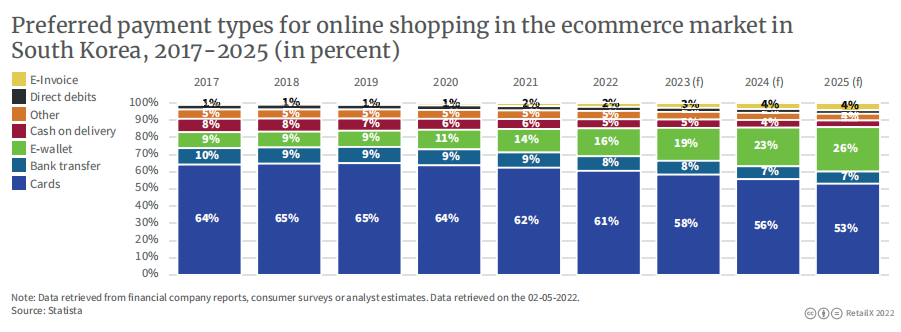

2021年,韓國是亞太地區信用卡滲透率最高的國家之一,但其他更為便捷的支付方式正奮起直追,這其中的挑戰者者,就包括Kakao Pay。

(2017-2025年網購不同結算方式的占比變化,左側標簽自上而下分別為電子票據、直接付款、其他、貨到付款、電子錢包、銀行轉賬、信用卡或借記卡)

Kakao Pay是Kakao Group旗下的移動支付平臺,憑借Kakao Talk——一款類似微信的APP在短時間內風靡韓國,現支持Kakao Pay結算的消費平臺包括Apple Store、Google Play、Netflix和Spotify等。據分析機構的預測,Kakao Pay的用戶在未來幾年內將以數百萬保持增長。

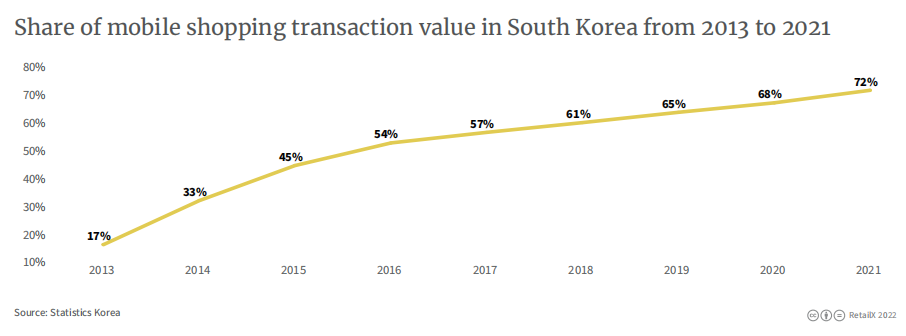

數據顯示,2021年移動端消費占韓國網購總交易額的72%。

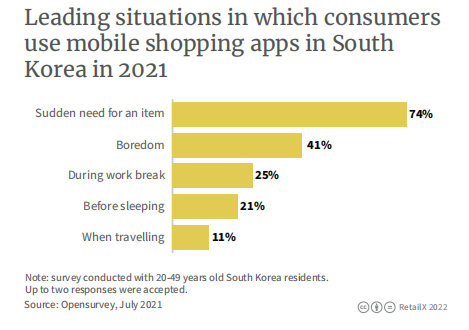

在回答為什么使用APP購物的提問時,74%受訪者的回答是“急需一件物品”,41%的回答是“興之所至”。

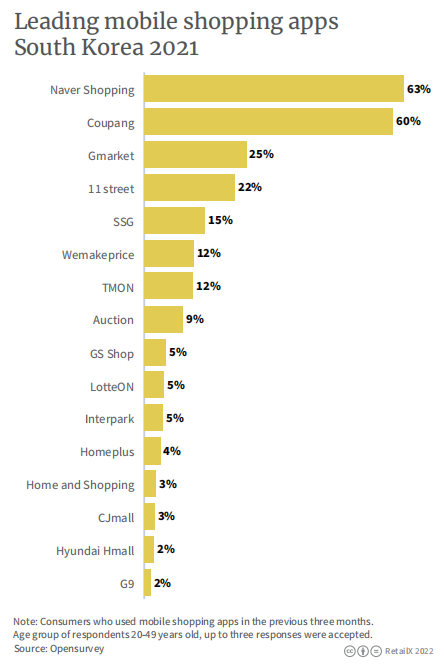

過去三個月(統計時間為接受提問的前三個月時間)使用過Naver Shopping、Coupang、Gmarket的年齡在20-49歲的受訪者分別占到63%、60%、25%。

·消費者分布

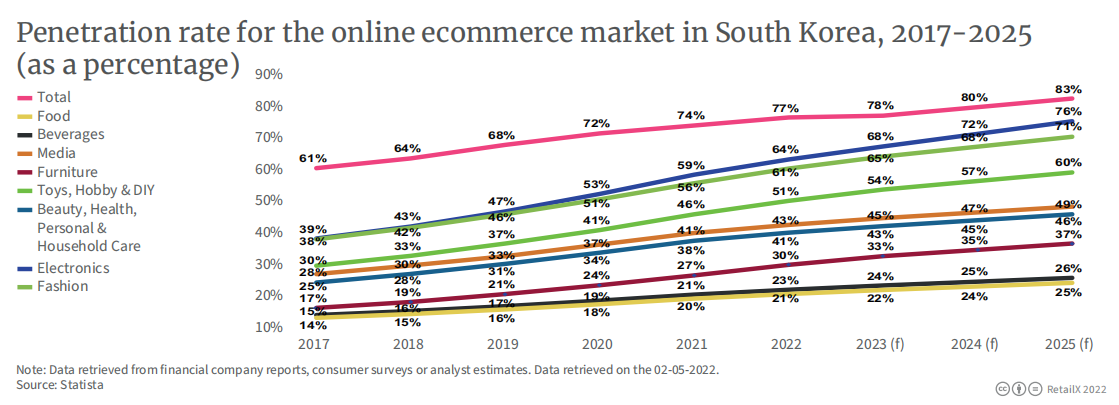

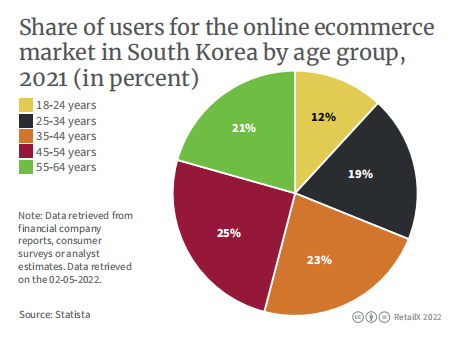

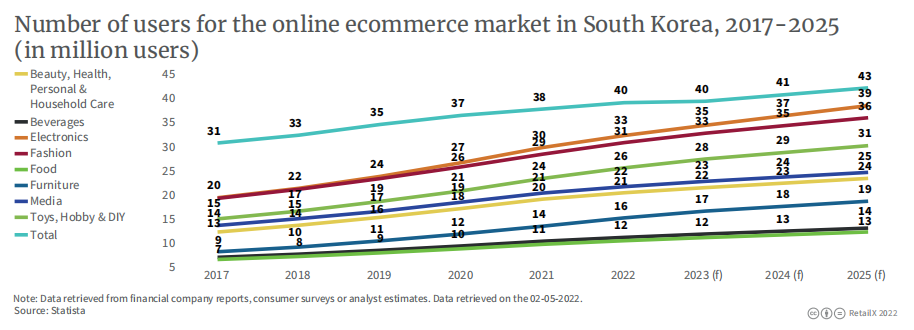

韓國的電商滲透率居于高位,2022年預計為77%,到2025年預計上升至83%。2022年韓國網購用戶約為4000萬,預計到2025年將增長至4300萬。2021年45-54歲年齡段的用戶占比25%,居各年齡段之首,意外的是18-24歲這一年齡段的占比最少,僅12%。

韓國目前是世界上人均塑料消耗最多的國家之一,可以看出年輕人相較于老一輩更注重環保而刻意減少一次性產品使用的趨勢。韓國工商會的一項調查顯示,大約65%的韓國千禧一代和Z世代消費者更愿意承受經濟上的負擔而非道德上的譴責。

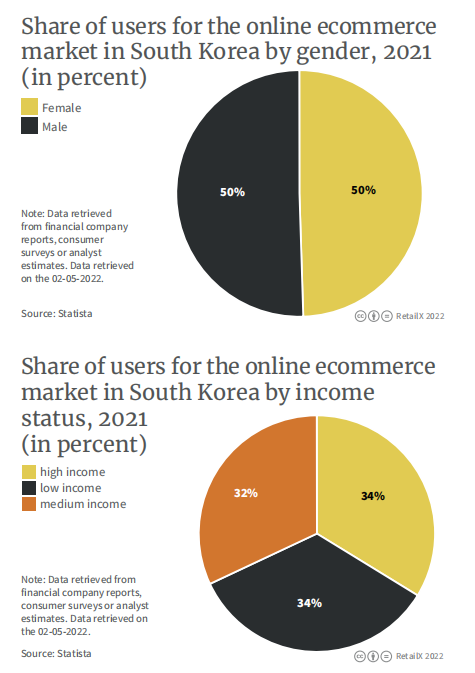

從性別來看,網購者中男女比例為50/50;以經濟收入作為切入口,低中高收入人群的分布相當,無明顯差異。

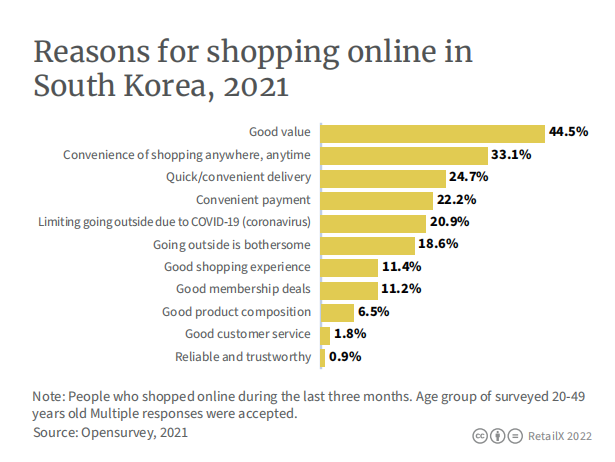

網購的原因選擇“物美價廉”和 “方便”的受訪者分別占到44%和33%,選擇服務和可靠性則占到極少數。

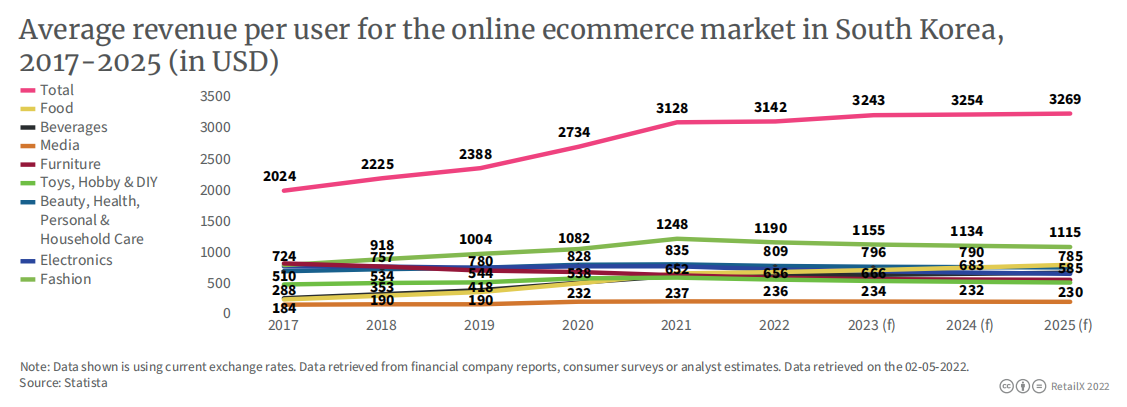

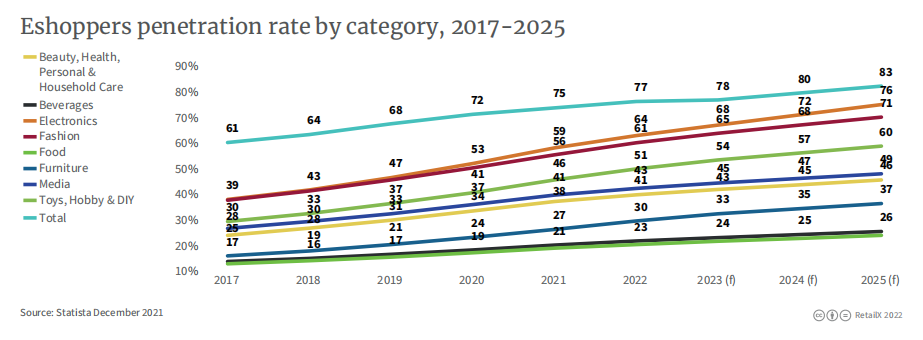

美容&健康&個護和家庭護理仍占據最大比重,其次是飲料和電子產品。

(2017-2025年各品類的用戶滲透率情況)

(2017-2025年韓國各品類網購用戶數量變化情況,單位:百萬人)

·平臺

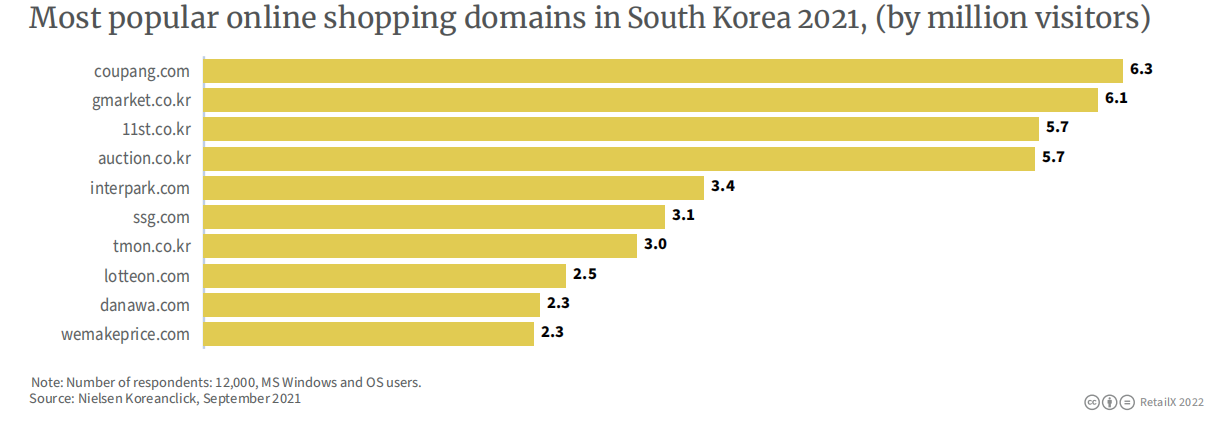

2021年9月Coupang的訪客量達到約627萬,居韓國各大電商平臺之首。緊隨其后的是Gmarket,達到620萬。

Coupang成立于2010年,2021年的銷售收入達到20.36萬韓元,韓國時報最近報道,Coupang的付費會員接近1000萬,超過了新世界的600萬。據Export2Asia披露,70%的韓國人住在離Coupang物流中心10分鐘車程的范圍內,Coupang物流運力尤其最后一公里的執行交付能力在韓國幾乎是“天花板”的級別。

盡管Coupang的主要目標是韓國本土用戶,如今已經擴張至新加坡、日本和中國臺灣在內的國際市場,其全球擴張計劃仍在進行中。

(2021年9月韓國各大電商網站的訪問量情況,單位:百萬)

·疫情前后消費習慣的變化

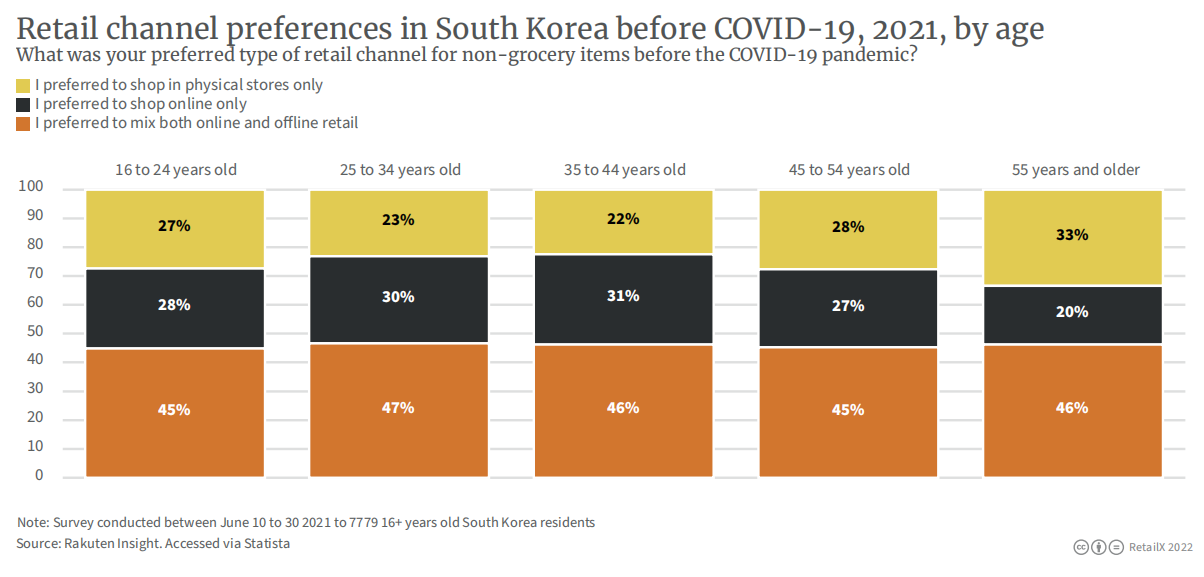

RetailX的研究顯示,疫情以前,16至24歲的受訪者在購買非食品雜貨類產品時既網購又有在實體店消費的占45%,更偏好網購(占到28%)或更偏好實體店消費(占到27%)的比例相當。在稍大的年齡組中也可以看到類似的趨勢,47%的25至34歲的受訪者、46%的35至44歲的受訪者選擇混合購物模式;33%55歲及以上的受訪者表示在疫情前更傾向于實體店購物,僅20%該年齡段的消費者選擇網購。在受訪的全年齡組中,選擇混合購物的比例基本相當,均占到45%及以上。

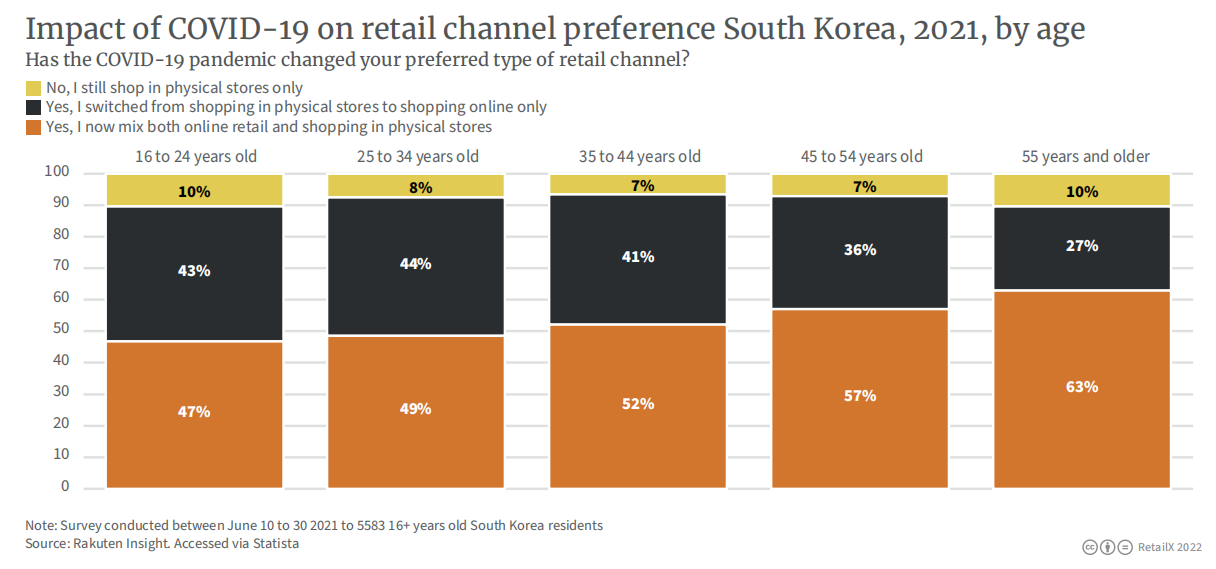

當被問及疫情是否對他們的購物習慣產生影響時,10%的16至24歲的受訪者表示仍堅持在實體店消費,而43%的受訪者表示從實體店購物轉為僅網購,47%的受訪者喜混合購物模式。

25至34歲的群體中也可以看到類似的趨勢,僅8%的受訪者堅持在實體店購物,44%從實體店購物轉為網購,49%選擇混合購物。35至44歲的受訪者,也表現出類似的偏好。

變化在年齡較大的年齡組中最為明顯,45至54歲的受訪者中有57%表示,實體店和網購均有涉獵。在55歲及以上的年齡組中,這一比例上升至63%。這表明深受疫情影響而改變購物習慣的大多是中老年。

(圖1)

(疫情前、后,各年齡組消費渠道偏好的調研結果,疫情前的數據為圖1)

(封面圖源:圖蟲創意)

(來源:日韓觀望臺)