免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-08-04 16:14

圖片來源:圖蟲創意

圖片來源:圖蟲創意

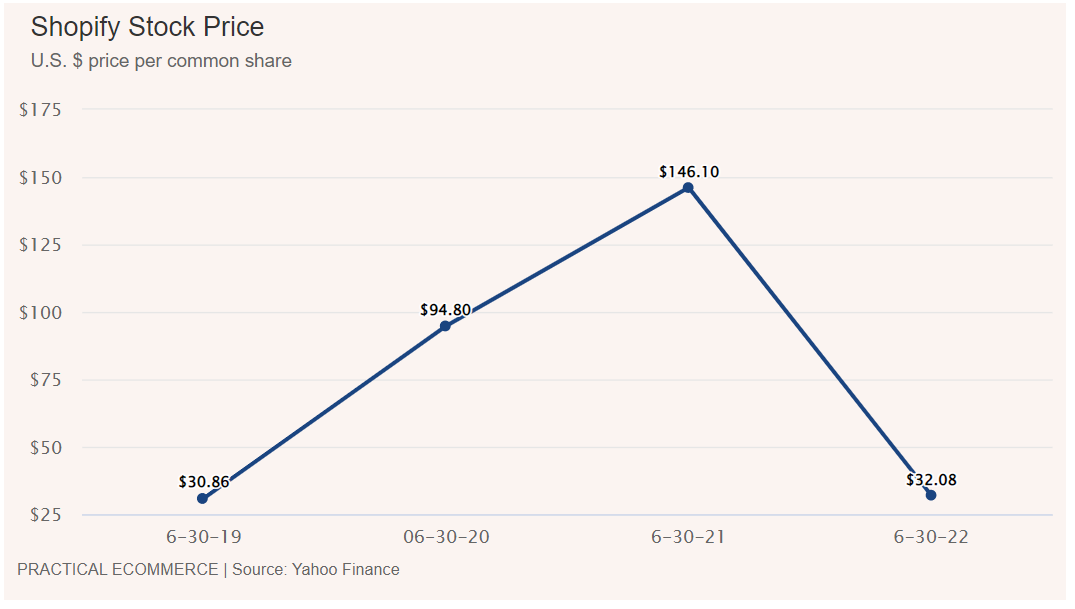

Shopify在7月27日發布了慘淡的Q2財報,并表示受大環境影響將下調下半年預期。季報發布的前一天Shopify宣布,由于全球電商市場增長放緩,公司將裁減10%的員工(約千名),集中優化的部門包括招聘、售后和銷售。在致員工的一封信中Shopify也大方承認,對線上消費趨勢預判有誤,疫情后的實體消費的回歸宣告了公司此前大規模擴張行為的失利,Shopify的股票在2022年下跌了74%,不得不通過裁員來減少運營成本。

Shopify的Q2財報顯示,每股虧損3美分,與此前分析師預計的3美分收益有不小的出入。2022年Q2的運營虧損為1.902億美元,占收入的15%,而去年同一時期的收入為1.394億美元,占收入的12%。2022年Q2的收入接近預期的13.3億美元,為13億美元。

(制圖:PRACTICAL ECOMMERCE;數據來源:Shopify)

雖然收入比去年同期上漲近16%,但運營成本卻暴漲了75%以上。2022年Q2,Shopify的凈虧損為12億美元,而2021年Q2的利潤為9.79億美元。2022年,僅銷售和營銷費用就增長了62.4%。另外,GMV漲幅為11%,達到469億美元,但低于預期的486億美元。

Shopify宣布,商家解決方案的收入,主要是來自信用卡服務的收入,增長了18.3%,達到9.29億美元。商家解決方案是該公司運營現金的最大來源。訂閱收入,即商家向平臺支付的訂閱服務費用增長10%,達到3.664億美元。分析師此前預計商家解決方案的收入為9.68億美元,訂閱收入為3.62億美元。與此同時,商戶解決方案的成本相較于2021年同期增加了1.186億美元,漲幅為27.2%;訂閱收入的成本相較于2021年同期增加了2220萬美元,漲幅35.2%。Shopify稱,Shopify全球范圍內的訪問流量大漲,是導致多項功能運營以及維護所需的技術服務成本、員工成本也跟著大幅上漲的最重要原因。

Shopify的季報也不全是壞消息。隨著商家的入駐,Q2月度經常性收入同比增長13%,達到1.072億美元。Shopify Plus成功吸引到傳統商家的注意,使用POS Pro服務的實體店數量也有所增加。線下渠道的GMV同比增長47%,與谷歌、Facebook、Instagram等平臺的合作項目錄得的GMV相比于去年同期增長了約500%。

另外,Shopify已于2022年7月8日完成對Deliverr的收購,這將進一步完善Shopify現有的物流體系。B2B功能現在被整合到Shopify,Shopify Plus的商家能在這一功能的加持下接觸到更多的B端客戶。

今年6月,Shopify宣布與Twitter Shopping Channel合作,使消費者能夠通過訪問商家Twitter主頁的方式進行消費,消費者無需跳轉至其他應用也可瀏覽產品詳情以及價格。

2022年初,Shopify推出跨境管理工具Markets,幫助商家實現門店搭建、優化以及銷售等一體化管理,目前已有約10萬家商戶借助該工具為消費者提供本地化的體驗。

(來源:獨立站老司機)