免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-06-06 17:34

圖片來源:圖蟲創意

圖片來源:圖蟲創意

本文經授權轉載自公眾號(36氪華南丨ID:south_36kr)

作者:周有輝

深圳又一3C品牌沖上市了。

近日,綠聯科技向深交所遞交招股書,擬在創業板IPO,并計劃募資15.04億元。遞表前夕,綠聯科技兩度引入外部資本,其中高瓴資本連投兩輪,共出手5.5億元。

從天貓、京東起家的綠聯科技不僅在國內3C配件市場占有一席之地,還因在2014年抓住了亞馬遜出海風口,在海外也廣為市場所知。

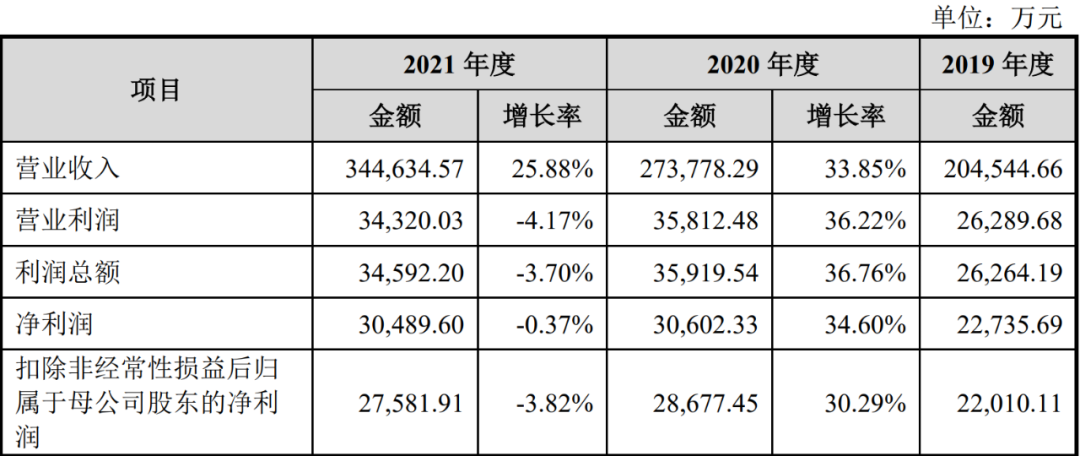

招股書顯示,2019年至2021年,綠聯科技營業收入分別為20.45億元、27.38億元、34.46億元,對應毛利率為35.71%、38.10%、37.21%。境內和境外市場的營收占比差不多各占一半。扣非后凈利分別為2.2億元、2.87億元、2.76億元。

圖:綠聯科技2019年-2021年的營收變化

從財報可以發現,2021年的綠聯科技已經陷入了增收不增利的困局,營收雖然保持增長,增長率達25.88%;但扣非后的利潤增速沒有保住上一年的超30%增長,反而直接由正轉負,下滑了3.82%。下滑原因在于研發投入和股權激勵費用大幅增加,兩項費用合計相比去年增加了8552.87萬元。

另外綠聯同樣受到上游采購成本的影響,其采購的芯片、線材以及代工廠成品的價格都普遍上漲。

從具體的產品端來看,綠聯科技的拳頭產品是傳輸類3C配件,營收占比超過了三分之一,這也是其品牌形象的最深烙印。傳輸類產品包括擴展塢、集線器、網卡、網線等,主要用于不同智能設備之間的通信連接、數據傳輸需求。

其余兩類主要產品為音視頻類和充電類,包括TWS耳機、快充充電頭、移動電源,都屬于這兩年競爭最為激烈的3C細分品類,多家創業公司和上市公司都在此爭相角逐。

于境內境外的電商紅海中拼殺10年,靠一條數據線起家的綠聯科技能否成功沖擊創業板?

一、國內電商、跨境電商“兩條腿”

總結綠聯科技取得商業成功的因素,可以分為兩個,一是搭上電商紅利,二是傾注資源做品牌。創始人張清森就曾表示,“我們的成功在于不貪心,找準了一個細分行業,花足夠的精力去做重度垂直,同時搭上了電商迅速發展。”

渠道布局是各家3C數碼配件品牌競爭策略的重要區別,例如安克創新兩年前上市時有70%左右的營收都來自于亞馬遜平臺,品勝電子更看重國內線下經銷商和加盟商渠道,還有更大一部分的市場份額被頭部手機品牌如小米、華為、OV自身所把控。

綠聯科技的主要營收基本都來源于電商銷售,覆蓋了京東、天貓、亞馬遜、速賣通等主流平臺。張清森入駐電商平臺的初衷也是為了做出一個品牌,拿到高溢價,而入局的時間點恰逢了電商平臺重推品牌戰略的起點,從而吃到了平臺給予的流量紅利。

圖:綠聯科技2019年-2021年的線上線下營收結構

2009年,剛從大學畢業兩年的張清森看到了深圳電子制造市場如火如荼,一頭扎進創業大軍。得益于其在港資公司積累的外貿經驗,為國外客戶做代工生產數據線成為綠聯科技主要的利潤來源,昂貴的原廠數據線也在當時養活了綠聯在內的一票創業公司。

但是剛創業一年,張清森就厭惡了同行惡意的價格競爭,隨即放棄代工業務,內部組成三人小團隊轉向天貓商城。

當時天貓商城的3C配件品類擠滿了深圳賽格電子的檔口老板,因為后者的大部分收入仍然來自于線下柜臺,使得他們的天貓店基本談不上服務體驗和所謂品牌。

張清森在團隊中擔任客服后,看到了遠沒有被滿足的消費者需求,以及國產品牌在這一龐大市場中的缺失。因此,綠聯選擇自己開發模具做自有產品(山寨品牌為降成本多用“公模”),并且將客服作為重要部門去提升客戶體驗。

以高清電視的數據線為例,當時的貨品大多以1.8米,即6英尺的出口用數據線為主,綠聯做出了0.5米,1米,1.5米,2米,3米,5米等等長度,這套做法如同一股清流,一下在國內市場做出了知名度。用張清森的話比喻,就是“用五星級酒店的實力去開沙縣小吃”。

2014年,嗅到商機的綠聯又通過亞馬遜加入了出海的陣列。彼時在國內電商戰爭前節節敗退的亞馬遜中國,轉而重注中國賣家的出口業務,將跨境電商提到重要的戰略地位。

不過,轉向出海更是綠聯的一個無奈之舉。這一年的互聯網一線公司看到首次展出物聯網設備的CES展后,紛紛布局智能硬件,美名曰”打造生態系統“,最具代表性的產品就是移動電源、智能手環和電子秤。

互聯網公司在智能硬件的“肉搏”也波及了3C配件市場,為了對抗內卷,張清森試圖在亞馬遜復制國內電商的成功。入駐半年,綠聯亞馬遜單日銷售超過了2萬美金。

隨后一年,綠聯開始整合供應鏈,將模具廠、貼片廠和組裝廠等上游供應商引入自身的工業區內,大幅降低了產品成本。綠聯科技前五大供應商中的三個——深圳湘凡科技(占比13.93%)、菲炫電子科技(占比6.19%)、協源科技實業(占比4.10%)就和其同處在深圳龍華區的龍城工業區。

圖:綠聯科技與主要供應商的地理距離

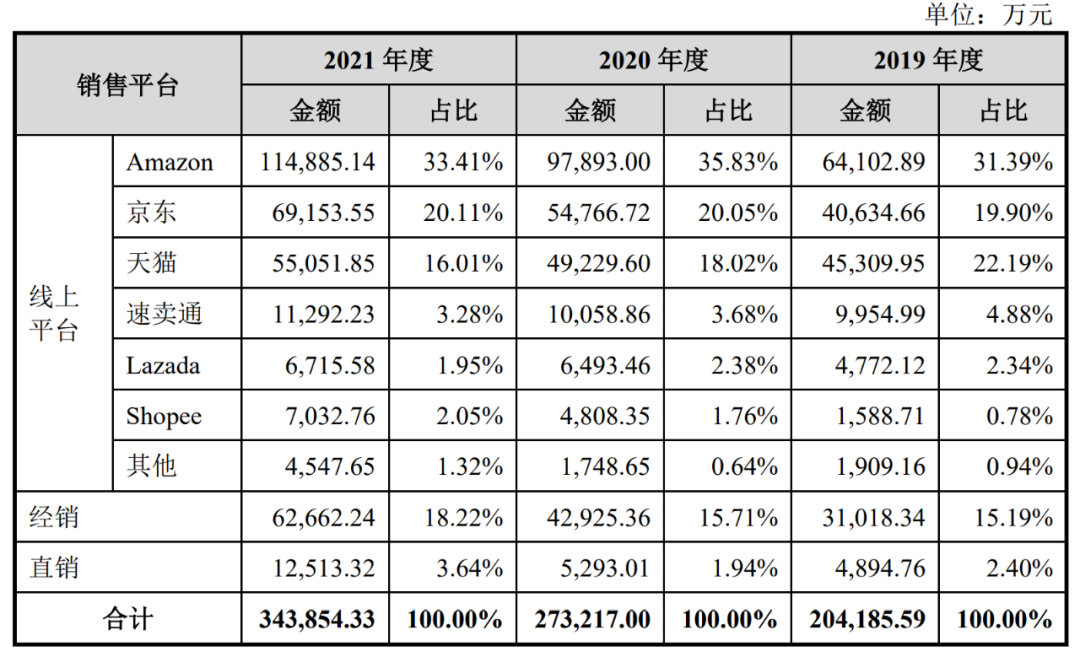

經過10年電商戰場上的競爭,綠聯科技在國內國外市場都形成了一定的品牌力。招股書顯示,報告期內綠聯科技的線上收入分別為16.82億元、22.49億元、22.86億元,占總營收比例分別達到了82.42%、82.35%、78.14%。

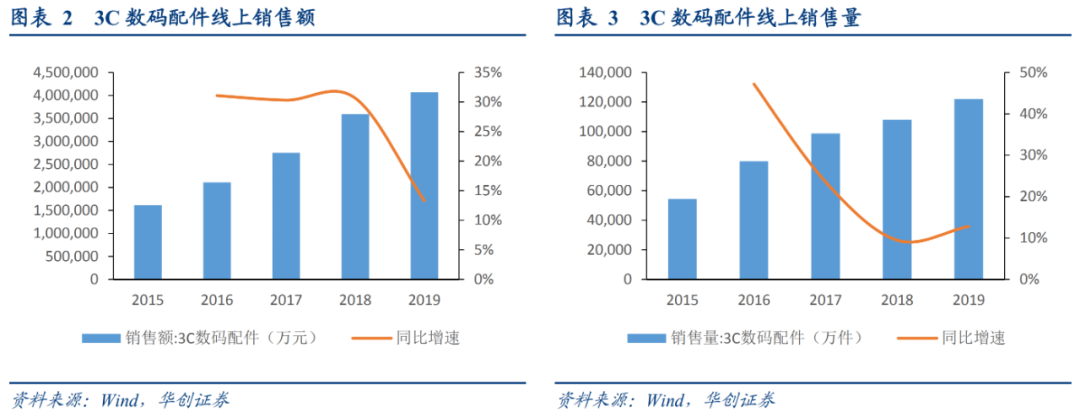

因為國內3C數碼配件品牌大多還未上市,無法精確看到綠聯的競爭力。一個可供參考的數據是,2019年綠聯在國內市場的線上收入為8.63億元,而Wind數據顯示,彼時我國3C數碼配件的整體線上銷售額為406.89億元,所以粗略估算2019年綠聯在國內線上市場的占有率約為2.1%。

圖:國內3C數碼配件的線上銷售情況

二、缺乏核心技術,依賴外協成品

對比安克創新在多個3C品類都推出不同的品牌,綠聯的品牌矩陣相對單一,在下游消費市場的認知中仍然是“賣數據線網線的3C品牌”。

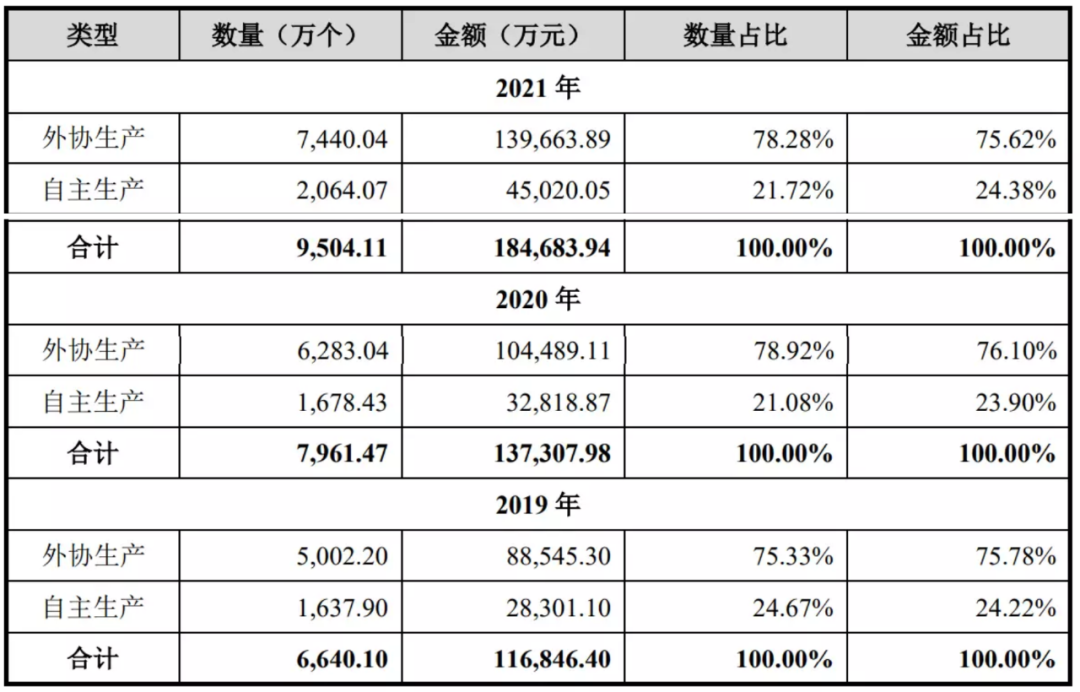

并且,即便是傳輸類產品為業務現金牛,綠聯這一核心產品的生產模式仍然是采購外協成品,自有產能非常薄弱。招股書顯示,2019年-2021年,綠聯科技外協生產金額占比一直高達75%。

圖:綠聯科技產品2019年-2021年的產能、產量和銷量

最近三年綠聯科技一直試圖自建工廠,提升產能。但是因為3C產品迭代周期快,難以保證工廠的質量和價格,其自有產能占比不升反降,反而喂飽了強大的上游供應商。

具體而言,以綠聯上游的第一大供應商湘凡科技為例,從最早的傳輸類產品開始,湘凡科技跟隨綠聯的快速發展,接連為其生產音視頻類、充電類和存儲類產品。湘凡科技工廠的月出貨量達30萬個,產值近5千萬元人民幣。綠聯每年向其采購的金額均超過了2.6億元。

在更早的發展階段,綠聯還通過“類小米模式”,尋找頭部品牌供應商來生產高性價比產品,拓展新品類。例如綠聯科技前五大供應商之一深圳顯盈科技,其客戶有Belkin、大疆創新。Belkin和綠聯的核心傳輸類產品幾乎一致,前者在2018年被富士康以8.66億元的價格收購。

因此,過于依賴供應商生產的模式或將是綠聯未來發展的掣肘。如果進一步分析其研發投入,就能更清晰地看到這一跡象。

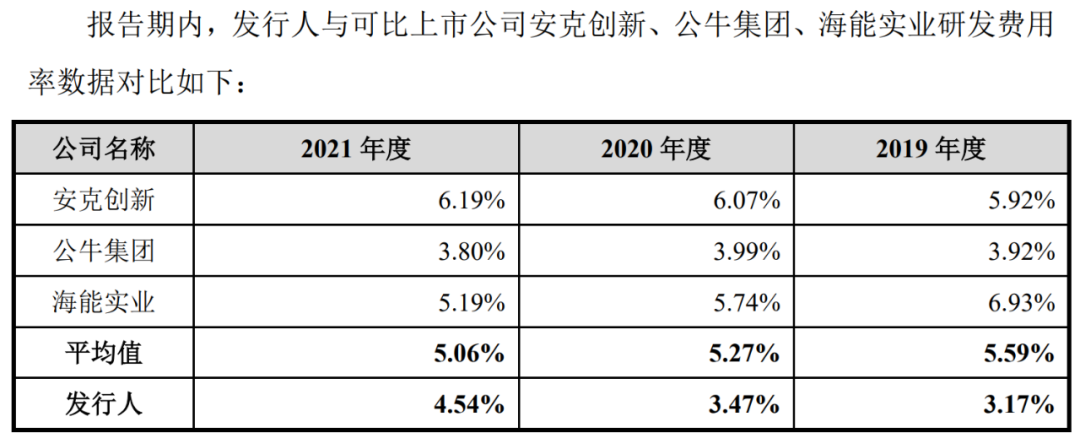

2019年至2021年,綠聯研發投入分別為0.64億元、0.95億元和1.56億元,占營業收入的比重分別為3.17%、3.47%和4.54%。雖然這一數值低于行業均值,但如果對比深圳傳統3C跨境大賣1%~2%的研發費用率,綠聯的投入也相對可觀。

圖:綠聯科技2019年-2021年的研發費用率與同行對比

不過綠聯的問題在于研發人員占比相對較少,2503名員工中僅565名為研發人員,總員工數較少的安克2019年擁有822名研發人員,占比超過了53%。

為什么這是一個關鍵點?因為3C品類分支眾多,涉及的核心技術各異,市場規模卻都相對較小,整體的市場規模在2019年為406億元。與此同時,3C配件公司要橫跨多個品類,并且都拿到品牌的高溢價,必然要有大量的研發投入,這包括了人員和資金。但是從人員構成來看,綠聯的研發和營銷投入權重大體相當。

研發投入較少最直接的反映就是品牌難以突破“性價比魔咒”。招股書顯示,安克創新同類產品的銷售單價基本是綠聯科技的2-3倍,當然不可否認安克充電寶所塑造的品牌形象更具技術感。

同時,綠聯橫向拓展新品類時,仍然選擇沿用“UGREEN綠聯"主品牌,而處于中低端價格帶的3C產品恰恰是大廠和創業公司的必爭之地。尤其是在上游成本普漲的情況下,其品牌在下游可控的利潤空間也被急劇壓縮。2021年就是頗具鏡鑒意義的一年。

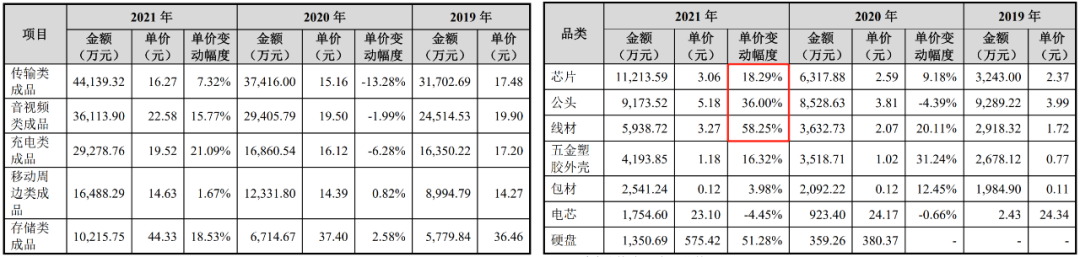

如下圖所示,2021年,綠聯科技的外協成品和主要原材料的采購成本基本都面臨了15%以上的價格上漲,個別項目的成本漲幅超過了50%。但是在下游市場,綠聯產品銷售價格的漲幅平均值僅為2.19%。可以說這是其利潤大幅下滑的重要原因。

圖:綠聯科技2019年-2021年的產品采購成本變化

三、高瓴連投兩輪,創始團隊套現3億元

綠聯科技的上市信號最早顯露于去年6月,高瓴資本出手3億元入股綠聯,隨后又吸引了深圳世橫、遠大方略、堅果核力等機構投資者入股,這也是綠聯僅有的兩次外部投資引入。

2021年5月,創始人張清森、聯合創始人陳俊靈將原有的3.7028%股份、1.8528%股份分別作價2億元、1億元轉讓給高瓴資本,這一輪估值達到了54億元。

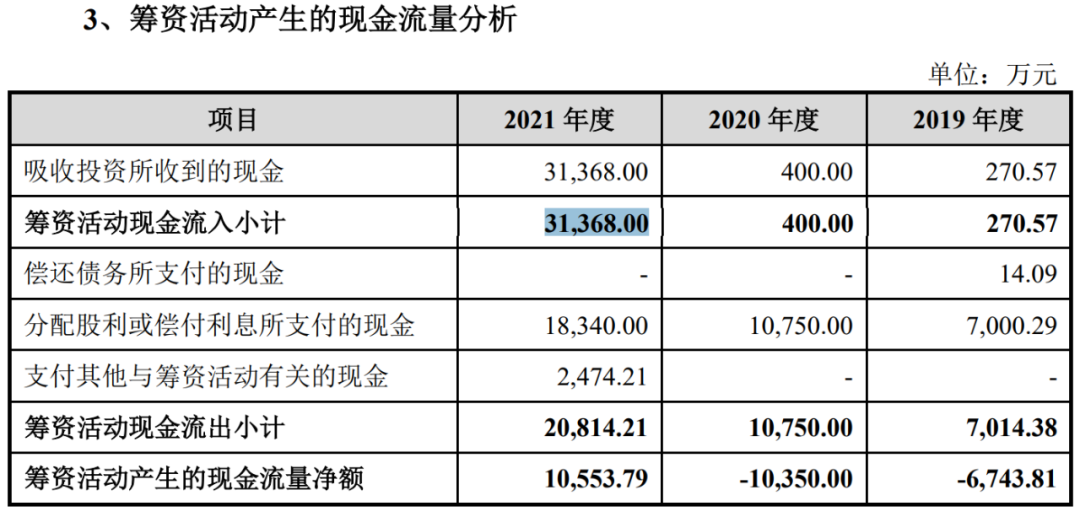

結合現金流量表顯示的籌資活動吸收資金變化,這輪的3億元屬于兩個創始人私人套現,并未用作公司運營。招股書還顯示,三年時間綠聯科技共實行了6次現金分紅,總金額達3.4億元。

圖:綠聯籌資活動產生的現金流量分析

2021年6月,綠聯科技引入新一輪融資。高瓴資本再次投資2.5億元,深圳世橫、遠大方略、堅果資本分別投資2000萬元、1500萬元、1500萬元,這一輪的投前估值上升至57億元。如果算上擬募集資金,本次上市將共計吸引21億元的外部資金。

不過有趣的是,高瓴在第一次入股時曾安排顧劼翔作為董事,但在綠聯上市前夕的4月2日,顧劼翔出具辭任函,稱因個人身體原因辭去公司董事職位。后來補選的董事陳艷為綠聯科技自身的創始團隊高管之一。

在15億元的擬募集資金中,綠聯計劃將5.51億元投入產品研發及產業化建設項目,對存儲類產品研發實驗室、音視頻類產品研發實驗室、充電類產品研發實驗室等事業部進行優化整合。此外,3.9億元用作建設總部運營中心,4.5億元用作補充流動資金。

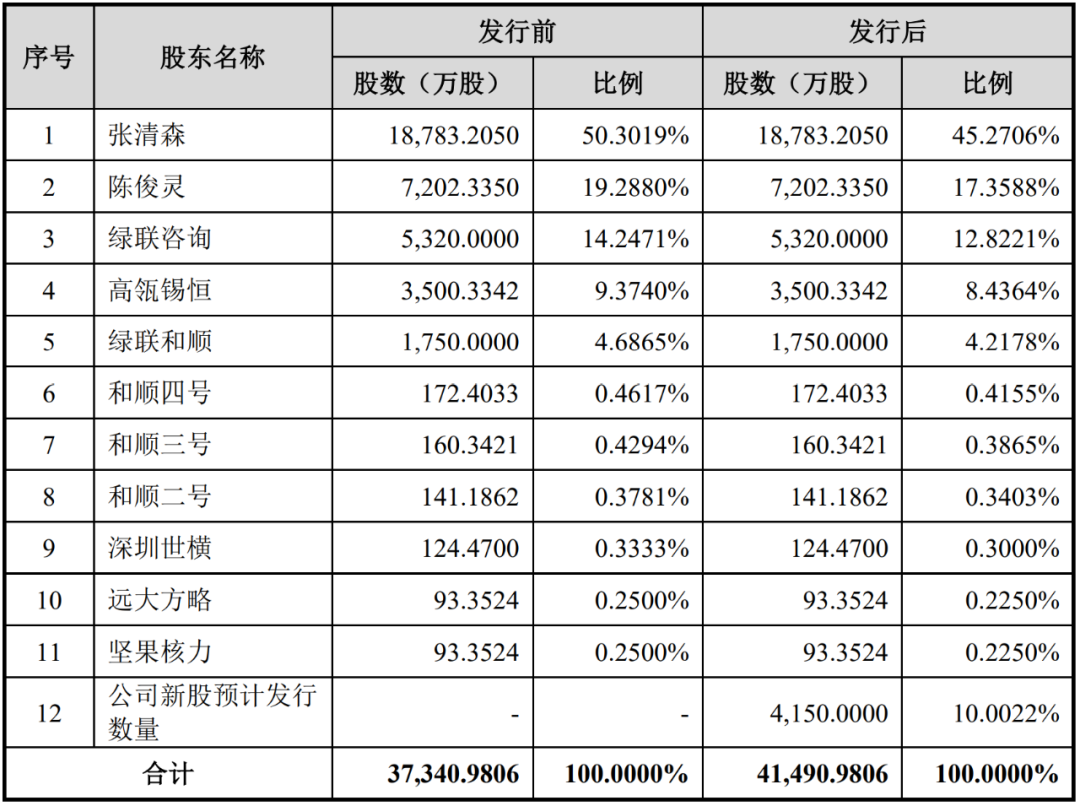

IPO上市后,張清森持股為45.2706%,陳俊靈持股為17.3588%,綠聯咨詢持股為12.8221%,高瓴錫恒持股為8.4364%,綠聯和順持股為4.2178%。高瓴資本為第一大外部股東。

圖:發行前后的股權結構變化

董事方面,綠聯科技的持股高管也有錯綜復雜的家族背景。綠聯高級售服主管張碧娟為張清森的妹妹,倉儲經理李慶珍為張碧娟的配偶,外貿運營主管曾秋洋為綠聯監事雷淑斌的配偶。可以看到,這些人員把持了綠聯相當重要的供應鏈、售后及海外業務幾大板塊。

在國內國外電商環境屢屢遭遇“黑天鵝”的情況下,綠聯科技作為一線的互聯網3C品牌,在吃下一眾主流電商平臺的發展紅利后,顯然還需要在產品力和品類擴展上再次證明自己。

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。