免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-06-06 14:19

歐盟近年來加強了對跨境電商賣家增值稅申報及繳納情況的監管,出臺了一系列的稅務改革,其中包括對亞馬遜等電商平臺對非歐盟賣家出臺的增值稅代扣代繳政策。

雖然歐盟OSS-IOSS一站式增值稅線上申報系統已經于2021年7月正式投入使用,但很多歐洲本土化的跨境賣家們仍然對自己是否需要注冊OSS系統或IOSS系統,是否需要注冊歐洲各國增值稅號有疑問,今天小C就帶大家一起來詳細了解一下。

注冊IOSS還是OSS?

OSS(One-Stop Shop)和IOSS(Import One-Stop Shop)是歐盟設立的一個線上增值稅申報系統。電商賣家可以通過這個系統,針對自己在歐盟境內的線上交易,進行增值稅申報和繳納。

區別在于,如果線上交易過程中,貨物是從非歐盟國家(如中國)發貨到買家手中,即發貨地在非歐盟國家,且貨物價值在150歐元及以下的情況下,賣家需要通過IOSS進行申報;貨物價值在150歐元以上的進口貨物清關申報方式沒有變化,即:走普通的大宗貨物清關,無法通過IOSS系統申報。

但如果賣家是直接從歐盟境內發貨給買家,那么又可以分為以下兩種情況。

注冊OSS系統還是分別申請各國稅號?

隨著各歐洲電商平臺各方面政策的變化,以及中國跨境電商行業的蓬勃發展,越來越多的跨境賣家選擇在歐洲租用自己的倉庫。這種情況下,跨境賣家一般會根據自己的需求,在其歐洲公司的注冊國租用倉庫,并從該倉庫發貨至其在歐盟的全部客戶。

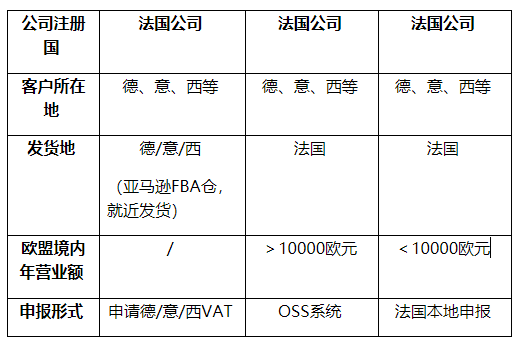

以在法國成立公司并在法國建倉的情況為例,在賣家歐盟境內年營業額超過10000歐元的前提下,如果貨物并沒有在歐盟境內的發生調動,是從法國倉庫發至全歐盟的買家,賣家可以委托法國本地會計師注冊OSS系統,為和其他歐盟國家客戶的交易進行申報。

但也有些跨境賣家采取的是就近發貨的形式,特別是亞馬遜的FBA泛歐計劃。也就是如果是法國公司開立的店鋪,銷售給德國買家,會就近從德國倉庫調貨給德國買家。此時,交易實際發生在德國境內,因此就需要以法國公司為主體,申請德國稅號,并委托德國會計師就其與德國買家的交易,向德國稅務機關,進行稅務申報。

以法國公司注冊的店鋪,向歐盟其他國家買家的銷售為例,我們可以將各種業務模式總結如下:

(來源:歐洲跨境達人小C)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?