免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-05-09 15:42

圖片來源:圖蟲創意

圖片來源:圖蟲創意

2022年春節,中國男足1:3惜敗越南男足,讓球迷回憶起2013年前國腳范志毅對“先輸越南,再輸緬甸”的擔憂。時隔不到三個月,對越南崛起的焦慮情緒似乎從中國男足的球迷蔓延到外貿從業者。

2022年4月27日,深圳統計局公布了一季度的進出口數據:深圳全市進出口總額7404.8億元,同比下降2.8%。其中,出口4076.6億元,下降2.6%;進口3328.2億元,下降3.1%。

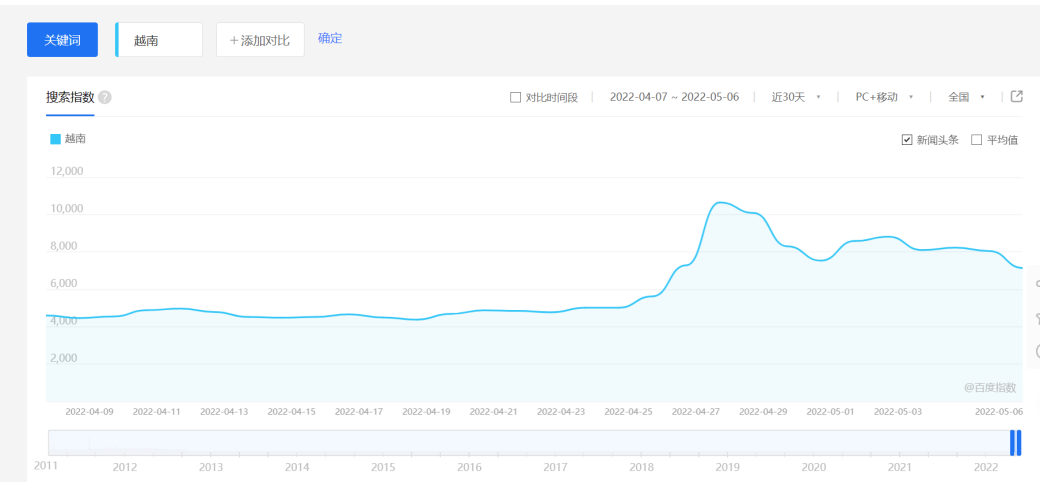

深圳出口數據的下滑,部分外貿從業者早有預感。但出乎意料的是,同樣在4月27日,關于“越南”的百度搜索數量開始大幅攀升。

(近一個月百度“越南”搜索指數趨勢/圖:百度指數)

根據越南海關公布的數據顯示,2022年一季度越南貨物進出口總額為1763.5億美元(約為1.15萬億元),同比增長為14.4%。其中,出口額為891億美元(5842億元),同比增長13.4%。

2022年一季度越南的出口數據超過深圳,再次引發中國制造業訂單被搶走的熱議。但是拿深圳一城與越南一國相比,難免有失偏頗。

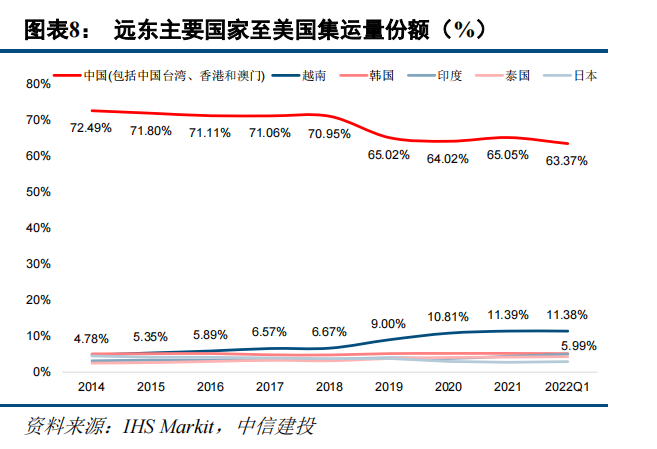

但值得注意的是,從2014年到2022年一季度,在遠東至美國航線的集裝箱運輸份額方面,中國和越南確實存在一定此消彼長的情況。中國的集裝箱運輸量份額從2014年的72.49%下降至2020年一季度的63.37%;同一時間,越南的集運量份額則從4.78%一路攀升至11.38%。

從表面上看,越南似乎正在成為下一個“世界工廠”。那么,真實的情況究竟如何?

近幾年越南高速增長的出口數據,離不開中國和美國。美國是越南最大的買家,根據越南海關統計數據顯示,2021年越南至美國的出口額為963億美元,占越南出口總額約29%,同比增長24.9%。2021年,美國承包了46.2%越南出口的紡織品和服裝,以及42.1%越南出口的機械設備(主要是計算機和手機等消費電子成品)。

中國則是越南最大進口來源國。2021年越南從中國(不含中國香港、中國澳門、中國臺灣)的進口額為1099億美元,占越南進口總額約33%,同比增長30.4%。巧合的是,2021年越南進口的紡織品原材料和消費電子原材料,分別有55.8%、42.1%來自中國。

透過數據可以發現,無論是在貿易金額、貿易結構還是貿易增速方面,越南向中國進口和向美國出口的數據都出現高度同頻的情況。越南的原材料較大比例依賴自中國進口,經過加工或組裝后再出口至美國。這種情況在紡織服裝和消費電子品類尤為明顯。

更為尷尬的情況是,越南的外貿訂單除了原材料被“卡脖子”之外,在加工或者組裝環節也沒能做到“自主可控”。

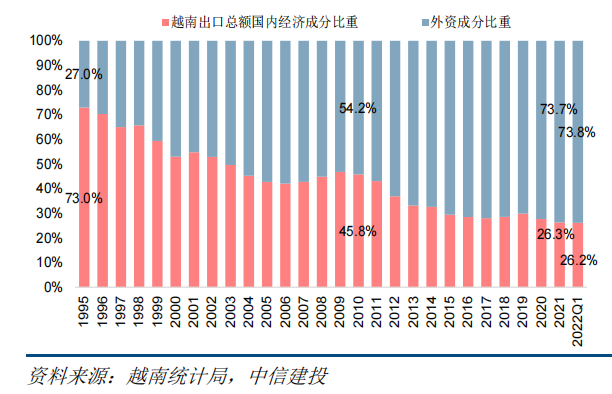

根據越南統計局的數據顯示,從2015年至今越南外資企業的出口額占越南整體出口額的比例始終不低于70%,2022年一季度又進一步上升至73.8%。

并且,外資企業對越南出口的貢獻情況遠高于越南的本土企業。以木制品出口為例,該行業外資企業的數量占比約為15%,但是卻占據整體木制品出口額的48%。

越南外貿的現狀可以形容為:外國人用外資在越南搞外貿,只有土地廠房和車間工人留在越南。2019年-2021年,越南的外商直接投資(FDI)中,中國分別占比36.2%、22.8%、20.8%。2021年,越南的外商直接投資金額中,有58.2%流向制造業。

換句話說,有些中國制造業的訂單并沒有被越南搶走,而是主動轉移。事實上,近幾年有不少中國的制造業企業在越南布局產能。

紡織服裝代工巨頭申洲國際有約50%的布料產能來自越南西寧省,另外有約40%的成衣產能分布于越南西寧省、胡志明市和柬埔寨。2015年人體工學跨境大賣樂歌股份就在越南潛江省布局跨國制造生產基地,并于2016年底投產,2021年追加3000萬投資進行改擴建。2021年財報顯示,樂歌在越南的全資子公司的資產規模達3.2億元,占樂歌凈資產的16.78%,并貢獻了3900萬元的凈利潤。

據不完全統計,A股或港股上市公司中,紡織服裝行業的華利集團、百隆東方,消費電子組裝廠立訊精密、歌爾股份、工業富聯、賽德電池、環旭電子、TCL、瑞聲科技,以及制造寵物用品的佩蒂股份等公司在越南均有落子。

2021年,僅三星在越南的公司營收共計742億美元,就相當于越南同期GDP的20.46%,越南對外資的吸引力可見一斑。

人口紅利、政策優勢和地理條件是越南吸引外商制造業“筑巢”的三大賣點。

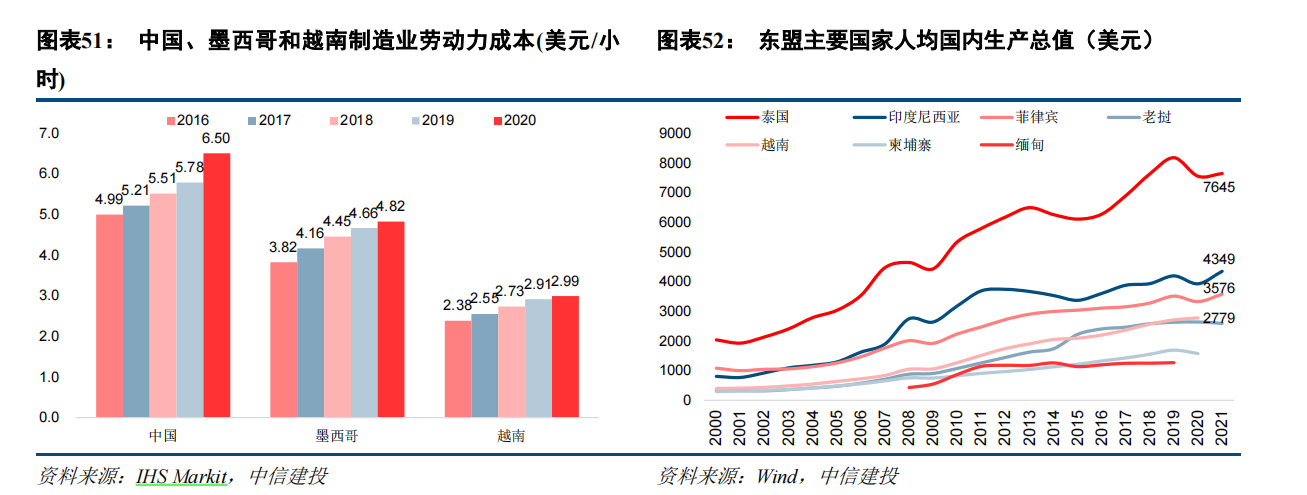

一位把部分珠三角產能轉移至越南北部的制造業代工廠老板告訴雨果跨境,越南車間工人的薪資大約500萬至900萬越南盾,折合人民幣大約1388元-2500元,而最低標準工資為1200元左右,越南南部的勞動力成本較高于越南北部。

研究機構IHS Markit的數據驗證了他的說法。數據顯示,2020年越南制造業勞動力成本每小時 2.99 美元,中國每小時為 6.50 美元,約為中國的 44%,墨西哥的62%。

同時,從人均國內生產總值的角度來看,越南勞動力成本相對于其他東南亞國家仍具優勢。隨著越南勞動力人口逐年增長,越南工人價格相對低廉、年輕,并且技能水平越來越高。

其次是政策,自2007年加入世界貿易組織以來,越南與多個國家簽署了自貿協定,是全球簽署自貿協定最多的國家之一。

僅2018年至今,越南新生效四條自由貿易協定。其中,《越南與歐盟自由貿易協定》(EVFTA)顯示,越南與歐盟28個經濟體互享關稅優惠,協定生效后越南立即取消對歐洲進口商品 65%的關稅,歐盟也取消越南進口商品70%的關稅。雙方將在10年內取消99%的關稅。

由中國主導推動的《區域全面經濟伙伴關系協定》(RCEP)則是更重磅的利好。資料顯示,協定生效后將實現 90%以上貨物貿易最終降為零關稅。

除此之外,越南企業所得稅率為20%,低于中國的25%。在工業園中的企業能獲得前兩年免稅,之后四年繳稅減半的政策優惠,甚至高科技產業能升級成“四免九減半”。

最后是越南得天獨厚的地理條件,為從中國進口原材料和成品出口其他國家提供巨大的便利。

仔細翻看地圖就能發現,只有越南同時和云南和廣西接壤。從深圳龍華驅車趕往越南北寧,總路程不超過13小時,如果從廣西南寧出發,時間還能縮短近一半。同時,越南四個主要港口2020年累計吞吐量超過791萬TEU,其中胡志明為572萬TEU。

從1978年改革開放一直到2014年,中國的制造業在常年8%-10%的線性GDP增速之下,取得了非線性的高速增長。

在2018年出版的《樞紐》中,外交學院世界政治研究中心主任施展把這種制造業的非線性高速增長歸結于,三個條件在同一時間的耦合:“中國加入世界貿易組織;西方世界進入創新經濟的時代,帶來了制造業流程的大規模外包,在全球范圍內尋找能夠承接外包的對象;中國的土地財政讓中國以一種令人意外的方式獲得了最為強大的承接外包能力。”并且,這些條件的耦合完全不具備可重復性。

越南制造業的情況,施展形容為“兩頭在外”的“半體外循環”。其在2020年出版的著作《溢出》中指出,制造業向越南“轉移”的情況,本質上是中國供應鏈產能的“溢出”。

《溢出》中寫道,“在越南和珠三角的調研告訴我們,從中國向越南轉移的,并不是某些行業中的整個產業,而是該產業生產流程中的某些特定環節,主要是對供應鏈需求較低、人工成本占比較高的環節 ,通常是最終的組裝環節。其他環節很難轉移出去,仍然留在中國的供應鏈網絡中。”

從數據上看,這種溢出并沒有給越南的制造業帶來額外的沉淀,反而讓越南的經濟結構過分依賴外貿。2021年越南進出口總額達到GDP的1.85倍,而凈出口的占比卻只有1.13%。反觀2021年中國進出口總額占GDP的比重僅為34.19%,凈出口占GDP的比重為3.82%。

換句話說,越南目前承擔的依然是出賣廉價勞動力的角色,進口原材料和零部件組裝后再運出,實際上是中國產業鏈的自然延伸,而不是創新顛覆。越南想取代中國成為真正的“世界工廠”還有很遠的路要走。

(來源:董昕毅)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!