免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-04-08 18:49

(圖片來源:圖蟲創意)

1.需求正在下降,長期以來首次騰出較多運力。出站投標量指數 (Outbound Tender Volume Index) 從 14,000 降至 13,783,出站投標拒絕指數 (Outbound Tender Rejection Index) 降至 16.10%。由于投標人減少,運輸服務提供商對合約貨運的受理率增加。

2.全美國運輸終端交貨 (DAT) 貨車比率已降至 4.44:1,這是 2021 年 1 月以來的最低值。盡管該比率已經降低,但仍遠未達到均衡市場狀態對應的 2.5:1。

3.目前,的市場狀態仍有可能回歸到正常的趨勢,只是受到 1 月和 2 月的冬季惡劣天氣及奧密克戎影響,這一回歸略有延遲。當然,也有可能是兩種因素的共同作用,即由于消費者支出模式改變,市場也會體現出下降趨勢。承運商市場仍處于高度碎片化狀態,極易出現市場引發的運力波動。

4.美國東南部和得克薩斯州休斯敦市場被認為強于周邊其他市場,尤其是東南部地區已進入 4 月中旬/5 月生產旺季,在此期間,該地區干貨(特別是冷凍貨)的運力將變得緊張,導致即期運費增加。

5.美國中西部市場正在快速降溫。芝加哥的貨車比率已經降至均衡點以下 (1.58:1),同樣降到均衡點以下的還有底特律 (2.16) 和威斯康星州密爾沃基 (2.44)。受此影響,這些市場的即期運費將加速下降。美國東北部市場也在降溫,新澤西州伊麗莎白 (4.56)、賓夕法尼亞州費城 (3.46)、賓夕法尼亞州哈里斯堡 (4.20) 和馬里蘭州巴爾的摩 (4.24) 的貨車比率都在持續下降。

6.受季節因素影響,多地市場熱度上升,弗吉尼亞州諾福克(港口市場)貨車比率達到 8.52:1,佛羅里達州邁阿密(港口市場)達到 6.56:1,佛羅里達州杰克遜維爾(港口市場)達到 8.24:1,加利福尼亞州洛杉磯回升到 6.24:1。

1.市場趨勢

(1)大部分美國東海岸港口仍在經歷擁堵,但是,最近幾周部分市場的入站集裝箱數量已開始放緩。

(2)隨著庫存量上升,倉庫容量有限這一問題持續凸顯。等待卸貨的積壓集裝箱占用了寶貴的底盤車設備和堆場空間,反過來又影響了卡車運輸的運力。

(3)洛杉磯港/長灘港批準對貨主評估和收取清潔卡車基金費用,開始日期為 2022 年 4 月 1 日。設計這一費用的目的是在該港口加速使用零排放卡車。

(4)收費標準為每標準箱 10 美元,所有超過 20 英尺的集裝箱每箱 20 美元。

(5)從清潔卡車基金費用中獲取的利潤將部分用于向卡車司機提供直接撥款,以轉用零排放卡車。

(6)新老卡車運輸服務提供商均加強了空運出口服務。我們所有主要市場均穩定實現了當日提貨。我們繼續加強干線服務,加速主要樞紐的回程運輸。

2.2022 年第二季度展望

(1)鑒于柴油價格依然不穩定,整體呈上升趨勢,燃油附加費預計將繼續波動。

美國海關與邊境保護局 (CBP) 提醒貿易行業,美國貿易代表辦公室 (USTR) 最近重新豁免的一批共 352 項商品的新代碼即將生效。豁免代碼的生效日期為 2022 年 4 月 12 日。希望為過去或將來的貨運申請豁免的進口商應聯系其報關行,確認商品是否符合豁免條件。

越南警告煤炭供給緊張可能引發電力短缺。

越南汽車制造商 Vinfast 即將在美國設立首家制造工廠。

柬埔寨計劃實施制造業轉型,轉為生產汽車和電氣領域更復雜、附加值更高的元件。

寶馬泰國公司正在與母公司商談在當地生產電動汽車事宜。

泰國計劃實現出口領域 10% 增長。

馬來西亞電氣和電子產品出口預計將迎來大幅增長。

原定于4月開征的碳稅延后到7月,以平抑能源價格,幫助經濟復蘇。

印度尼西亞與羅馬尼亞在貿易等領域全面加強雙邊合作。印度尼西亞可使用羅馬尼亞康斯坦察港將印尼產品輸入歐盟地區。

中國更多封控措施進一步限制供應鏈 《FreightWaves》報道稱,中國昆山最近采取封控措施對抗疫情。昆山市是重要的電子元件生產中心,封控措施很可能對筆記本電腦、手機和汽車供應產生嚴重影響。同時,上海市封控措施無限期延長,卡車運輸受到影響,更多空運路線改道。

集裝箱貨運價格在全球各類問題影響下依然高于均值,據 《The Loadstar》報道,集裝箱即期運費當前的下降趨勢基本屬于正常的季節性下行,海運承運商成功取得更高的合約運輸價格。近期,由于中國缺少裝貨用的集裝箱,承運商很可能降低價格,以吸納盡可能多的貨物。

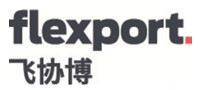

要在購物潮中如魚得水,手里有錢是最好的。在 Flexport 飛協博研究團隊本周的經濟報告中,我們研究了美國消費者實際可支配收入的變化趨勢,以及薪酬正在部分取代政府發錢的機制。均衡狀態意味著收入降低,但消費不變——至少目前如此。

(數據來源:Flexport calulations based on U.S. Bureau of Economic Analyis,Federal Reserve date)

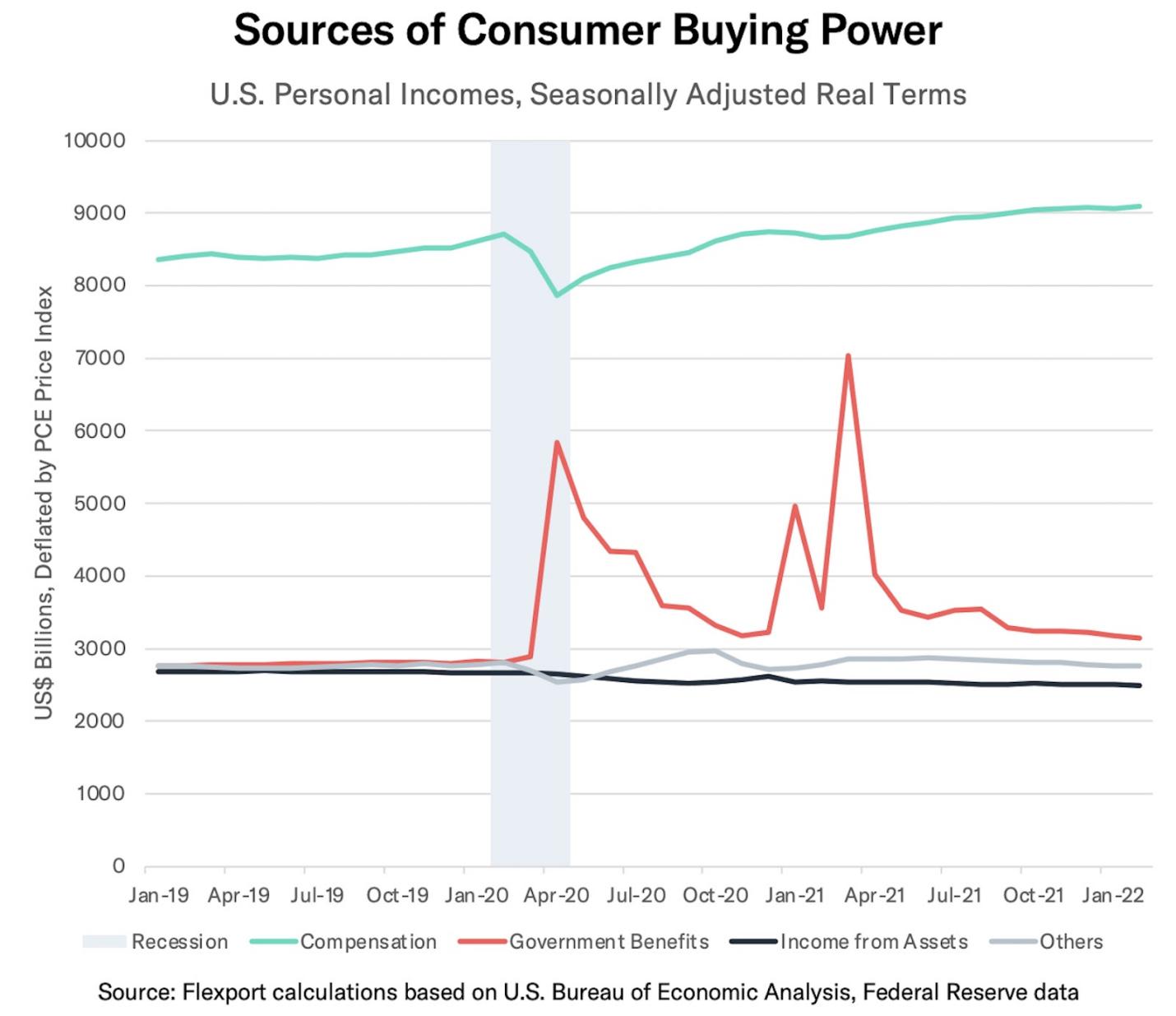

空運及時性指標衡量了兩條主要航線從貨物拼裝到運抵最終目的地的空運時間。上周,該指標在跨太平洋東行航線 (TPEB) 連續第 11 周實現改善,在遠東西北歐航線 (FEWB) 則略有上升。截至 4 月 3 日的 4 周中,TPEB 指標下降至 11.1 天,當周降幅 0.4 天,相比 1 月中旬的峰值降幅超過 6 天。FEWB 指標在截至 4 月 3 日的 4 周中上升至 10.2 天。

由于新一輪新冠疫情,中國多城市采取封控措施,兩條航線均面臨相關影響。FEWB 的“起運地起飛至目的地”時間也出現上升,其中包含飛行時間,可能反映出俄烏沖突的持續影響。

(數據來源:Flexport Research)

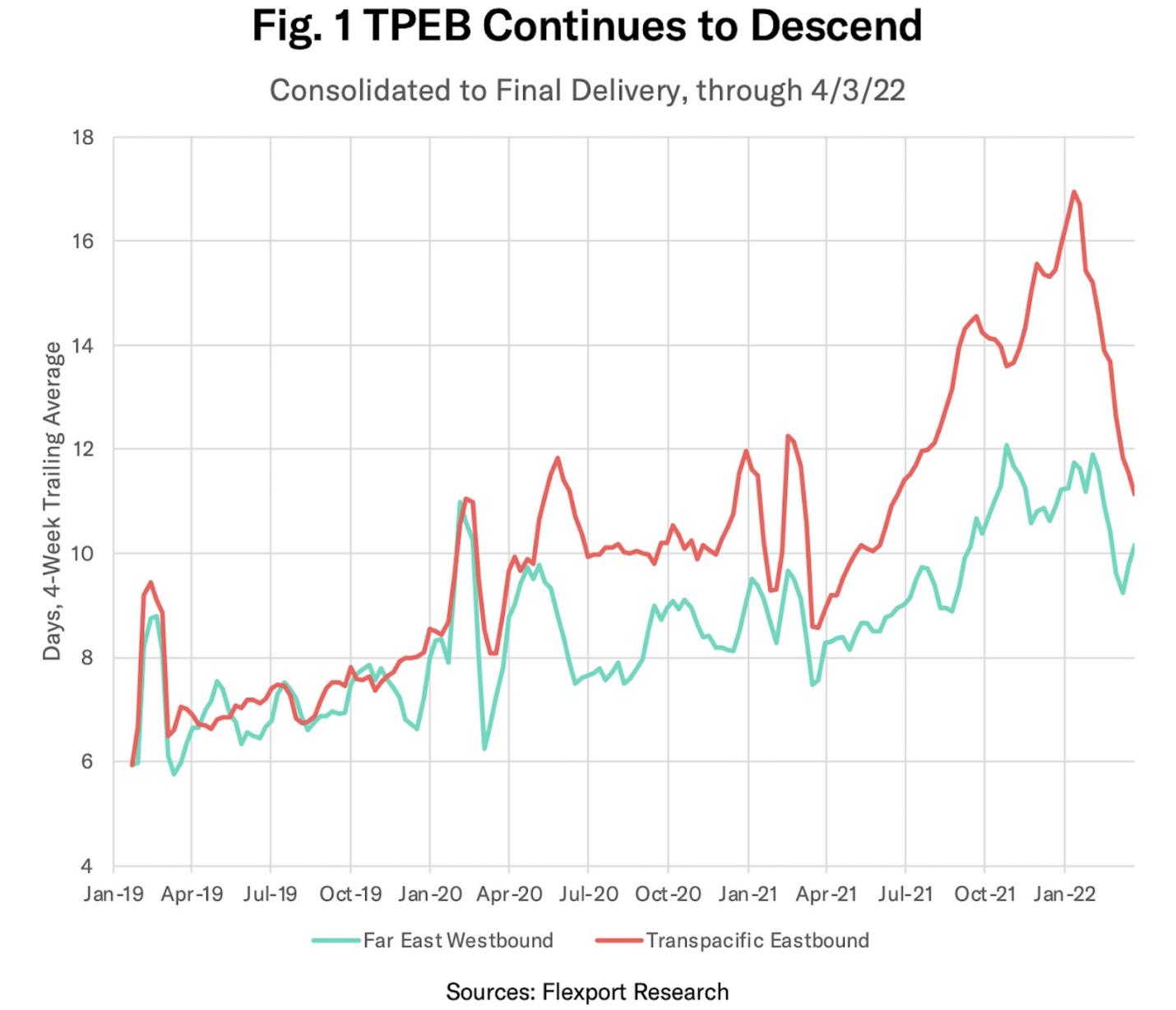

海運及時性指標與空運類似,衡量了兩條主要航線的貨物海運時間。在過去一周,TPEB 指標實現 4 周以來首次下降,達到 108 天。FEWB 指標則上升至新紀錄 116 天。延遲的主要原因是亞洲處理時間延長(見下文),以及航海時間延長。目前,俄烏沖突對海運的更多影響情況暫不得而知。

(數據來源:Flexport Research)

Flexport 飛協博的物流壓力矩陣 (LPM) 會收集 10 個數據點,以體現物流網絡在需求側面臨的挑戰,以及美國進口路線的持續活動情況。在最近的更新中,消費者支出偏好的一個關鍵指標和工業進口預期值均顯示,需求可能會下降。在活動方面,海運價格、海運及時性指標和空運及時性指標均有所下降,反映出物流網絡壓力降低。

點擊聯系 Flexport飛協博官方, 了解更多物流相關資訊!

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博

(編輯:江同)

(來源:Flexport 飛協博)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。