免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-03-08 18:05

圖片來源:圖蟲創意

圖片來源:圖蟲創意

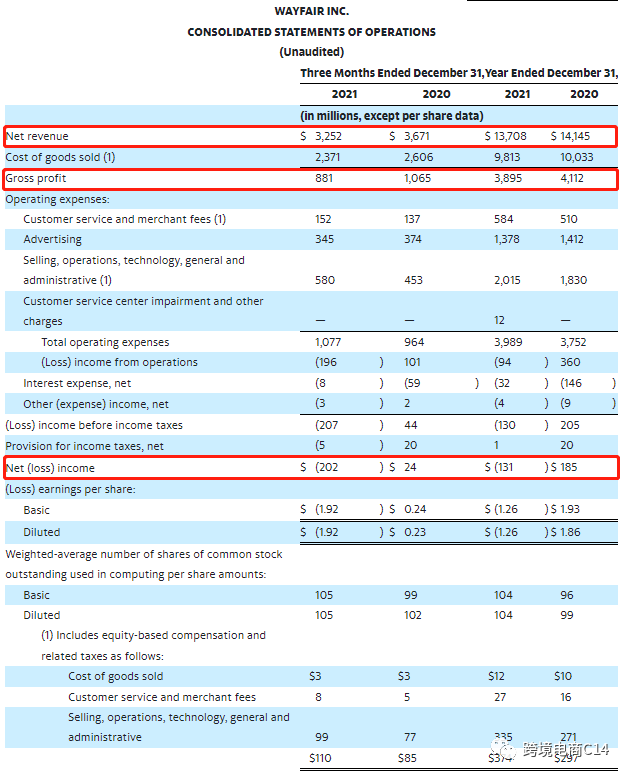

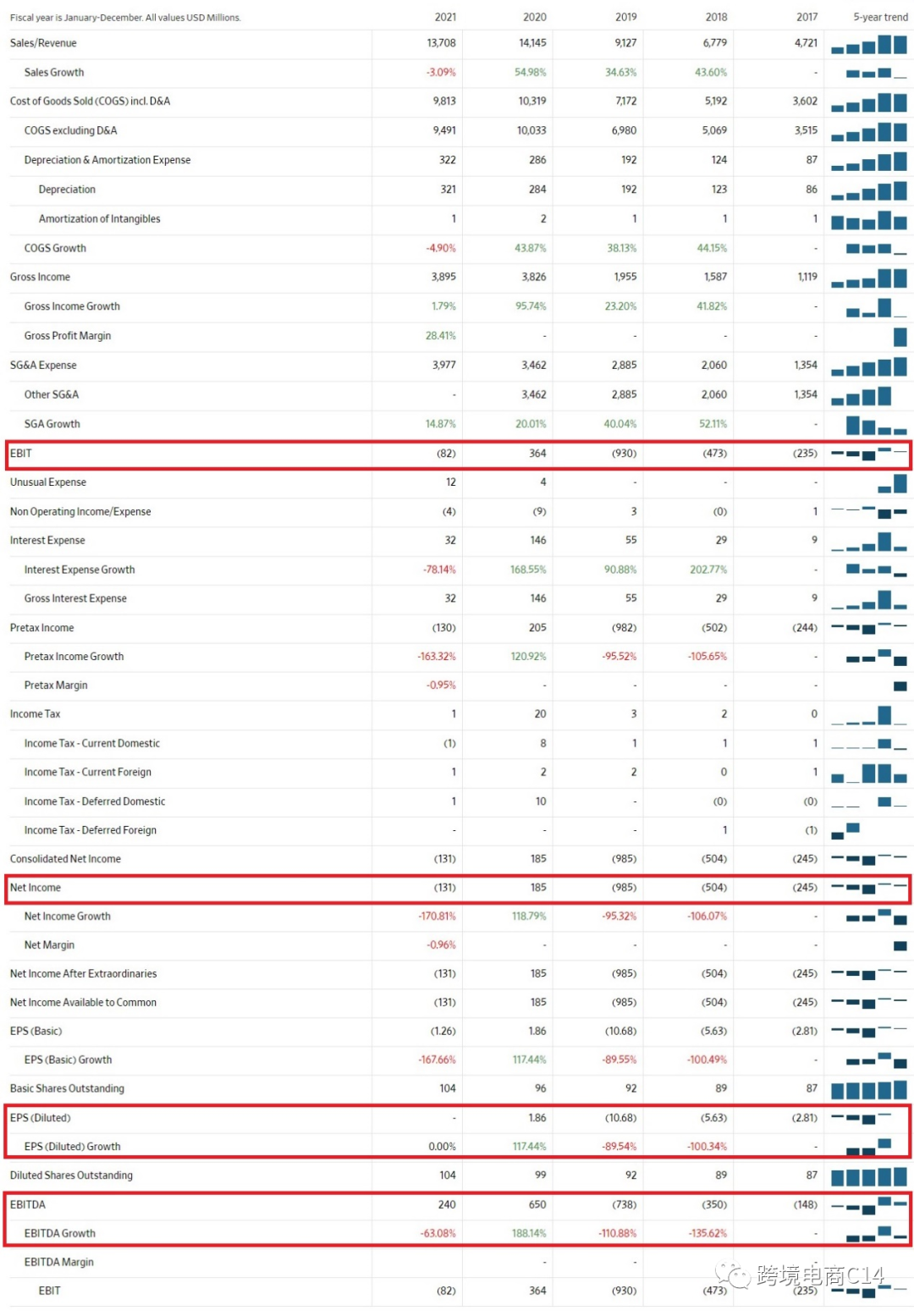

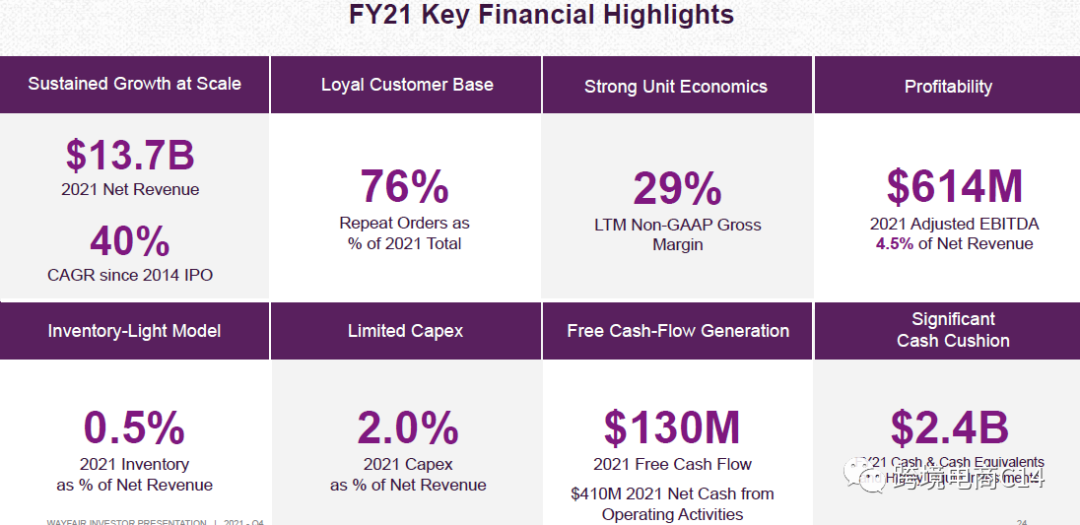

北美排名第一的家居電商平臺:wayfair2021年Q4及全年財報低于預期。2021年全年營收137億美元(2020年141億,同比降3.1%),毛利39億美元(2020年41億),占總凈收入的28.4%,凈虧損1.3億(2020年凈利潤1.8億)。稀釋后每股虧損1.26美元(2020年每股收益1.86美元)。

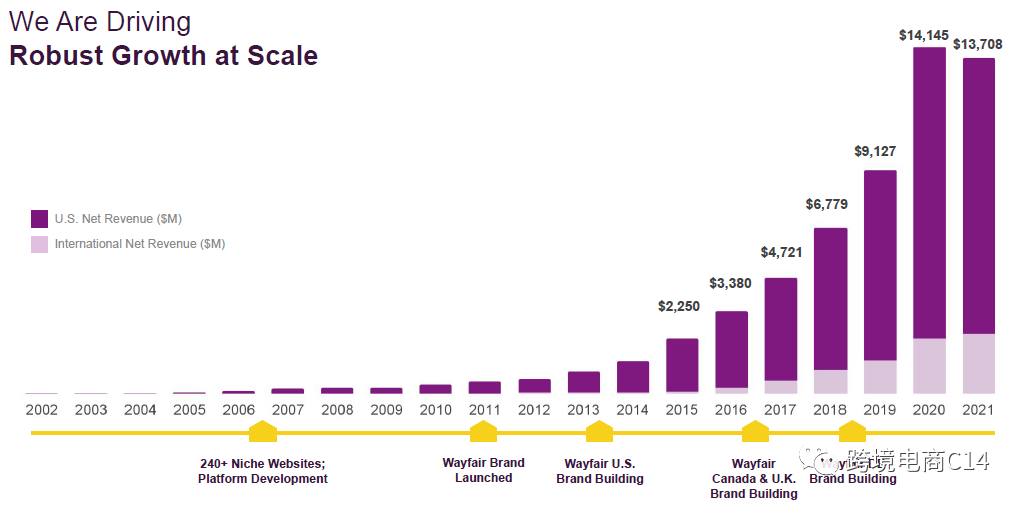

營收相比2020年有所下降,也是自2008年,尤其是自2014年高速增長以來首次下降,但還是基本維持住了疫情以來(2019以后)的體量規模提升。不過,線上零售平臺的體量規模一旦躍升,只有非常反常的操作或外部環境會使其突然猛跌。對于Wayfair未來的營收走勢我們還要予以觀察。

息稅前凈利雖然相比2021下降,但基本盈虧平衡,仍好于疫情前,而EBITDA(息稅折舊攤銷前利潤)維持了正數,說明經營狀況整體健康,暫時沒出大危機,但過去一年資本性支出的壓力較大。這些投入在外來幾年是否能轉變為經營的持續動力,還需要時間驗證。

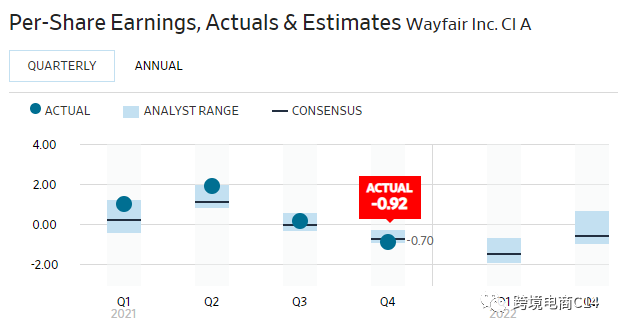

自2021年Q3季報發布以來,市場對Wayfair預期普遍調低,股價開始波動下調,市場反應基本符合預期。

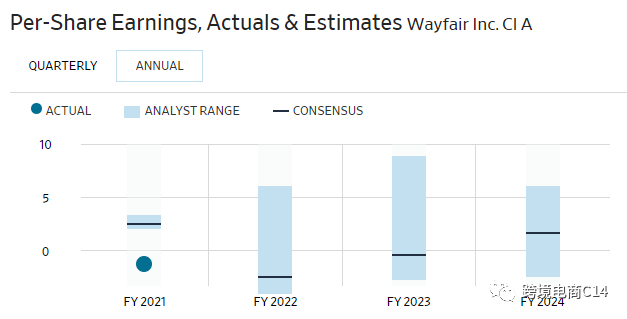

Q4結果略微低于行業分析師的平均預期(-0.92%),全年結果低于預期1.26%。分析師普遍對2022年的增速放緩在2021年已有預判。

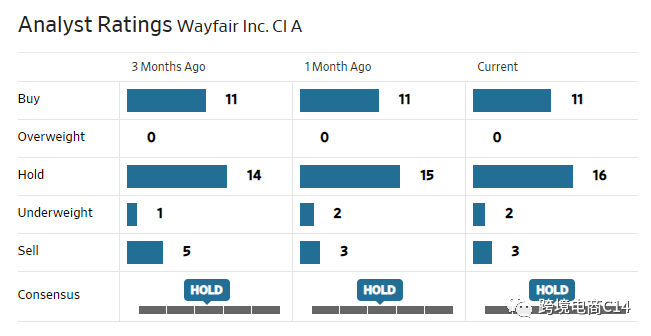

到目前分析師對于股票的總體評級為“持有”,大部分(72%)給出買入、持有評級,少部分給出減持、賣出評級。

財務數據整體有所下滑,但并未遠離預期。宏觀層面,過去一年美國及歐洲防疫政策整體波動放松,使得家居類消費者有更多選擇,部分消費者回到線下。同期國際和境外國內物流吃緊的情形緩解卻滯后,持續給電商銷售帶來壓力。同時,美國的通貨膨脹使得居民整體消費壓力上升,對房屋改造類消費需求放緩。

微觀層面,Wayfair正值公司成立20年之際,在過去幾年的高速增長后,自身的物流體系、平臺架構、團隊建設都處于密集建設期,使得其到達了一個關鍵轉型期。家得寶(HD)和勞氏(LOW)等競爭對手在通貨膨脹和Covid-19瓶頸的情況下,由于其物流和供應鏈實力,可能表現得更好。是否能夠突破,除了宏觀經濟和行業外部條件的影響,就要看未來兩年平臺自身的內功修煉了。

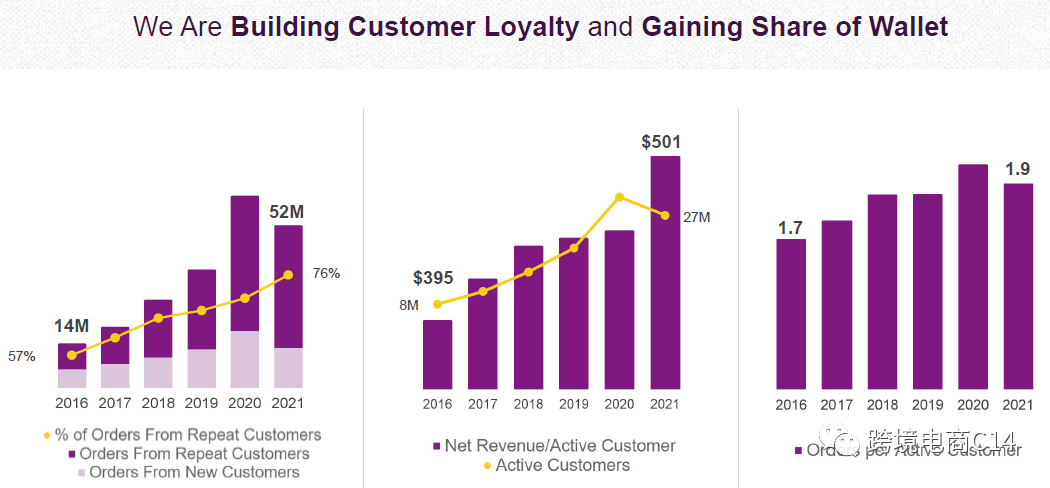

我們再來看看關鍵經營數據:截止2021年年底,活躍客戶2730萬,同比減少12.5%。在針對四季度報告的投資者電話會議上,首席執行官、聯合創始人兼聯合主席Niraj Shah說,我們確實從2900萬下降到2700萬,但這仍然高于新冠之前的2100萬。

Shah補充說,在過去的兩年里,公司在不增加人員的情況下,其收入增長了50%以上,他說這表明了Wayfair業務的可擴展性和有吸引力的營業結構。他還告訴投資者,該公司有明確的計劃來推動未來一年的擴張,并將繼續以更穩定的速度進行招聘。

從幾個體現復購率的指標來看,過去5年復購客戶的整體粘性整體有所提升,可見Wayfair在用戶體驗方面,雖然還有很多問題有待解決,多少是做對了一些事情。2021訂單中76%來自復購買家,雖然復購買家總數量2021年略降,但貢獻的GMV仍有提升。目前分析師最關注的是未來幾年Wayfair是否能夠在保持住這批忠實客戶的基礎上,保持新客戶的增長勢頭。

Shah還告訴投資者,Wayfair有明確的計劃來推動未來一年的擴張,并將繼續以更穩定的速度進行招聘,還計劃在今年增加兩個新的CastleGate履行中心。位于馬里蘭州巴爾的摩附近的一個最近已經開業,另一個將位于芝加哥以外。管理層整體對公司持有信息,深耕泛家居線上市場、進行資本性投入的策略沒有變化。而疫情帶給Wayfair的機會是否能夠被這家公司長期把握并轉變為內部競爭力和長期優勢,就拭目以待了。

以上??內容來自外文對wayfair年報的分析,老馮簡單評論幾句:

第一,股價確實是大跌了,市值從最高峰三百多億美金,跌倒現在一百二十多億美金不到,比腰斬還要慘。對于炒股的人來說,這個可能是災難性的現象,對于我們賣家來說,這個其實可以忽略,看一個平臺的成長性,如果要參考股價這個維度,還是要看長遠一些,三年五年的股價走勢,才能代表一個公司的發展趨勢,而不是一時的漲跌。

比如說我們跨境電商的杰出代表,anker,股價也是從八百多億市值跌倒現在三百多億市值,但是anker創新依舊,陽萌也說:自己不關心股價的漲跌,你們也不要告訴我。真正的企業家精神當如是也。

其次,銷售額和活躍用戶的微跌,是因為疫情放緩,部分買家回流到線下市場。wayfair的銷售額和活躍用戶還是遠遠高于疫情前。去年的微跌,屬于正常的回調,而不是趨勢性的下跌。

第三是:wayfair復購買家的整體粘性還在提升,說明買家對wayfair平臺的認可度比較高。

wayfair官方也表示,還在繼續新建新的castlegate。還有一個特別重要的關鍵點,財報分析里面是沒有提到的,就是wayfair官方去年已經在中國成立招商及商家運營團隊(wayfair頭程的中國集散中心之前就有)。

相信wayfair中國本土團隊的成立,必定會招募更多優質商家入駐以及提升整體中國賣家的運營水平。wayfair將會在供應端發力,從長遠來看,中國本土化供應端的優勢會迅速把競爭對手homedepot ,lowes等拉開距離。

(圖片來源:wayfair年報,公眾號-跨境電商C14)

(文章來源:公眾號-跨境電商C14)

(來源:跨境電商老馮)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?