免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-03-03 11:30

(圖片來源:Riskified)

俗話說,春耕冬藏方能五谷不絕。開年返工的第一季度正是電商耕耘奠定全年高收益的好時機。電商商家在假日季后也許正面臨接踵而至的淡季銷售壓力和欺詐危機,優質客流轉化率和提升消費體驗需“兩把抓”。

商家在轉化新客客流時,還要直面忠實客戶的退貨濫用問題。涉足歐洲市場的出海商家則需在PSD2新政策下減少交易摩擦并創造優質客戶體驗。Riskified發布《春耕新商機》全新白皮書,為您第一時間提供2022年首份反欺詐行動指南。

一、春耕拒付規律您先知

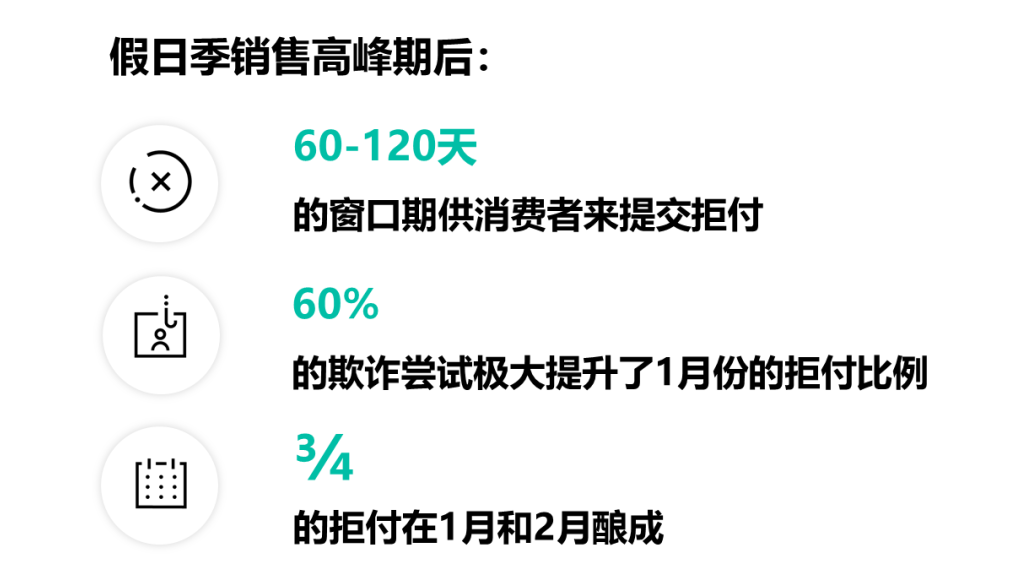

春耕季度的銷售回落絕不意味著商家僅可虛位以待。年初之際的拒付規律即1月和2月的銷售淡季亦是拒付旺季。追溯其因,在11月和12月假日季銷售高峰后,消費者通常有60-120天的窗口期提交拒付,多達四分之三的拒付便在1月和2月釀成。此外,數字商品以年底翻倍的交易量和增漲超過60%的欺詐嘗試極大提升了1月份的拒付比率。

(數據來源:Riskified)

高拒付比率之下,不同的信用卡網絡計算方式也需納入節后拒付規律中以減少誤差。Visa的拒付率是將當月提交的拒付總額除以當月的交易總額,因此商家在1月份信用卡網絡的拒付率非常高。萬事達則是將1月份拒付與12月份較高的銷售額進行比較,故其拒付率遠低于Visa。

就商品種類而言,禮品卡有著尤為突出的高拒付比率,其2020年的拒付釀成是實體商品拒付釀成的兩倍。值得重視的是,廣受歡迎的禮品卡以即時性、便利性以及實用性在吸引消費者時也吸引大量狡猾的欺詐者。

二、開門見山洞察拒付爭議

春耕季度的高拒付率會不可避免地引入高昂的拒付爭議數額。拒付濫用也被稱為友好欺詐,在過去的兩年中比率飆升,這一直是商家的痛點。據估計今年僅在美國,總計660億筆交易中,爭議交易將達到3300萬筆左右。

拒付濫用的主要挑戰在于它通常由合法客戶而非職業欺詐者實施,更有可能表現出觸發欺詐保護解決方案的特征。此外,這類欺詐行為是在客戶旅程結束后實施的,因此不在商家的控制范圍內,甚至許多第三方欺詐保護提供商也無法控制。根據Riskified內部數據顯示,商家所面臨的約50%的拒付實際上是友好欺詐行為。

當然高壓數據并不表示商家只能坐以待斃,如果您想充分利用假日季和其他銷售高峰,并且在銷售回落時期及時應對拒付情況,我們量體裁衣為您準備了如下行動指南:

1、全年及時控制拒付率:在一年余下的時間里,商家需要密切監控拒付率和洞曉信用卡網絡監控程序,以獲取更多的回旋余地。一個能夠適應實時風險變化而不會導致過度拒付欺詐預防策略能為商家在特殊時期雪中送炭。

2、自動處理拒付爭議流程:拒付爭議通常需要6周到6個月的周期,并要求商家在規定時間內提交收集足夠證據。人工處理拒付爭議的商家通常需要花費高達20%的經營預算且成效甚微。Riskified利用基于機器學習自動化流程識別合適的爭議案例,并根據在整個客戶旅程中收集的數據點生成必要證據以應對復雜的拒付爭議。

三、層層解析新老客戶欺詐騙局

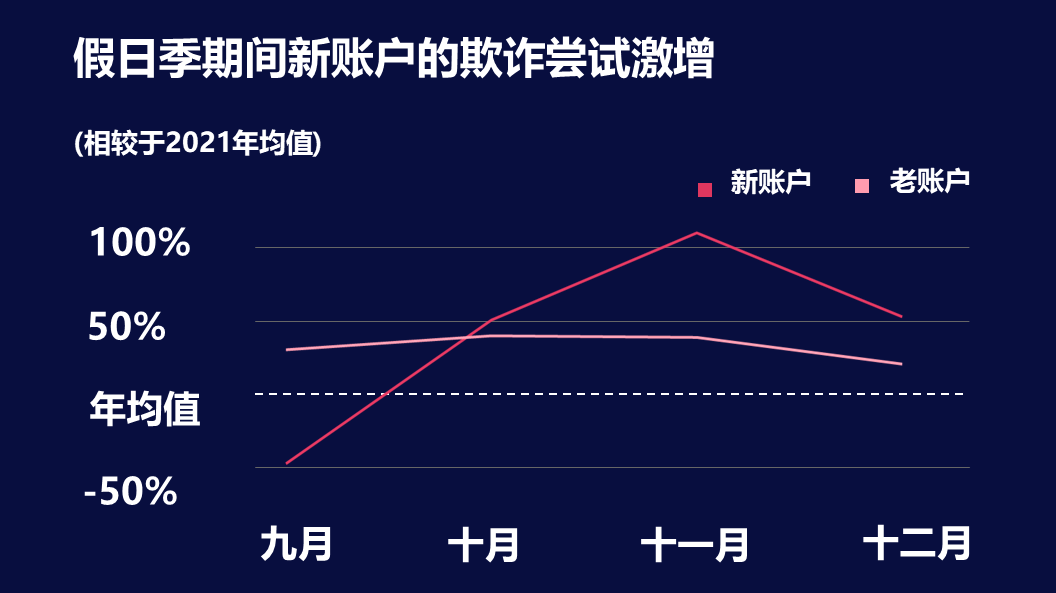

為留存假日季絡繹不絕的新客戶流,商家往往會鼓勵新客戶創建賬戶。新賬戶具有高購物支出的同時,高欺詐風險也隨之而來。2021年10月至12月期間新賬戶的平均欺詐嘗試上升超50%,并在11月的購物假日期間達到頂峰。此外,新賬戶欺詐訂單的平均價值幾乎是合法訂單的三倍以及訪客欺詐訂單的兩倍。平衡新賬戶的欺詐風險至關重要,過于規避風險的商家將無法長期保存合法的新賬戶,但如果寬松應對,明年1月又將面臨一輪雪崩般的拒付危機。

(數據來源:Riskified)

另一方面,商店賬戶的漏洞賬戶接管攻擊(ATO) 也在2021年假日季期間有所增加,其中每140個電子商務商店登錄中就有1個是賬戶接管攻擊,其影響還會持續數月之久。為了遏制下一個假日季欺詐盛宴,商家需要進行賬戶監管攻擊(ATO)預防,利用訪問額外數據點的技術,如關聯身份、行為分析和欺騙檢測等進行高效實時決策。

(圖片來源:Riskified)

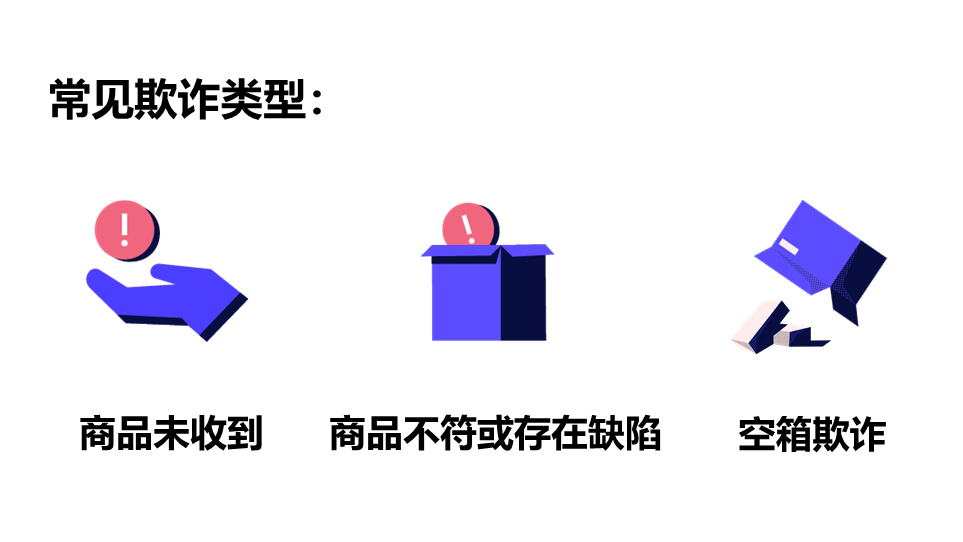

老客戶的核心欺詐問題則是退款和退貨濫用,濫用者要求商家自行退款的理由層出不窮,例如商品未收到(INR)、與描述明顯不符(SNAD)或商品有缺陷,甚至是發錯貨物。為避免失去忠實的良好客戶,商家需能夠深入賬戶驗證身份信息,依據客戶的完整歷史來評估一項索賠是否合法,核實重復性和系統性濫用的界限,預防當前和未來的濫用情況。

四、PSD2新政催生全新增長策略

在歐洲PSD2規則之下的第一個假日季,商家仍遇到眾多困擾:移動設備和網頁的身份驗證和質詢成功率都過低;發送到 3DS 進行身份驗證的交易訂單因棄用率和挑戰率過高則可能損失 29%。對比假日季銷售高峰期的收入潛力,這樣的比率顯然極具打擊性。為提高客戶留存率,商家可以做些什么來減少 PSD2 對身份驗證和放棄率的影響?

1、制定豁免政策

商家履行PSD2的同時,可以申請交易風險分析(TRA)豁免和低價值豁免,這使得商家可以從強客戶認證(SCA)中排除部分交易,從而減少消費者的支付摩擦。然而提交給TRA的低價值訂單實際上比高價值交易的風險更高。因此與正確的供應商合作, 提前確定豁免訂單,將能帶來更高的批準率、客戶滿意度、營收收入和更佳的發卡方信任。

2、采用多層次方法

在PSD2之下,有更大比例的交易被發送到3DS,這從本質上改變了進行驗證風險分析的人群,可能導致更保守的風險決策。因此在將你的交易發送至3DS之前,與第三方供應商合作來審核交易,能夠有效降低商家的風險狀況,提高在發卡方那里的信譽,降低顧客質疑率。

3、擁抱透明度并教育客戶

購物者在遇到PSD2額外的身份驗證步驟后,可能會對較慢的支付流程感到沮喪,甚至某些情況下對依賴生物特征識別個人身份的SCA流程感到困惑和擔心,導致放棄購物。商家需要對站點上的策略進行詳細解讀,培訓客戶支持團隊,減少消費者的購物支付摩擦。

剝繭抽絲,在洞悉新季度欺詐特征和歐洲PSD2新規挑戰后,您是否已經迫不及待以反欺詐新姿態開啟虎年增長新征程?

點擊下載《春耕新商機》全新白皮書,Get你的2022年首份反欺詐行動指南!

(編輯:江同)

(來源:Riskified)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。