免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-02-25 17:16

(圖片來源:沙之星跨境)

日本消費稅相當(dāng)于中國的增值稅

增值稅(VAT)是一種消費稅,屬累退稅,是基于商品或服務(wù)的增值而征稅的一種間接稅。

增值稅在各國叫法不同,但本質(zhì)都是一樣的。

如法國VAT,德國VAT,加拿大GST,日本消費稅。

昨日,我們海外稅務(wù)會計師與日本稅局進行通話,詳細(xì)了解了有關(guān)于日本消費稅的信息。

日本消費稅于1989年已經(jīng)首次實施,即平成元年。在整個平成年代,消費稅花了30年一路增長。截止目前,日本的消費稅率一般情況為標(biāo)準(zhǔn)10%,其中有7.8%進入了國庫,而有2.2%則給了地方政府,用于城市建設(shè)等;低稅率8%,6.24%進入了國庫,而有1.76%進入地方政府,但是低稅率只是適用于食物,飲品,報紙等產(chǎn)品。

也就是說,日本征收消費稅并不是什么新的政策,而是一直就存在的。此次跟稅局通話,我們了解到,日本每年向兩年前銷售額超過1000萬日元的賣家征收消費稅。舉個例子,如果賣家2021年的銷售額超過1000萬日元,那么日本稅局將在2023年向賣家征收消費稅。(1000萬日元折合人民幣550897.8382元)此征收模式我在之前的文章中有詳細(xì)講解:http://www.shchhyl.cn/article/117353

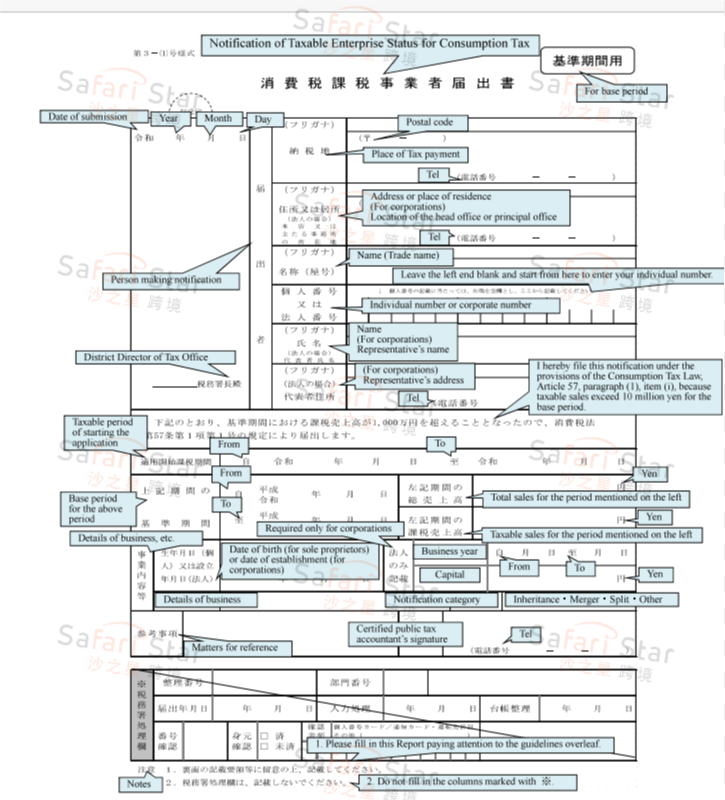

注冊日本消費稅是不能網(wǎng)上注冊的。

如果賣家21年的銷售額超過1000萬日元,需要繳納日本消費稅,那你必須找一個日本當(dāng)?shù)卮?/span>,幫你注冊,申報和繳納日本消費稅,處理全部是日文的相關(guān)文件。

日本稅局官方文件表示:投資者在日本沒有住所和居住(不含辦公室)或一個公司的總部或主要辦公室地點不在日本,或者在日本沒有一個辦公室或常駐機構(gòu)則需要指定一個居民(稅務(wù)代理人)為該投資者在日本處理相關(guān)日本納稅業(yè)務(wù)。 如果您指定了稅務(wù)代理人,您應(yīng)將《稅務(wù)代理人通知單》提交給所在地稅務(wù)局主管部門辦理納稅手續(xù)。(國稅通則法第117條)

稅務(wù)會計師代理和稅務(wù)代理人可以是同一個人。

申請表鏈接:https://www.nta.go.jp/english/taxes/consumption_tax/03.htm

(圖片來源:沙之星跨境)

(圖片來源:沙之星跨境)

補:如果賣家的銷售額未超過1000萬日元,不需要繳納消費稅,但是可以自愿注冊。

之前亞馬遜有消息,將于今年Q2季度向賣家征收日本消費稅,面向的應(yīng)該就是21年銷售額超過1000萬日元的賣家。日本賣家們不用著急,靜靜等待亞馬遜的最新消息出臺。

日本的消費稅政策比較復(fù)雜。賣家朋友可以持續(xù)關(guān)注我們,我們將第一時間更新最新的日本稅務(wù)消息。

(來源:Amy聊跨境)

以上內(nèi)容屬作者個人觀點,不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

收錄于以下專欄

收錄于以下專欄