免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-02-21 09:53

圖片來源:圖蟲創意

圖片來源:圖蟲創意

疫情催生了一大批直接面向消費者(DTC)的新贏家,其中,時尚電商踏著時代的浪潮不斷改革創新,站在網購轉型風口大吃紅利。

發展迅猛的時尚電商行業,潛藏著哪些危與機?本文將結合海量的調查數據及真實的品牌、賣家案例,總結2021年時尚電商行業的發展概況,展望行業未來的迭代與發展可能性。

1. 時尚電商市場規模增長

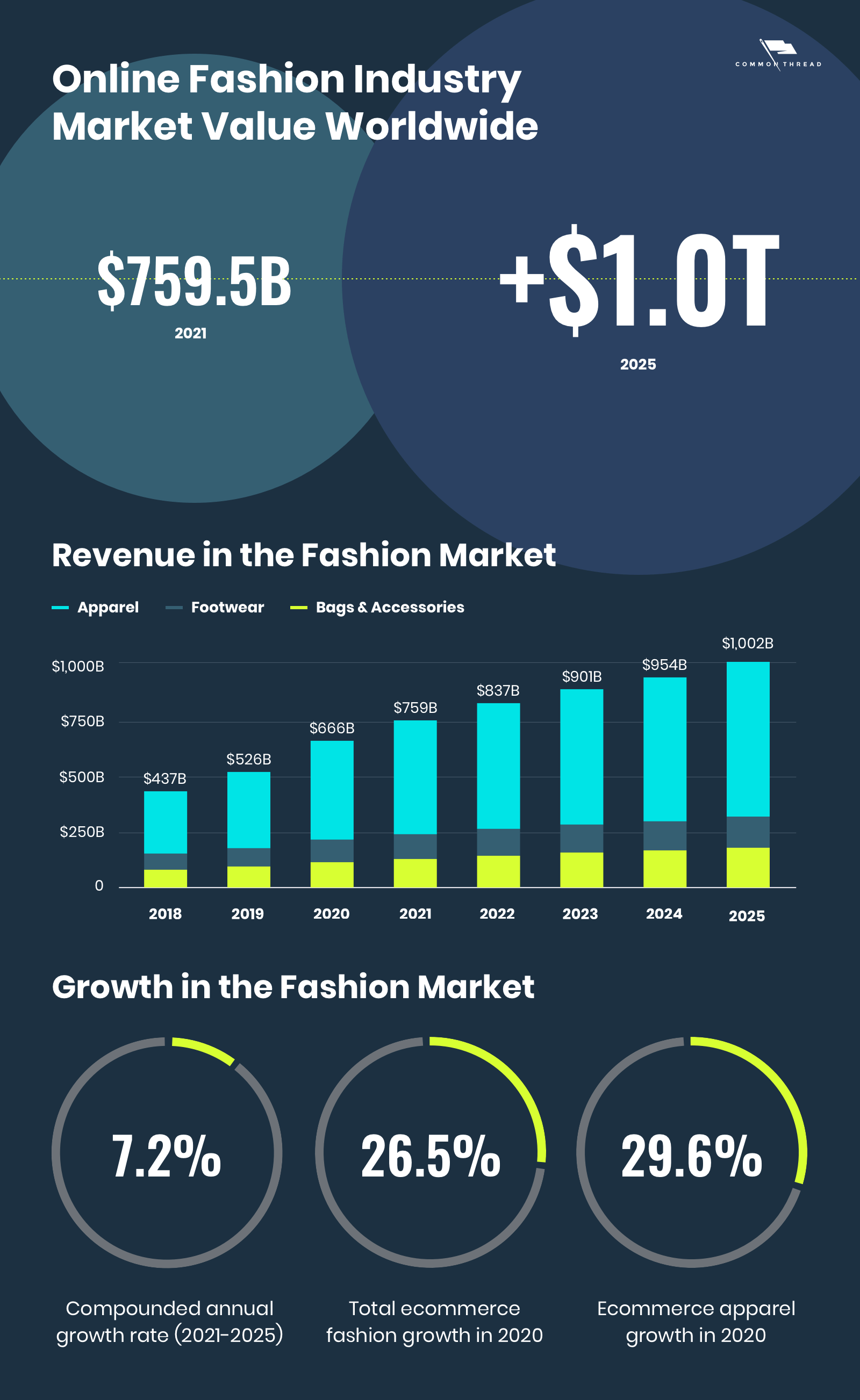

2021年,全球服裝、配飾和鞋類的線上市場規模達到7595億美元,預計在未來5年里,時尚電商將以7.18%的復合年增長率增長,達到1萬億美元的市場規模。

(圖片來源:commonthread;數據來源:Statista)

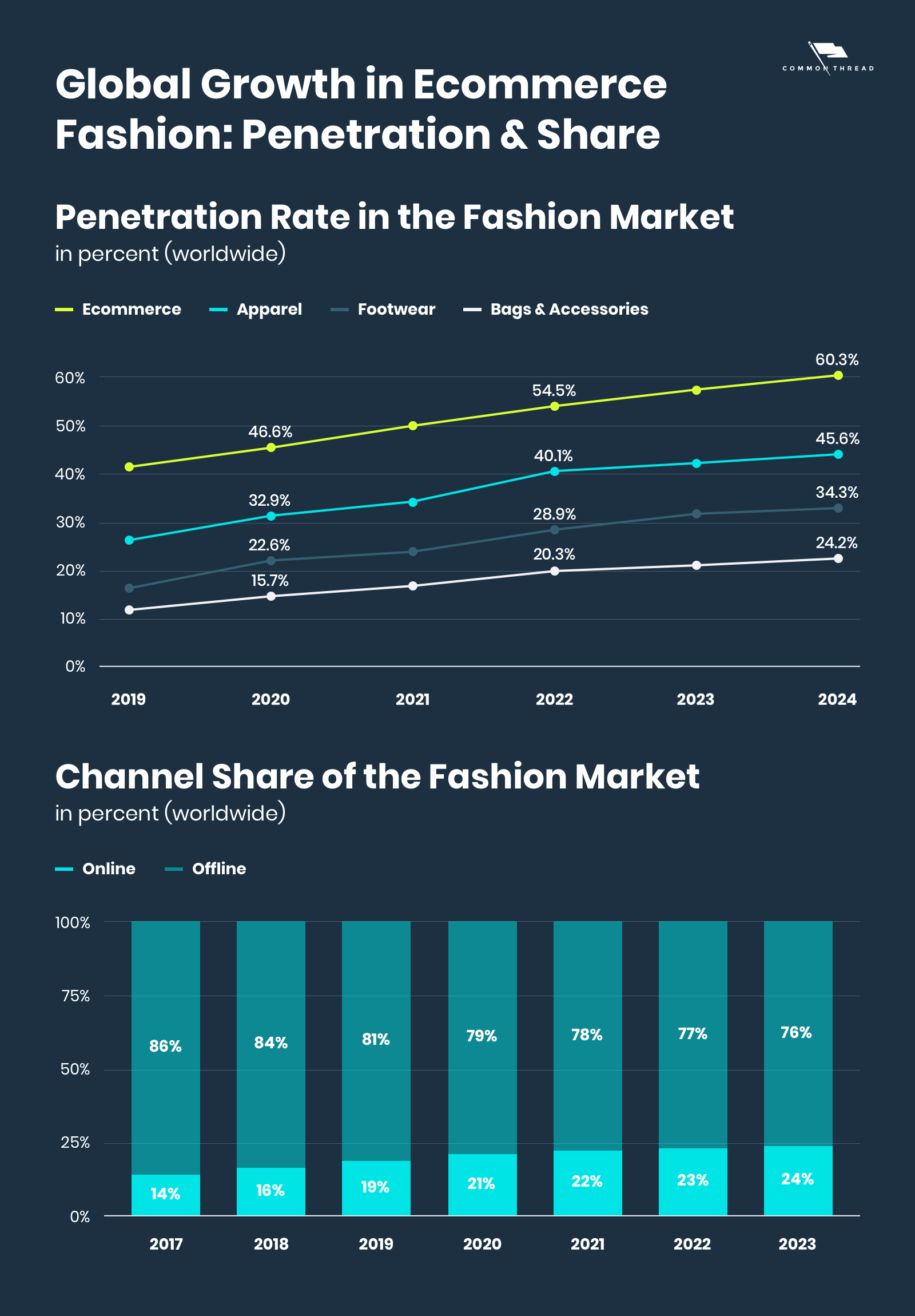

這一增長背后的兩大推動因素為:滲透率(即活躍付費客戶份額)和時尚電商在時尚零售領域的份額占比。

預計到2024年,時尚電商的整體滲透率將從2020的46.6%上升到60.32%,按細分品類劃分,三大時尚細分市場的滲透率增速分別為:

? 服裝:+12.7%

? 鞋類:+11.6%

? 包包配飾:+8.5%

增速雖不算迅猛,但預計到2023年,時尚電商市場份額將從2020年的21.03%上升至23.66%。

(圖片來源:commonthread;數據來源:Statista)

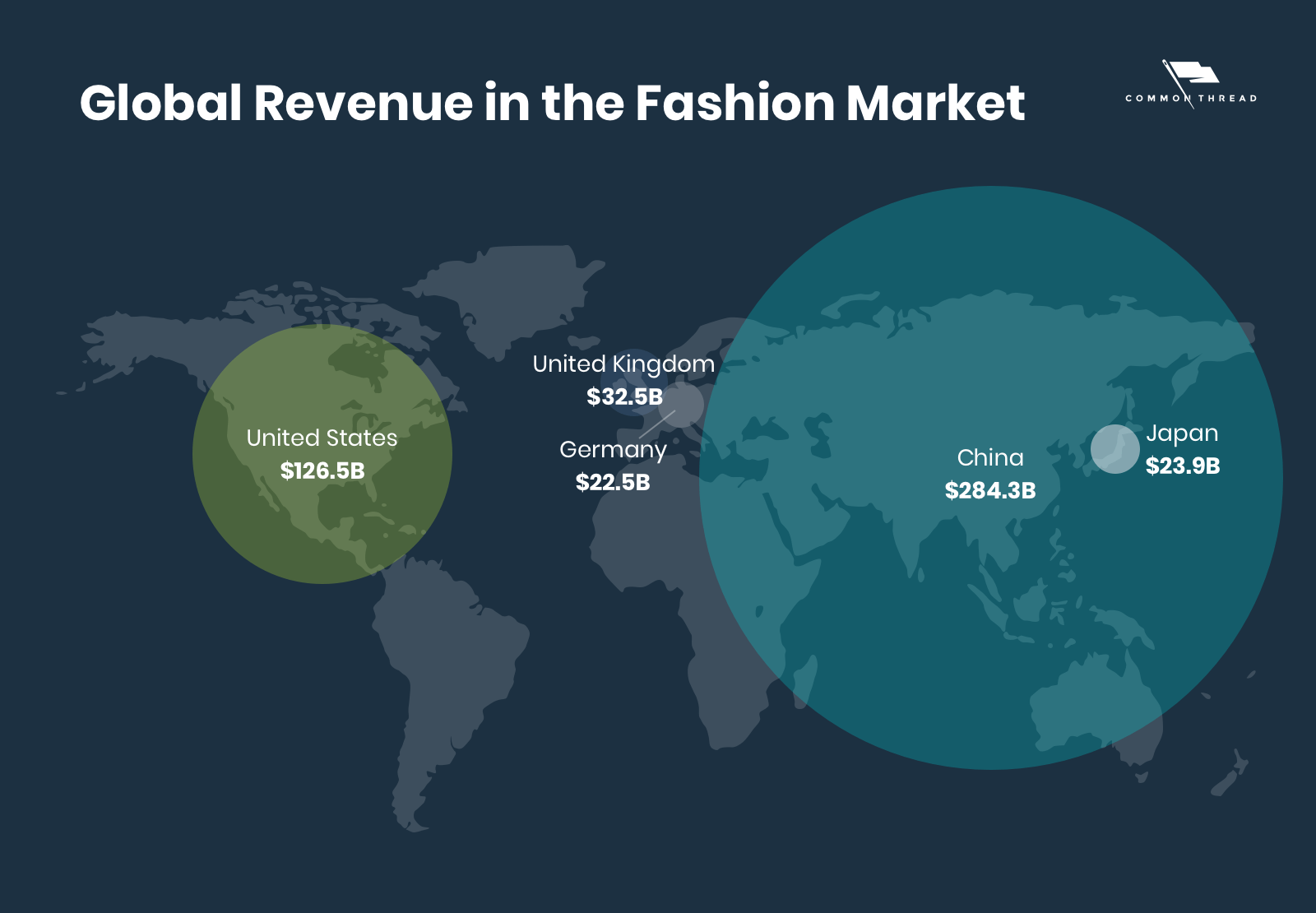

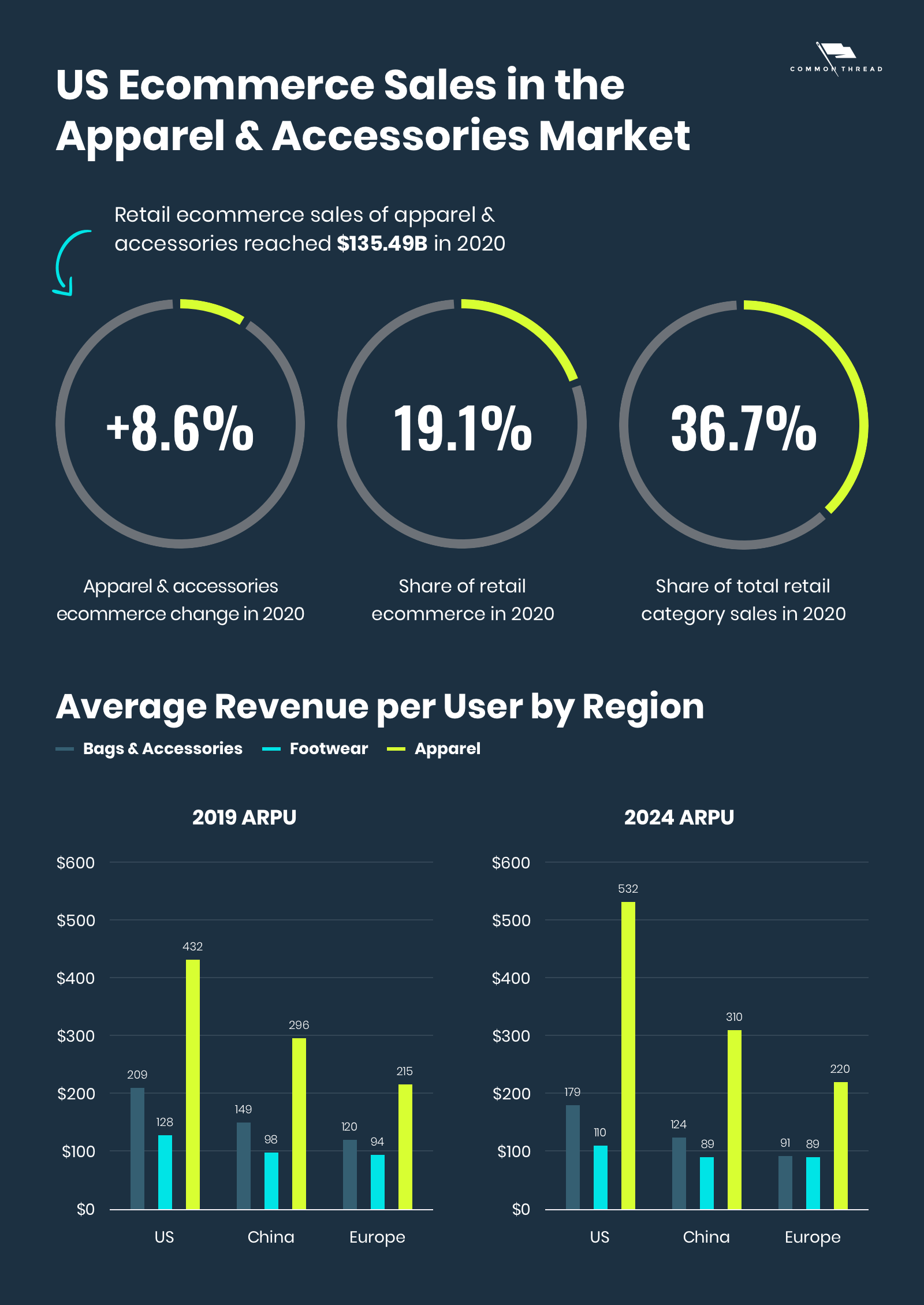

2. 各國時尚市場規模

按區域劃分,中國市場的時尚品類消費占全球大頭,2020年,中國時尚市場銷售額為2843億美元,超過美國(1265億美元)、英國(325億美元)、日本(239億美元)和德國(225億美元)銷售額的總和。

(圖片來源:common thread)

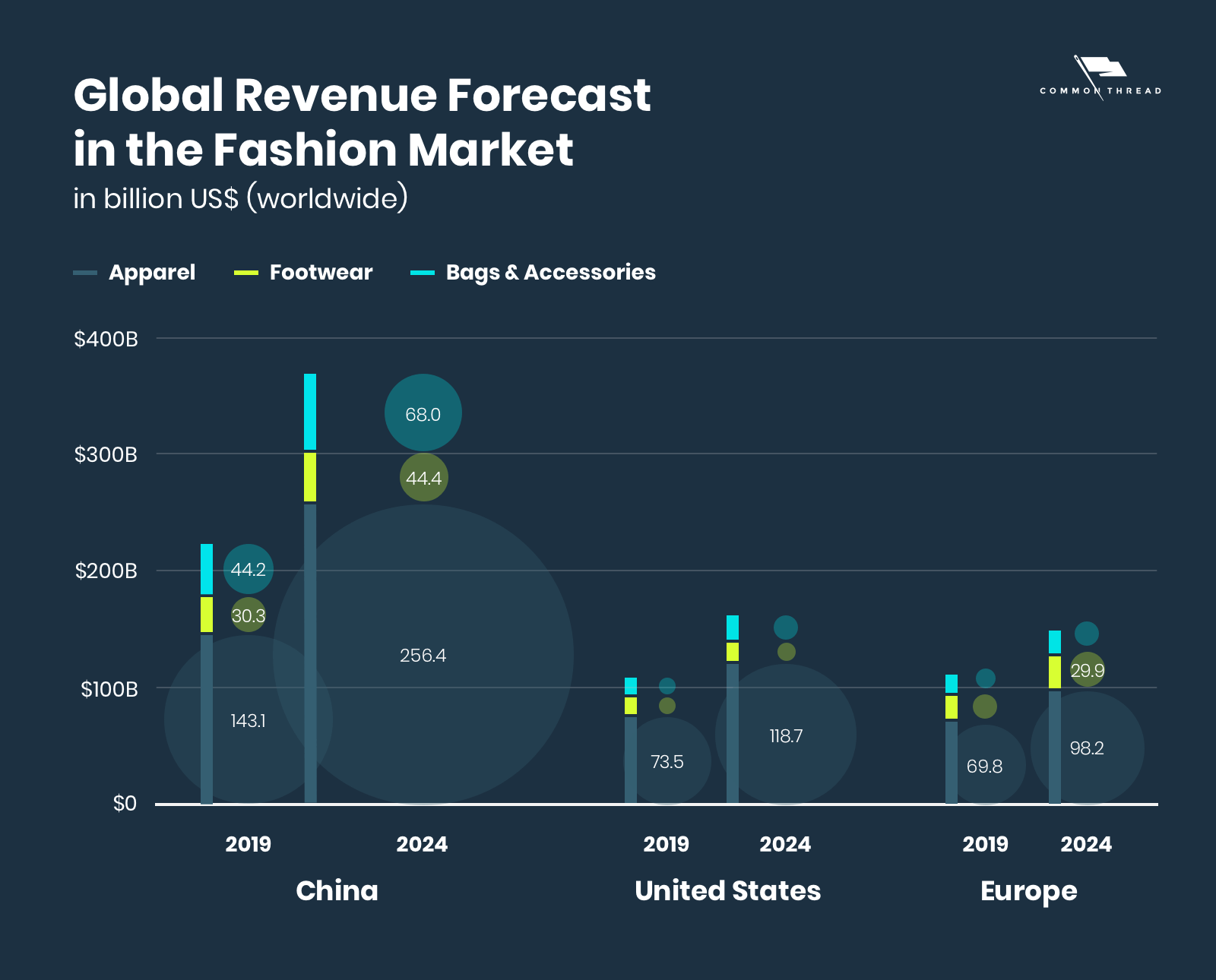

但北美和歐洲市場的消費實力也不容小覷。據eMarketer報告稱,美國的時尚電商市場年增長率為9%,占總零售額比例從26%上升到37%。此外,從ARPU(每用戶平均收益)來看,美國消費者的時尚品類消費額已經超過了中國和歐洲地區,且預計這一差距將繼續拉大。

(圖片來源:commonthread;數據來源:Statista & eMarketer)

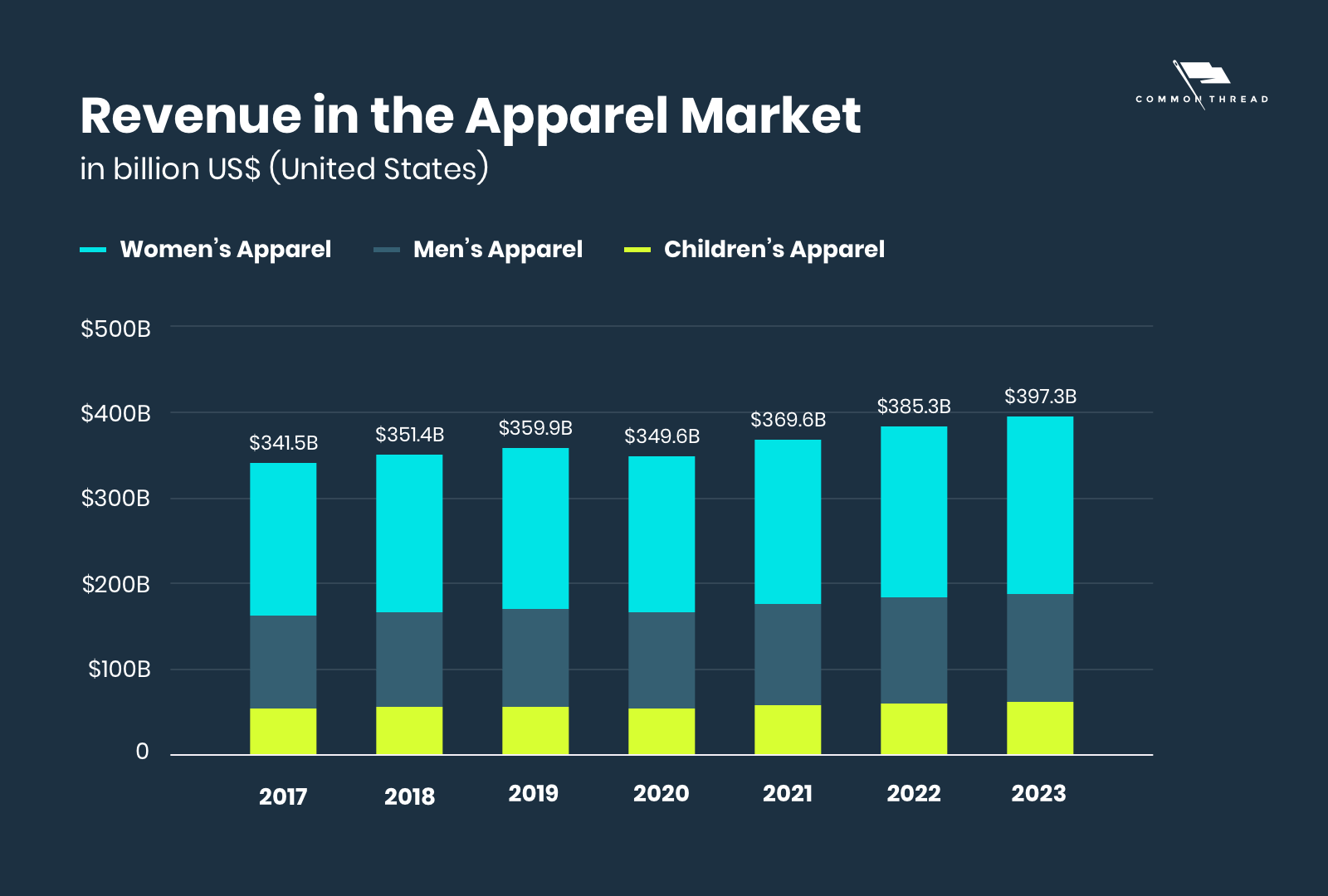

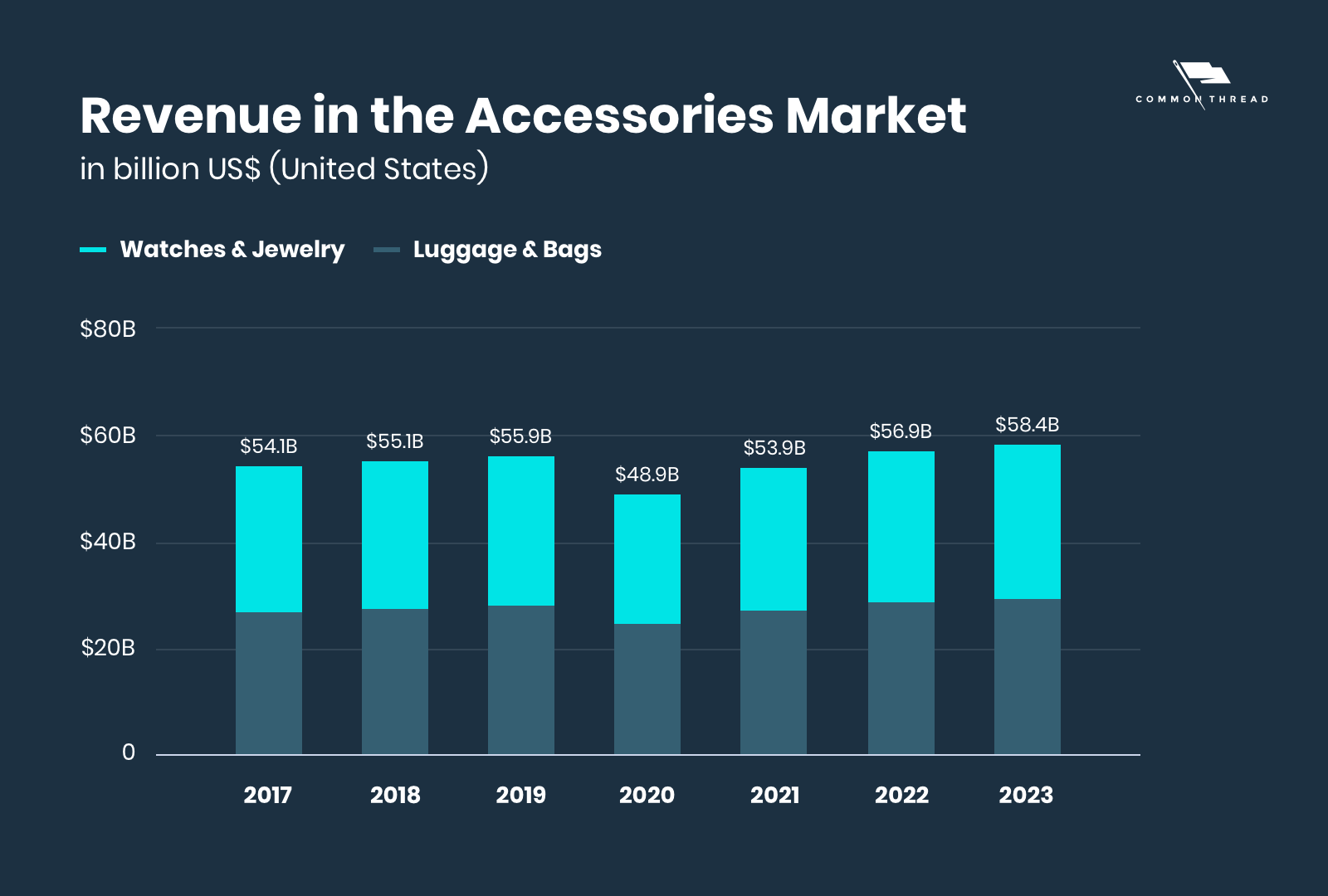

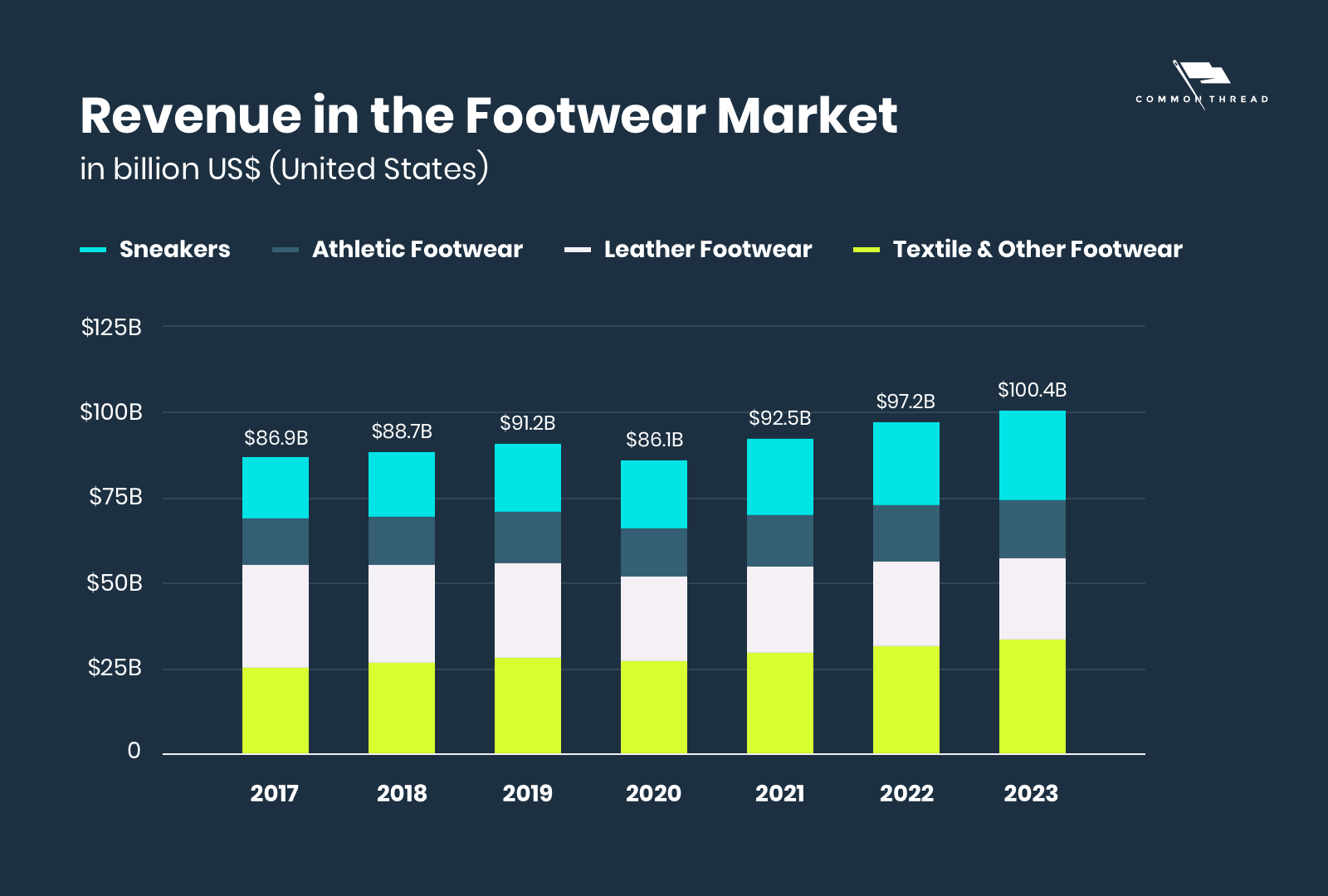

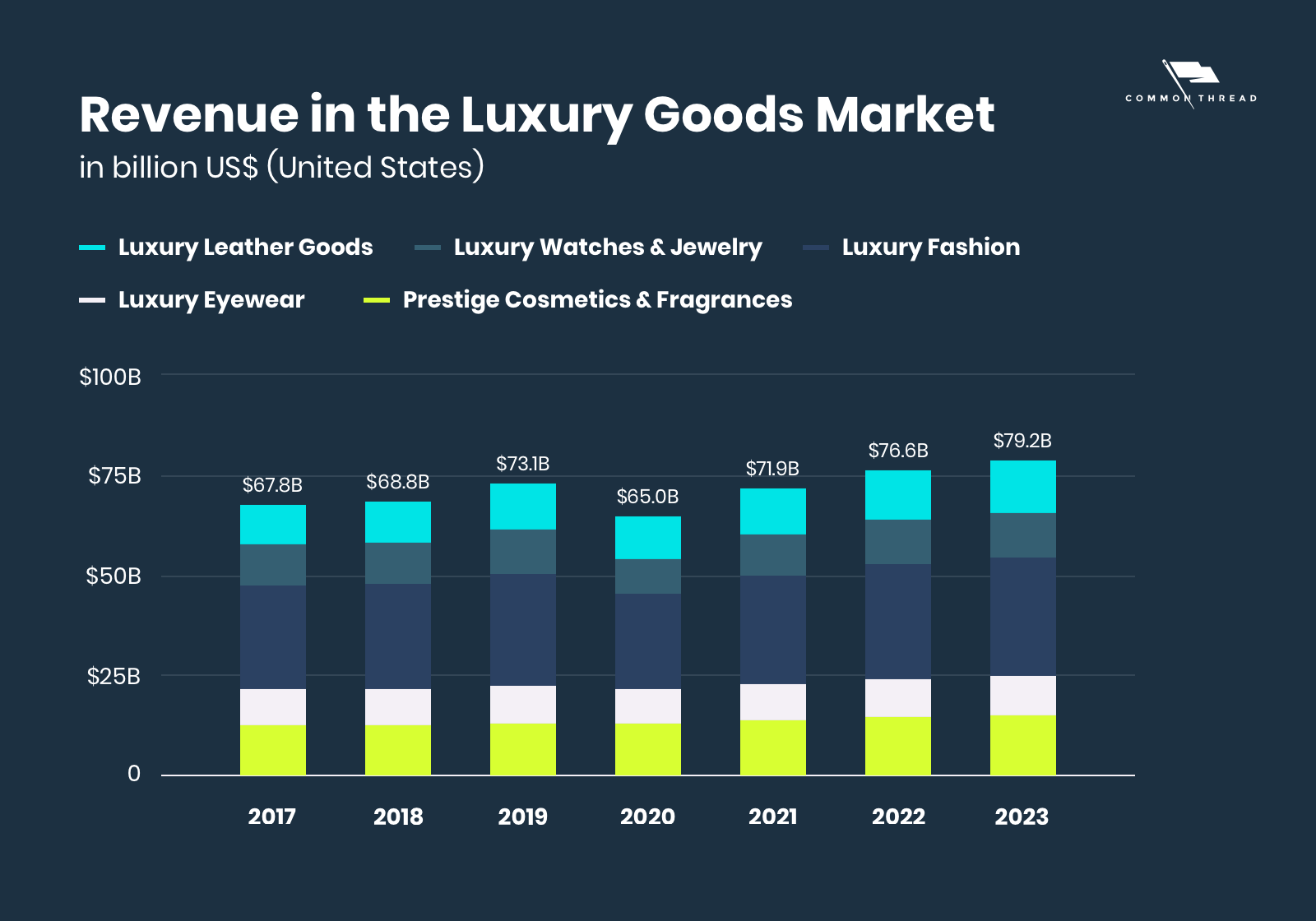

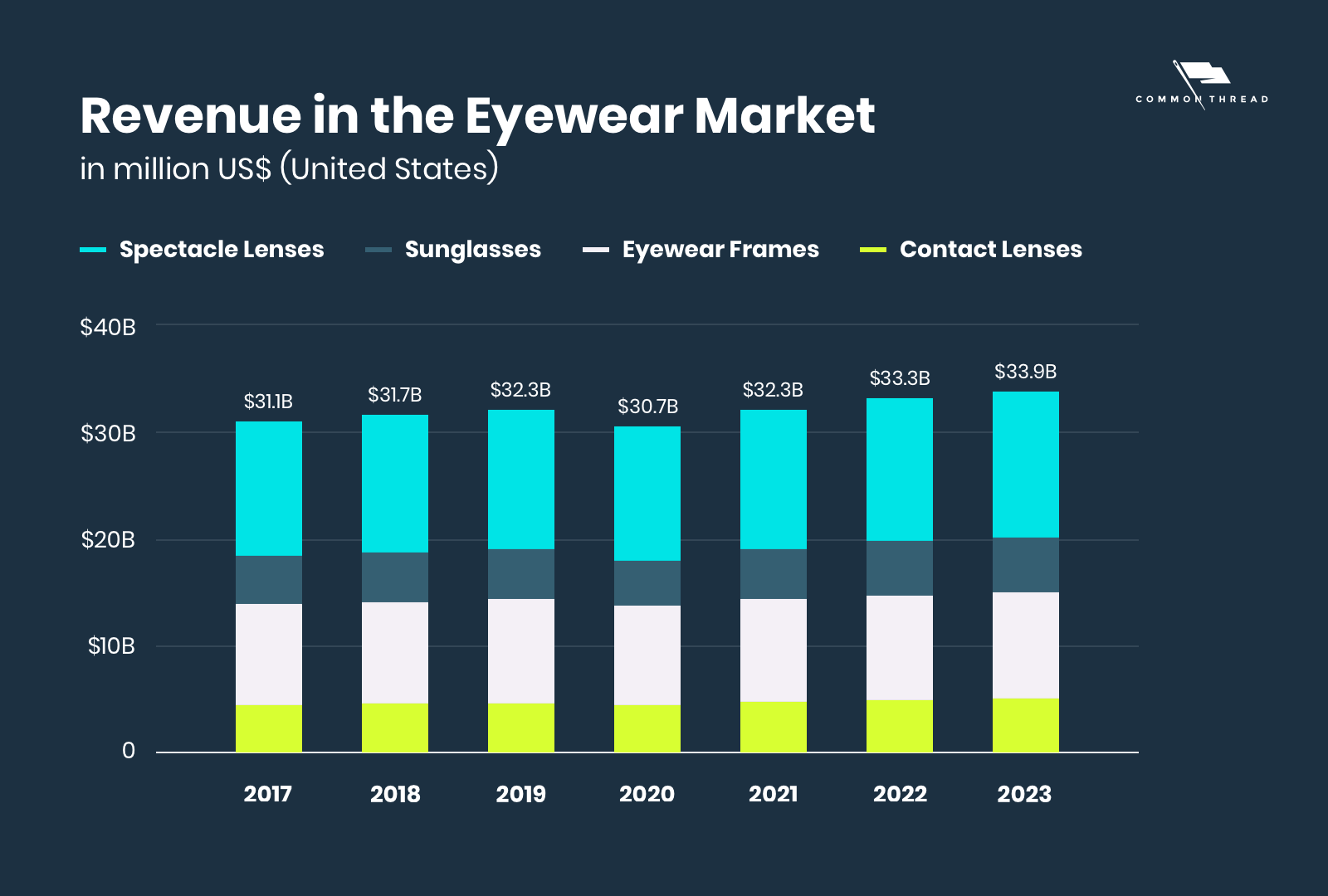

3.各垂直類目發展趨勢

疫情期間,各大機構的調研匯總數據有所出入。相比eMarketer給出的年增長率上升9%的樂觀數據,Statista的數據顯示,相比2019年,2020年美國時尚市場規模略有下滑,各垂直類目發展趨勢如下:

? 配飾:-12.69%

? 奢侈品:-11.11%

? 鞋類:-5.54%

? 眼鏡:-4.9%

? 服裝:-2.88%

但在未來5年里,整體時尚市場和各個細分類目市場都將迎來可觀的增長。

(圖片來源:common thread)

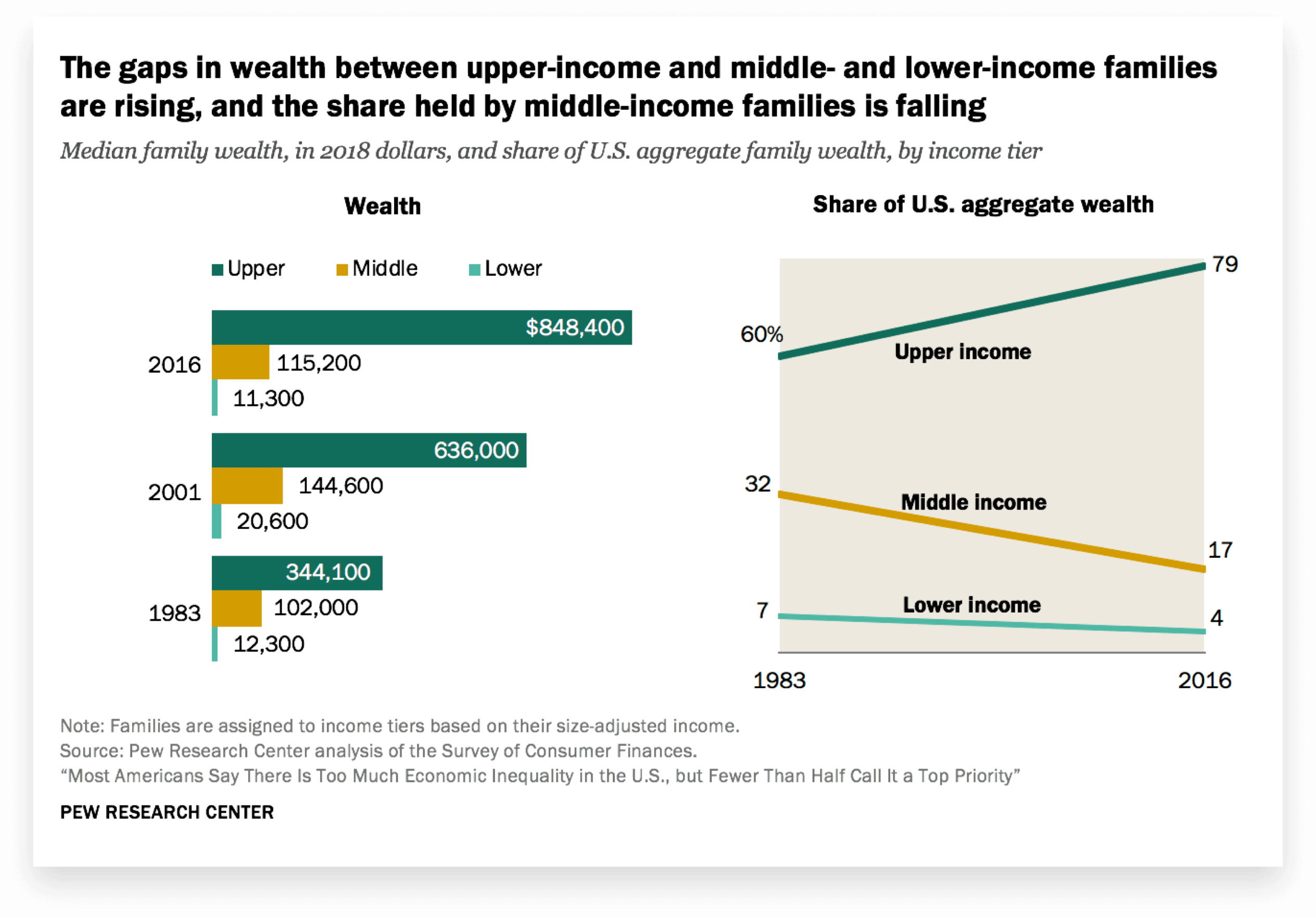

4. 貧富差距在各渠道上演

過去幾十年間,美國社會貧富差距不斷加深,中產階級的財富占比大幅下滑:

(數據來源:Pew Research Center)

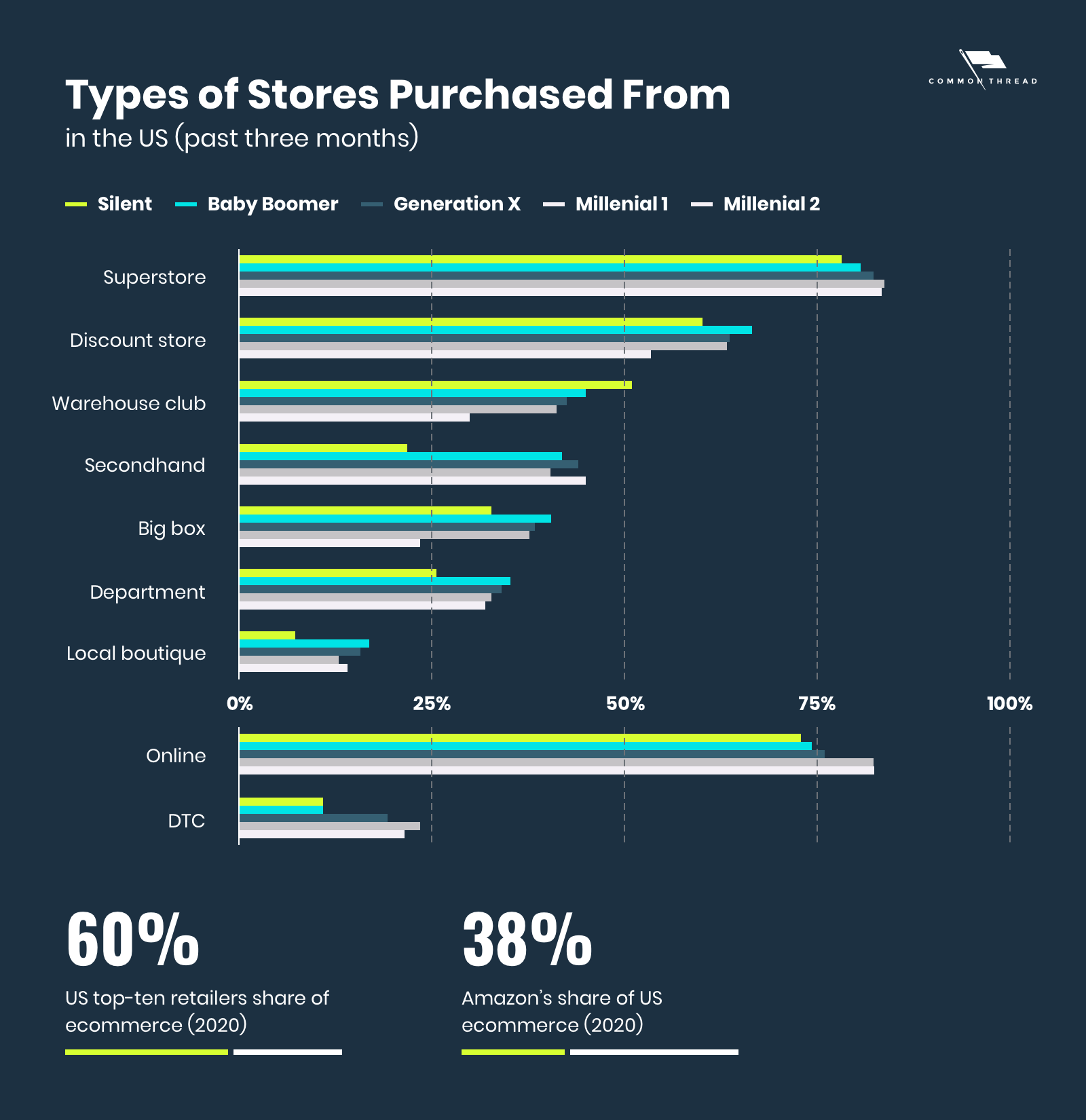

消費端也呈現出相似的財富差距。越來越多消費者開始注重成本效益,快時尚行業開始攬獲人心,商超、折扣店和倉儲式商場成為更多消費者的首選購物場所,百貨商店和精品店漸失人心。

在電商端,亞馬遜在美國電商市場份額的占比高達38%,排名前十的電商巨頭則占整體電商市場份額的60%。

(圖片來源:common thread;數據來源:Statista)

5. DTC品牌面臨盈利困境

近年來DTC品牌潮涌,融資和IPO喜訊接連不斷,但全球疫情風暴影響下,不少DTC寵兒陷入了盈利困境。

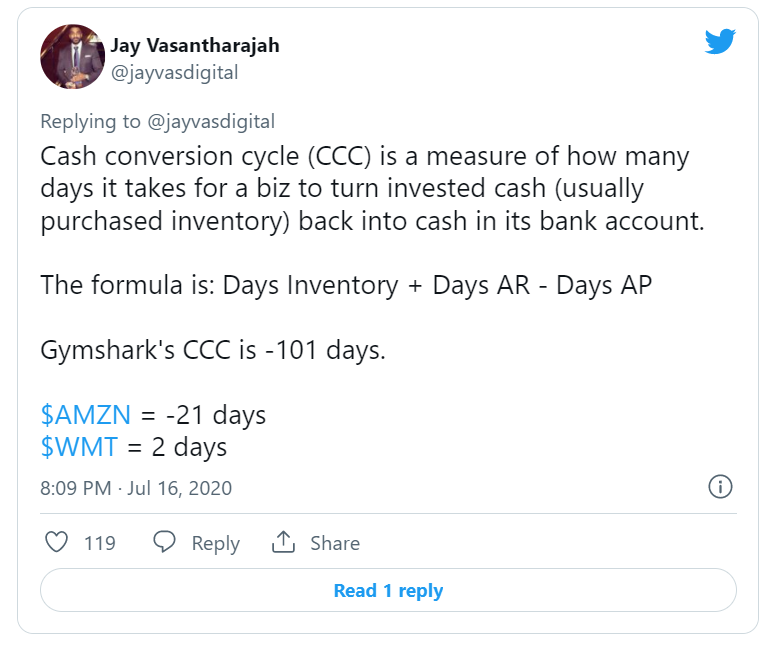

運動服飾品牌Gymshark卻能打破桎梏,在2020年8月完成3億美元(合2.3億英鎊)融資,一舉邁入估值十億英鎊的獨角獸公司行列。其付費及有機社媒營銷、網紅營銷和IRL活動,為品牌構建了一個忠誠的用戶社區。值得注意的是,Gymshark的資本轉換周期為負101天(亞馬遜的資本轉換周期為負21天,沃爾瑪為2天,以供參考)。

(圖片來源:Twitter)

資本轉換周期呈負數,意味著企業可以利用上下游(如供應商和運營端)的資金來運轉,因此Gymshark無需像其他資金流緊張的DTC品牌一樣,面臨長期債務困境或不成熟的風險投資。

6. 定制個性化線上購物體驗

時尚的宗旨在于自我表達,現代時尚消費者更是積極尋求個性化的購物體驗。現如今,個性化服務不僅包括個性化郵件推送、根據用戶的消費歷史提供產品推薦,升級的超個性化意味著要更深入挖掘用戶行為、偏好和購物歷史,貼心滿足客戶需求。

引領超個性化趨勢的典范Stitch Fix,利用人工智能和機器學習,在訂閱基礎上向客戶提供“一對一”產品交付。自2016年成立以來,該DTC初創公司的價值已增長至約29億美元(截至2020年6月)。

7. 多渠道布局:社媒系必經之路

多渠道電商運營意味著,賣家要在多個數字渠道為消費者建立一致的、以購物為中心的消費體驗。精明的品牌一般一次只會擴展一個渠道,沿著獨立站、電商平臺、社媒電商和數字社區四個核心領域有序有質地布局:

(圖片來源:common thread)

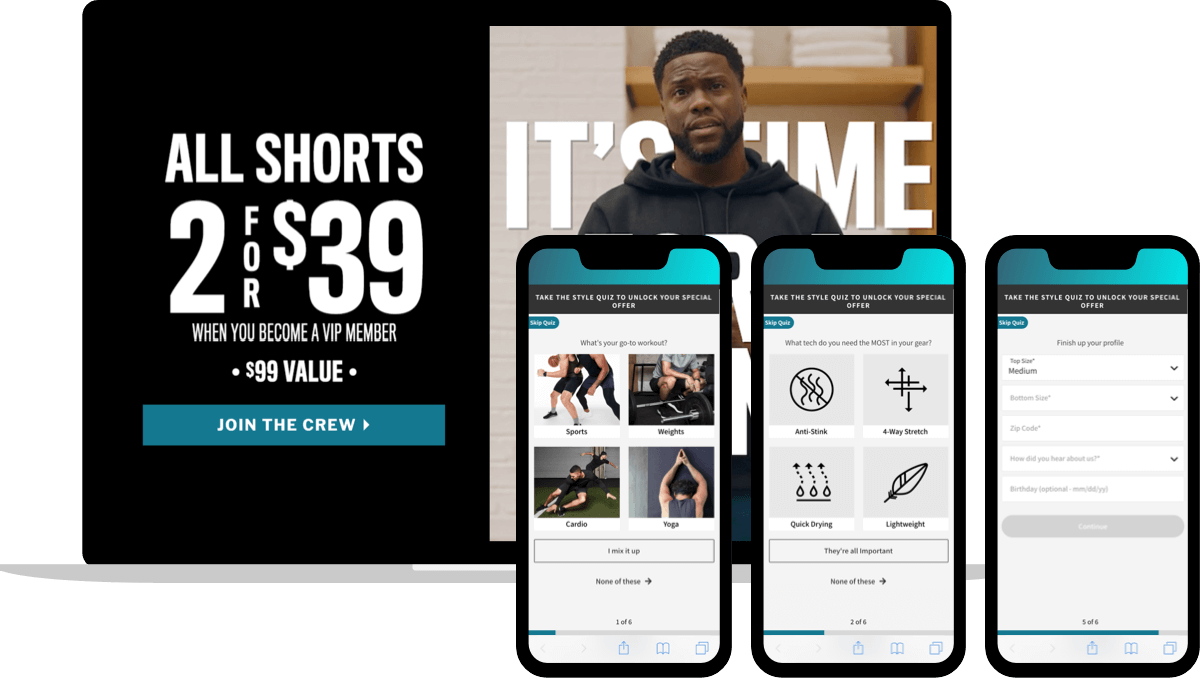

如運動服飾品牌Fabletics,其與Kevin Hart發起了一場別開生面的營銷活動。Kevin在Instagram發布一系列合作廣告內容,帖子鏈接到一個自定義登陸頁(而非品牌主頁、產品詳情頁或收藏頁面),隨后進入到個性化資料選填頁面:

(圖片來源:網絡截圖)

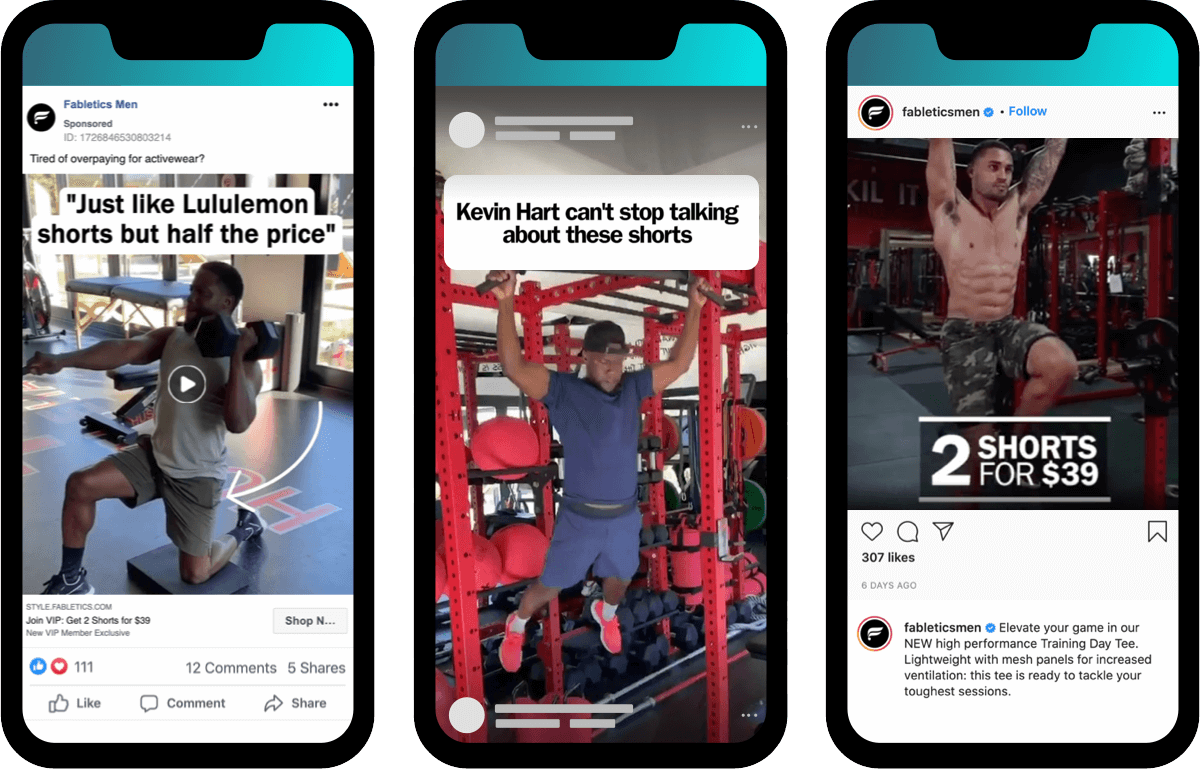

與此同時,Fabletics通過官方社媒賬戶發布一系列付費和有機內容:

(圖片來源:網絡截圖)

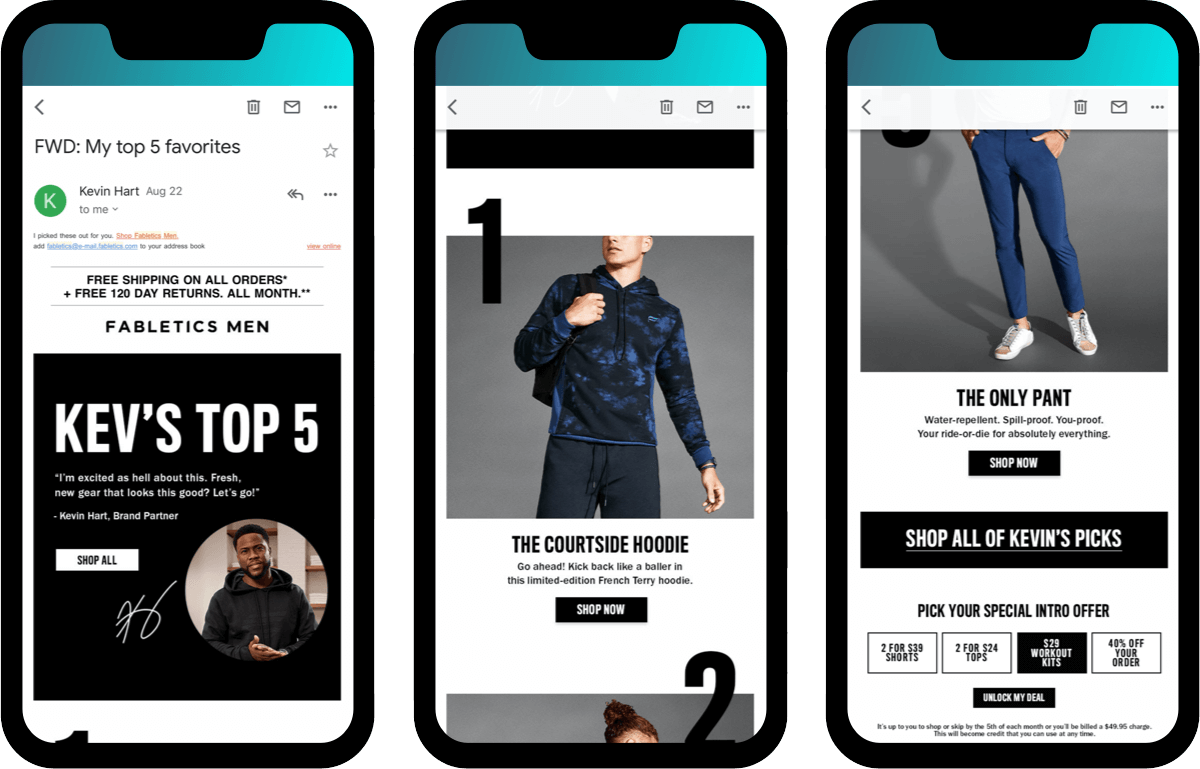

此外,Fabletics還以Kevin Hart的名義向用戶發送電子郵件,讓收信者喜出望外:

(圖片來源:網絡截圖)

整個營銷鏈路看似復雜,實際只覆蓋了三個渠道:Facebook、自定義網頁(登陸頁及資料選填頁)以及電子郵件。通過在這三個渠道鋪設一致的推廣信息,讓受眾沉浸式認識和了解品牌。

多渠道營銷是時尚行業增長的關鍵,在更多社媒平臺上刷存在感,或是測試新的營銷創意,可以增強現有客戶的購物體驗,擴大受眾面進行拉新。

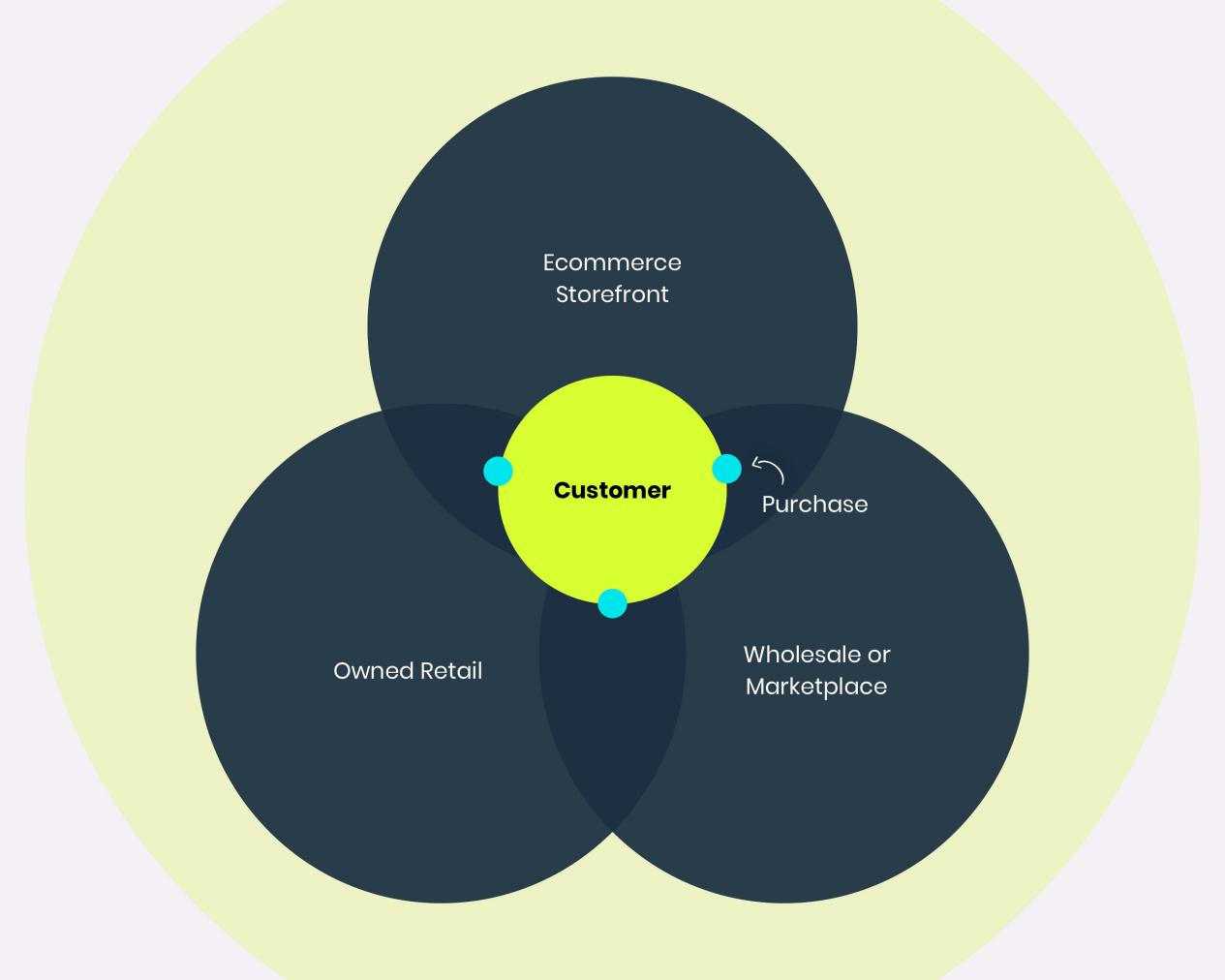

8. 實體零售復蘇,全渠道運營在望

全渠道運營可以整合線上和線下銷售渠道的客戶數據,連通電商網站、零售實體店以及批發商/批發市場三個購買點,在多渠道提供無縫銜接的數字購物體驗。

(圖片來源:common thread;全渠道模型)

許多電商時尚品牌開始進軍實體零售,lululemon、Happy Socks、UNtuckit以及Rhone也是這浩蕩大軍中的一員。如運動休閑鞋品牌APL (Athletic Propulsion Labs),其顛覆了傳統的從線下到線上的發展路徑,從入駐奢侈品零售店,到開啟線上DTC網站,并在2019年創建了實體旗艦店。

Rhone的聯合創始人兼CEO Nate Checketts表示,現如今,網購逐漸成為主流購物方式,但線下觸點仍是達成交易的重要推動力。全渠道運營不僅可以在多渠道觸及潛在客戶,還可以提供高觸感的客戶體驗。

9. 社媒平臺成為“安利”“種草”的窗口

相比電商網站,社交媒體渠道如TikTok、Instagram、Twitter、YouTube一類將更有力地推動銷售。社媒平臺上充斥廣告推送、網紅營銷以及內容營銷,讓用戶目不暇接。人們發現心儀產品后,可以直接轉跳進入簡易的交易頁面,查看產品詳情信息和進行購物結算。這也許不能稱為是DTC 3.0,但也將成為下一個迭代。

10. 遺留難破的運營難點

難點一:客戶忠誠度難維護

根據Qubit 2020年7月的一項調查,與2019年相比,37%的消費者購買了更多的品牌,46%的消費者對品牌的忠誠度不如以前。同時,75%的美國人在疫情期間轉向購買其他品牌。

此外,70.6%的時尚消費者表示,他們選擇在品牌獨立站上購物而非第三方平臺。

(圖片來源:common thread;數據來源:Qubit, McKinsey & Yotpo)

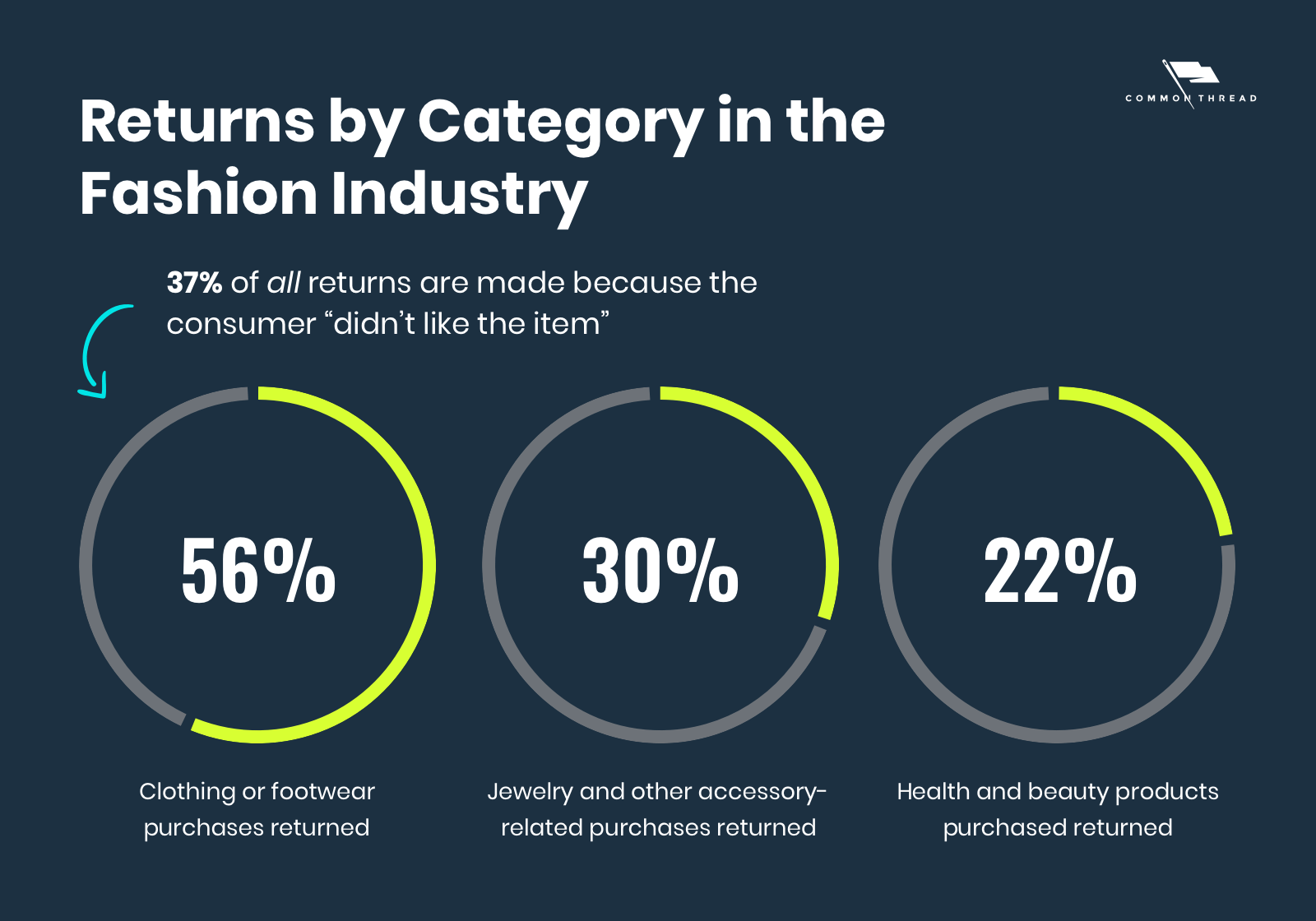

難點二:網購退貨率提高

根據GlobalWebIndex的數據,服裝和鞋類的電商退貨率高達56%,珠寶配飾的電商退貨率為30%,保健美容產品的電商退貨率為22%;另外,有37%的退貨發生是因為消費者“不喜歡該產品”。

(圖片來源:common thread;數據來源:GlobalWebIndex)

更多選品趨勢!點擊此處即可報名“2022年CCEE跨境電商展覽會(深圳)”。跨境電商行業的開年盛會,給你全方位的資源、服務與商機,跨境選品不再是難題!

(來源:叫我趨勢菌)