免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-01-29 17:37

圖片來源:圖蟲創意

圖片來源:圖蟲創意

供應鏈困境之下,集裝箱航運公司將迎來另一個豐年。

根據咨詢公司Sea Intelligence數據,航運危機對全球承運人來說,是一場災難。2021年12月,集裝箱按原定計劃到港的比例降至歷史最低點——32%,船只平均比計劃晚一周到達。這種現狀直接讓進口商和出口商失語,他們需要等待更長的時間卸貨,如此擁擠的狀況對航運業的現金流和負債能力都是無比巨大的挑戰。現在的問題是,這樣的狀態,還要持續多久。

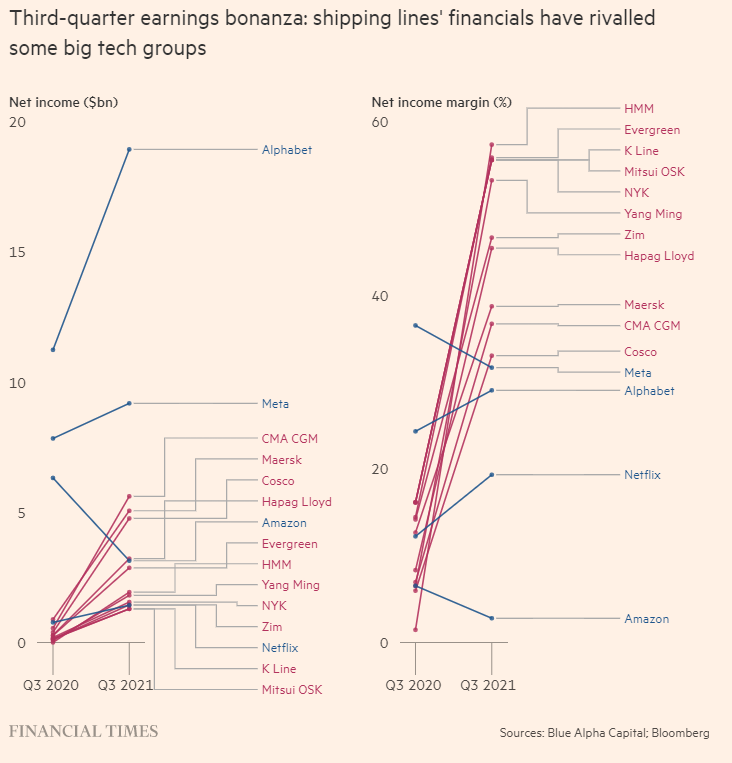

(圖片來源:Blue Alpha Capital;Bloomberg)

咨詢公司Vespucci Maritime的首席執行官Lars Jensen表示,如今的供應鏈危機是前所未有的,尤其是北美和歐洲地區。市場分析師表示,這段時間適逢中國人過春節,工廠產能下降,疊加市場淡季的來臨,該行業將迎來一些喘息的機會。不過世界知名集裝箱運輸公司之一,Ocean Network Express的首席執行官Jeremy Nixon表示,按往常,中國農歷新年后的幾周發貨計劃都不會取消,承運人今年估計也不會給自己放假。他補充說道,這樣做的目的是為處理一波冗余貨物,但即便如此,至少在未來3個月,目前的現狀還將維持很長一段時間,美國的情況還會更糟糕。

瑞士物流集團Kuehne + Nagel用貨船在全球主要港口等待停泊的總體時間(考慮到貨船荷載量有所不同),表明這一趨勢。例如,一艘能夠裝載1萬個20英尺箱子(為標準轉船量,記作1萬 TEU)的船只,等待3天計做3萬個TEU等待日。1月份的全球總數達到1250萬TEU等待日。正常情況下,等待時間會少于100萬個等待日。

(來源:Kuehne + Nagel)

(來源:Kuehne + Nagel)

市場分析師在對全球供應鏈矛盾的存續狀態進行預判之后,表示承運人在2022年的盈利能力相較于2021年將有所提升。從交易習慣來看,現貨市場的短缺使得短期貨運合同正在被長期合同取代。這也是承運人新一年盈利的立足點。

根據奧斯陸航運數據公司旗下的Xeneta發文表示,從亞洲運往歐洲的40英尺集裝箱在現貨市場的行情價已經從疫情前的1450美元躍升至14700美元。這一增長導致1個季度、1年或2年的貨物量的合同幾乎翻了3倍,從2021年的3400美元增加到9300美元。

匯豐銀行航運主管Parash Jain估計,集裝箱航運公司在2022年將獲得1630億美元的營業利潤,比2021年增長8%。不久前,國際貨幣基金組織下調美國和中國的經濟預期,包括通貨膨脹在內的多重挑戰,使消費需求也變得模糊。宏觀經濟前景下調對周期性行業來說是一把雙刃劍。接下來我們要展望2023年下半年和2024年,相信屆時承運人將會加大力度擴充船隊。

(來源:叫我趨勢菌)