免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-01-21 11:37

圖片來源:圖蟲創意

圖片來源:圖蟲創意

對阿里巴巴而言,電商市場正處朝陽時刻的東南亞,在某種程度上具有一定的“高地意味”——人口超6.5億,GDP超3.3萬億美元的東南亞,不僅能豐富阿里的收入構成,也能為其構筑一條更長的增長跑道。

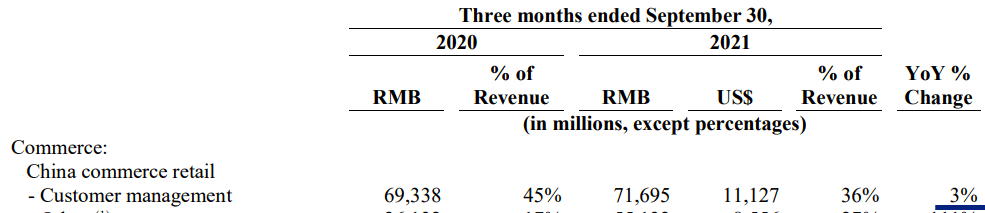

根據阿里最新一份財報數據顯示,較2020年同期,2021年Lazada收入增長了82%,年度活躍客戶群更是增加到了1.3億,雙重加持下,其GMV達到了210億美元。而在阿里老家中國,其客戶管理業務增幅僅為3%。除開市場本身旺盛的需求,東南亞有關部門所出臺的相關政策和法規(吸引外商加入,以幫助當地建立電商“新基建”)也為阿里帶來了一定助力。

如前文所述,東南亞市場的電商相關業務仍處于增長階段。在網購遍地生根之前,東南亞市場甚至很少有大型實體零售店存在。這一先決條件,為阿里通過建立倉儲、物流和配送網絡,以迅速擴大其在東南亞市場的業務規模創造了機會。另外,為提高與用戶之間的粘性,建立“阿里護城河”,除開電商相關業務,阿里不忘在東南亞市場排兵布陣,先后接入了包括游戲、直播、支付、云計算等“新業務板塊”。

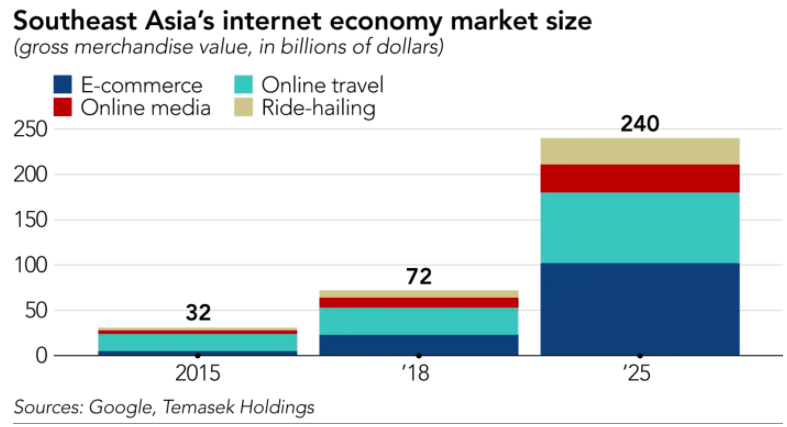

(東南亞市場互聯網經濟的增長潛力。圖源:淡馬錫控股,日經新聞)

根據Facebook與Bain聯合出具的一份調研結果顯示,東南亞地區45%的受訪消費者表示其“購物行為主要發生在線上”,這一比值相較2020年的33%上漲了12%。且東南亞市場的線上零售額在總零售額中的占比也從5%增加到了9%,增速已然趕超了巴西、中國和印度。另外,還有37%的受訪消費者表示,相較于其他支付方式(如現金、卡、銀行轉賬),其更傾向于選擇數字錢包。這一市場基因,同樣為阿里在東南亞市場建立并擴大集團的線上支付業務增添了動力。值得一提的是,阿里的食品配送業務(外賣)也在東南亞市場迎來了蓬勃發展——在中國市場如魚得水的阿里,亟需在東南亞地區“復制”其成功經驗。

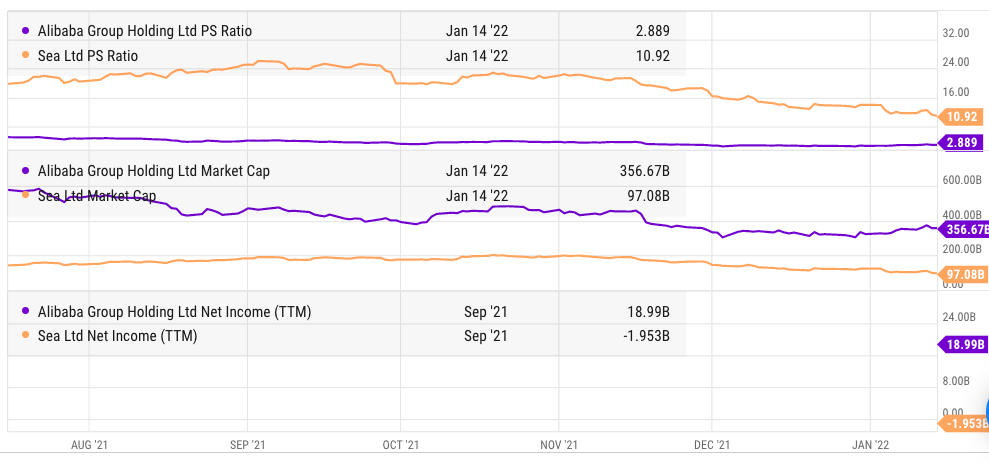

業內人士表示,華爾街方面似乎“嚴重低估了阿里在東南亞市場的發展潛力”。以阿里在東南亞的勁敵Sea Limited為例,Sea Limited上一財年的GMV為354美元(Sea Limited估值已接近1000億美元),而Lazada上一財年的GMV為210億美元。若使用GMV直接比率,阿里在東南亞業務市值占其總額的20%,Lazada的估值應該在700億美元。再加上阿里可以在增長市場份額的同時,靠其云計算、支付、食品配送等一系列組合拳承擔業務虧損,阿里的溢價應該更高于Sea Limited。

(阿里巴巴與Sea limited的對比。資料來源:YCharts)

現階段,阿里市銷率明顯低于Sea Limited。另外,Sea Limited也在其財報中闡明了其“嚴重的虧損”,這并不符合市場所期待的長期主義。如果Sea Limited后期準備靠提高其服務價格以提高盈利,阿里旗下的Lazada在東南亞市場的優勢將更為明顯。

另外,阿里還與軟銀一起,持有東南亞市場另一電商巨頭Tokopedia的大量股份。就目前阿里在東南亞的一系列部署看來,后期市場或將有望看到阿里在東南亞市場更多的并購行為。加上Tokopedia在內,阿里在東南亞的業務規模估值或將達到1500億-2000億美元。種種因素不難看出,阿里在東南亞市場的增長潛力不容小覷,多元化的業務布局,也將為阿里提供除中國市場外的增長賽道。

(來源:瞭望東南亞)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!