免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-12-09 11:51

11月24日到11月27日,受邀給南通、南京、合肥等地的賣家進行了跨境電商財稅合規沙龍分享。

圖片來源:活動現場圖

圖片來源:活動現場圖

從現場互動交流的情況來看,華東賣家的合規意識普遍較高,有不少賣家提出了我們在其他地方沒有遇到過的問題,比如:消費稅的出口退稅。

很多人都知道貨物報關出口可以退增值稅,但只有小部分人知道出口退稅包含消費稅,其實不知道也是很正常的,因為很多跨境電商企業的產品是不涉及消費稅類產品的,中國現行的消費稅稅目只有15種:煙、酒、高檔化妝品、貴重首飾及珠寶玉石、鞭炮焰火、成品油、摩托車、小汽車、高爾夫球及球具、高檔手表、游艇、木制一次性筷子、實木地板、電池和涂料。

此次華東之行,讓我們深刻感受到華東賣家與華南賣家的不同之處,華東賣家銷售的產品品類也與華南賣家大有不同,華東賣家會選擇一些不太常見的品類,比如高爾夫產品。

南京有個賣家就是做高爾夫產品的,高爾夫產品這個品類是涉及消費稅的,可以進行消費稅的出口退稅,所以客戶向我們咨詢了如何退消費稅的相關問題。

圖片來源:跨境大臉財

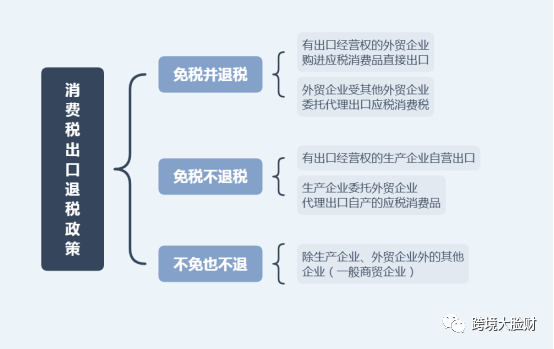

符合的范圍:

1、有出口經營權的外貿企業購進應稅消費品后直接出口;

2、外貿企業受其他外貿企業委托,代理出口應稅消費品。

說明:采購產品的時候繳納了消費稅,所以可以免征消費稅并且退還之前國內采購環節繳納的消費稅。

符合的范圍:

1、有出口經營權的生產性企業自營出口的自產應稅消費品;

2、生產企業委托外貿企業代理出口生產企業自產的應稅消費品。

說明:消費稅產品是自己生產的,沒有買入,所以只免稅,不能退稅。

符合的范圍:外貿企業受其他企業(主要是非生產性的商貿企業)委托,代理出口應稅消費品。

說明:消費稅是在企業銷售、移送、交貨、貨物進口、批發(卷煙批發環節)時繳納的,商貿企業沒有繳納消費稅,所以對應的出口應稅消費品也不予退(免)稅。

以上便是消費的出口退稅政策,消費稅是價內稅,退稅相對來說會稍微麻煩點,需要有消費稅專用繳款書或是消費稅稅票分割單才可以退稅。

出口企業直接從生產企業收購消費稅應稅貨物用于出口的,由生產企業所在地稅務機關在征稅時開具《出口貨物消費稅專用繳款書》。

出口企業將收購的已征收消費稅的貨物銷售給其他企業出口的,可由主管其出口退稅的稅務機關在專用稅票上蓋章或者開具專用稅票分割單交其他企業據以申請退稅。

出口企業提供的專用稅票或分割單如有偽造、涂改、非法購買等行為的除不予退稅外,按騙取退稅處理。

(來源:跨境大臉財)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?