免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2021-11-23 16:47

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

在2021年評(píng)估中,SHEIN的估值已經(jīng)從2020年的100億英鎊飆升至當(dāng)前的210億英鎊。根據(jù)《零售公報(bào)》(RetailGazette)報(bào)道,僅在2021年上半年,SHEIN在全球220個(gè)地區(qū)市場(chǎng)的應(yīng)用下載量已超8100萬次。雖然SHEIN沒有正式披露其財(cái)務(wù)狀況,但據(jù)《福布斯》估計(jì),SHEIN每年的營(yíng)收逾100億美元(約合73億英鎊)。尤其是疫情期間,SHEIN銷售額逆勢(shì)飆漲。

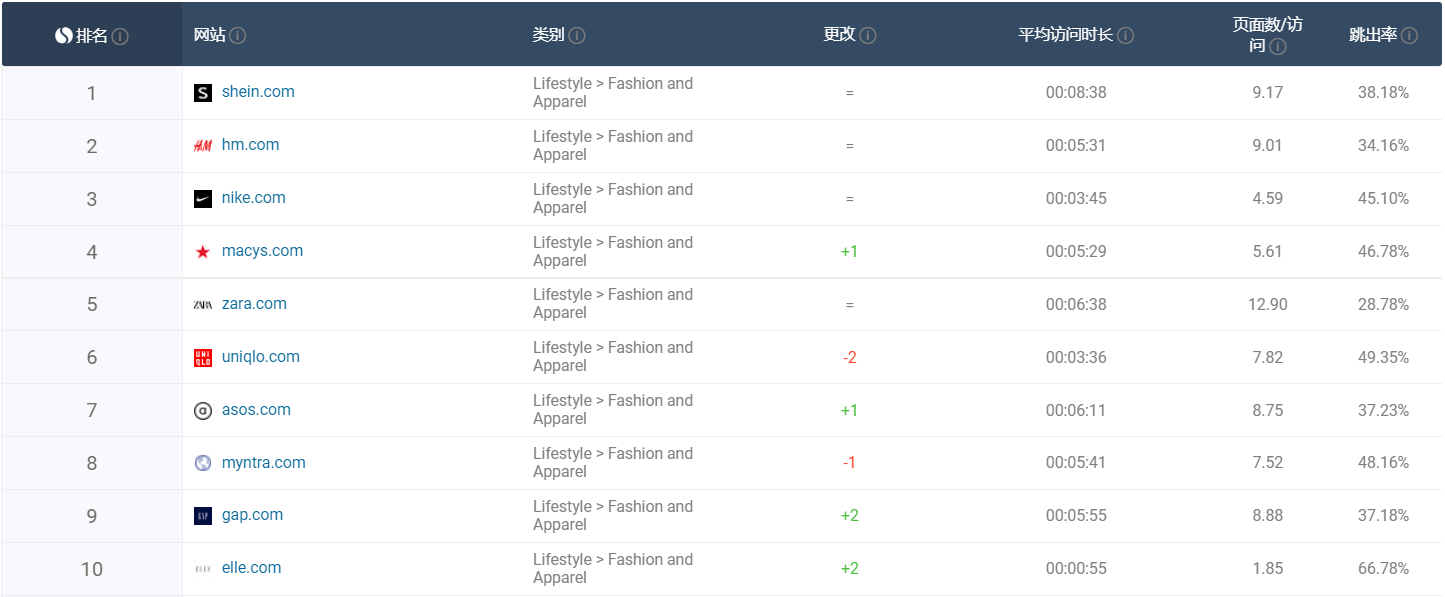

谷哥最近查詢了10月份全球Fashion And Apparel品類網(wǎng)站流量情況,網(wǎng)站流量排名情況來看,目前SHEIN力壓H&M、耐克、梅西百貨、ZARA,位居該榜單的榜首。

長(zhǎng)久以來,我們一直將SHEIN視作是傳統(tǒng)快時(shí)尚代表ZARA的有力競(jìng)爭(zhēng)者。那谷哥不妨把ZARA拎出來與SHEIN的流量情況進(jìn)行對(duì)比分析。

掃描下方二維碼,解鎖更多獨(dú)立站大賣流量數(shù)據(jù)報(bào)告

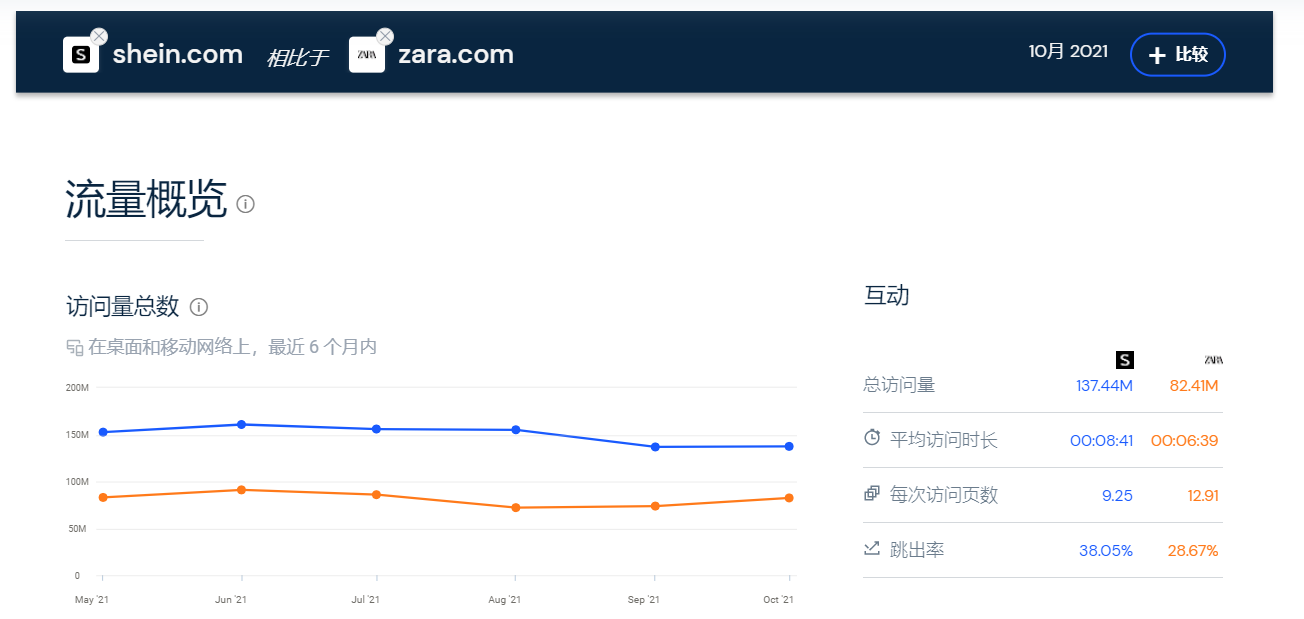

截至2021年10月,SHEIN最近6個(gè)月內(nèi),網(wǎng)站每月訪問數(shù)據(jù)在1.5億上下波動(dòng),而ZARA同一時(shí)間內(nèi)的網(wǎng)站訪問數(shù)據(jù),始終沒能突破1億大關(guān)。

(藍(lán)柱為SHEIN,橙柱為ZARA)

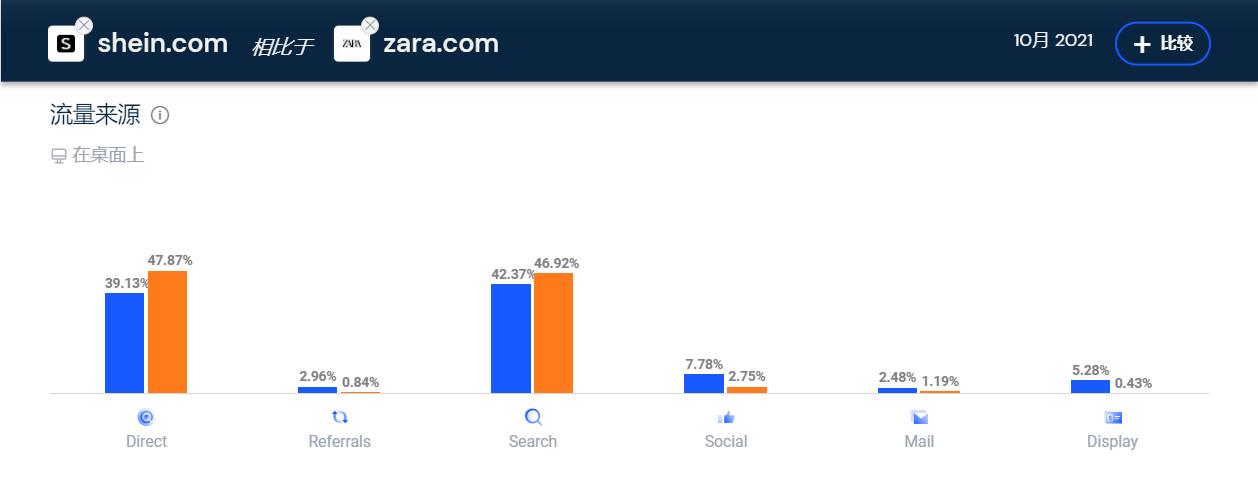

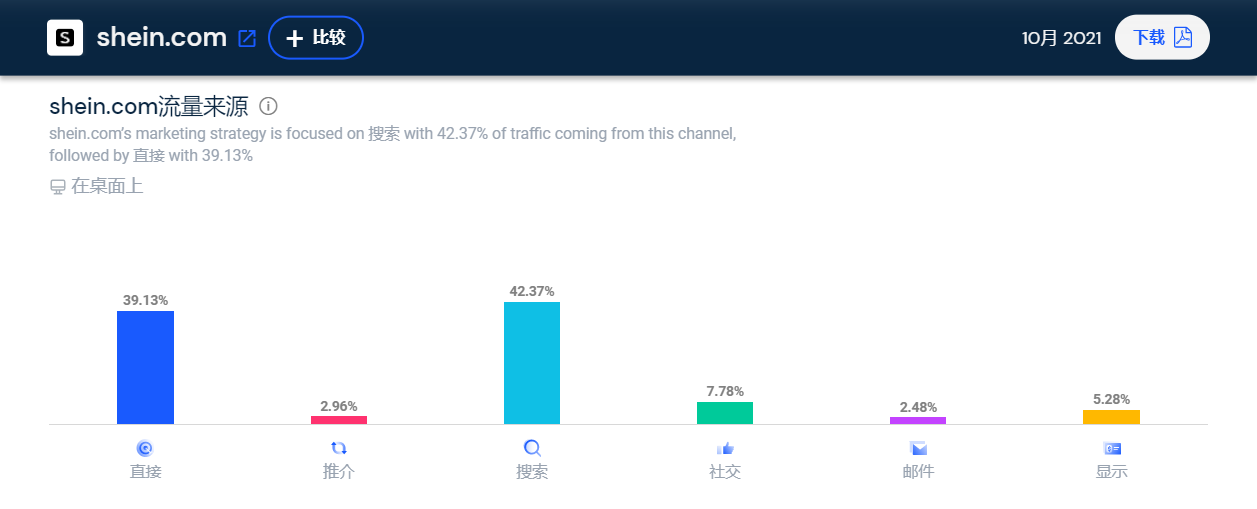

再對(duì)比兩者在流量來源方面的占比情況。可以看出兩者的最大流量來源,均為直接訪問和搜索。

直接流量來源,自不必說,一定是品牌的精準(zhǔn)粉絲受眾主動(dòng)訪問的行為,且這一流量來源復(fù)購率一定是非常之高。基本可以等同于自然流量。而搜索流量,雖然其中既有有機(jī)搜索的部分和也有付費(fèi)流量的部分,但某種程度上也是品牌影響力的體現(xiàn)。

在具體數(shù)值上,可以明顯看出ZARA的直接流量和搜索流量的占比數(shù)值更高。

再把兩者的搜索流量細(xì)分對(duì)比,谷哥發(fā)現(xiàn)SHEIN的搜索流量中,超過一半的是來源于付費(fèi)關(guān)鍵字。

而ZARA搜索流量中僅4.36%來源自付費(fèi),95.64%是有機(jī)流量。

所以,若從此維度來衡量品牌力的強(qiáng)弱,ZARA明顯更勝一籌。

當(dāng)然,只以自然流量的占比多少來評(píng)定品牌力的強(qiáng)弱,有失偏頗。眾所周知,SHEIN是玩流量的高手。所以自然流量占比低,從某個(gè)層面上也可能是因?yàn)椋琒HEIN付費(fèi)流量玩的更好。

最后,再看下兩者在付費(fèi)流量方面的投入。

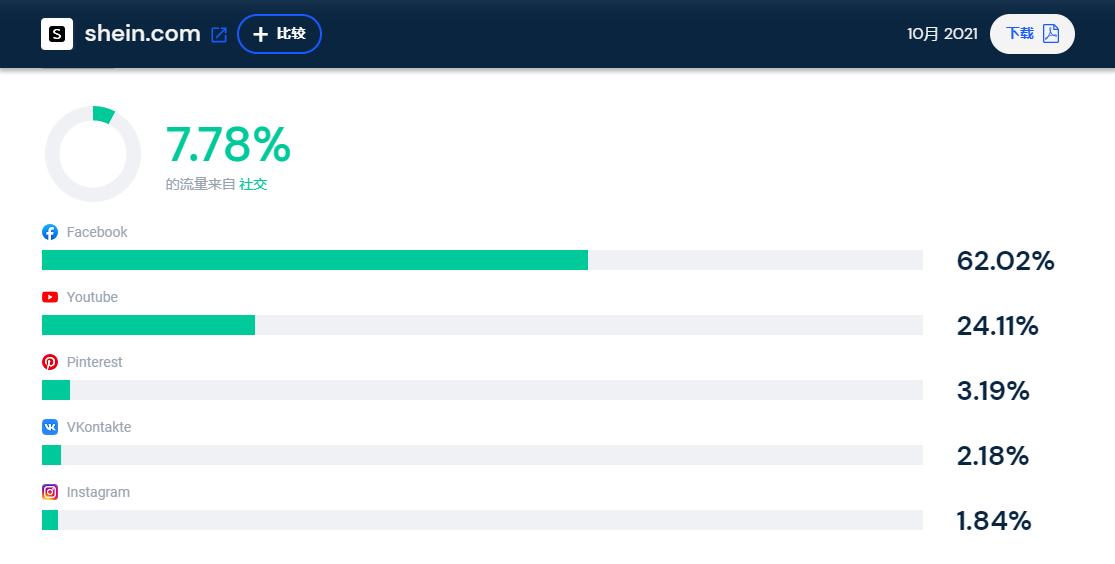

這其中流量排名前五的社交平臺(tái)如圖所示,Facebook占62.02%,YouTube位居第二占24.11%

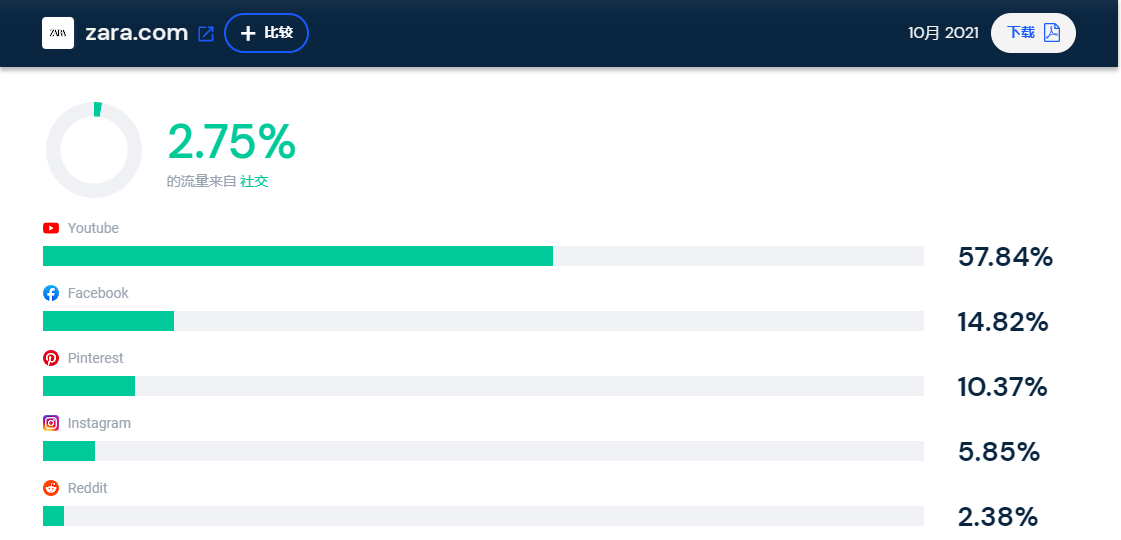

ZARA方面,YouTube則位居第一占57.84%,F(xiàn)acebook次之僅占14.82%。

根據(jù)ZARA母公司Inditex集團(tuán)在2020財(cái)年(截止2021年1月31日)的銷售額顯示,2020年ZARA年銷售業(yè)績(jī)同比下降了25%至204億歐元(約合1510億人民幣)。但歷經(jīng)疫情的洗禮,ZARA將加大在線上商城的投入。根據(jù)外媒披露的信息,2021年ZARA的母公司預(yù)計(jì)投入10億歐元用于線上業(yè)務(wù)的擴(kuò)張。

反觀SHEIN在疫情下的表現(xiàn),可謂逆勢(shì)暴漲,2021年5月,SHEIN更是打破了亞馬遜保持連續(xù)152天下載次數(shù)的記錄。

但正如我們所見,近兩年在全球掀起的短視頻熱潮下,全球社交流量變化的大勢(shì)已定,像TikTok這樣的“新銳”社交平臺(tái),逐漸匯聚了越來越多的年輕互聯(lián)網(wǎng)用戶,這勢(shì)必是未來線上消費(fèi)的主力軍。而依靠社交媒體紅利起家的SHEIN明顯也看到了這一趨勢(shì),根據(jù)目前的數(shù)據(jù)來看,盡管TikTok還未能排入SHEIN社交媒體流量排名前五平臺(tái),但SHEIN的社交流量的重心勢(shì)必已在調(diào)整之中。

實(shí)際上,近幾年SHEIN在海外市場(chǎng)的經(jīng)營(yíng)模式,一直朝著線上線下雙渠道的布局去走。2021年,SHEIN也相繼在邁阿密、巴黎開設(shè)快閃店,不斷加碼下線渠道。

這與傳統(tǒng)快時(shí)尚品牌持續(xù)在線上投入的路線,雖道不同,但必將共謀。可以預(yù)見的是,兩者終究會(huì)在某個(gè)節(jié)點(diǎn)交匯甚至交戰(zhàn)。

那SHEIN依托線上優(yōu)勢(shì)開發(fā)線下渠道更勝一籌,還是ZARA憑借線下影響力開拓線上渠道會(huì)更成功?我們拭目以待。

(來源:谷哥運(yùn)營(yíng)寶典)