免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-11-15 15:11

一國貨幣若要成為國際貨幣,廣為讓全球市場接受和使用,大部分需要滿足國際支付結算功能、投融資功能、國際儲備貨幣和成為國際金融市場(比如大宗商品市場)的計價貨幣。人民幣國際化自2009年開始推進,目前在支付結算、全球外匯交易占比、作為全球央行或貨幣當局的外匯儲備等方面,都取得顯著成績。

中國人民銀行發布的《2021年人民幣國際化報告》指出,支付結算方面,2021年6月的SWIFT統計,人民幣支付金額占所有貨幣支付金額的2.5%,在主要國際支付貨幣中排在第五;外匯交易占比方面,2021年6月的SWIFT統計,人民幣的外匯即期交易使用排名,人民幣排在第五位,僅次于美元、歐元、英鎊和日元;國際外匯儲備方面,截至2021年一季度末的IMF統計,人民幣占全球外匯儲備總額的2.5%,位居第五。

跨境支付清結算功能伴隨國內經濟活力、國際貿易體量和基礎建設人民幣跨境支付系統CIPS發展,人民幣外貿上的使用持續增長。人民幣做為國際投融資功能加強,開放國內金融市場,允許海外機構、境外央行、主權基金進入中國市場,投資債券或股票等高回報的人民幣資產。幾年前推出的債券通“北向通”和滬深港通,打造創新的投資模式,并完善匯率風險的管理工具,累積豐富跨境資金管理經驗。經過幾年的沉淀,今年開放債券通“南向通”和粵港澳大灣區的“跨境理財通試點”,進一步推動資本市場雙向開放。

上述的外匯資金流動,來自貿易活動和跨境金融活動,但參與的市場卻是不一樣的。例如跨境電商亞馬遜收款的外匯定價是在岸(境內)美元兌人民幣,那賣家們的匯率風險是在岸人民幣外匯市場。而跨境理財通“南向通”中,境內個人投資外幣理財產品,是將人民幣以跨境人民幣的形式匯到港澳的金融機構,然后在中國香港地區換成外匯,內地投資人的匯率風險是離岸(境外)人民幣外匯市場。

離岸人民幣外匯市場受國際事件影響大、受人民銀行的監管相對寬松,雖然境內外外匯走勢方向上總體一致,但離岸人民幣匯率更容易受到短期事件沖擊。在岸和離岸人民幣外匯市場并不是分割的市場,尤其近來在岸、離岸市場逐漸打通和一體化,貿易活動中的外匯買賣、跨境外匯和跨境人民幣流動、境內外資本項下資金流動、和央行監管政策都能收斂境內外人民幣匯率差。本文將探討2015年811匯改后,人民幣匯率雙向波動持續擴大,在岸和離岸人民幣外匯市場受到國內外政經形勢、公共衛生事件沖擊的匯率波動程度,以及企業可操作的套期保值工具。

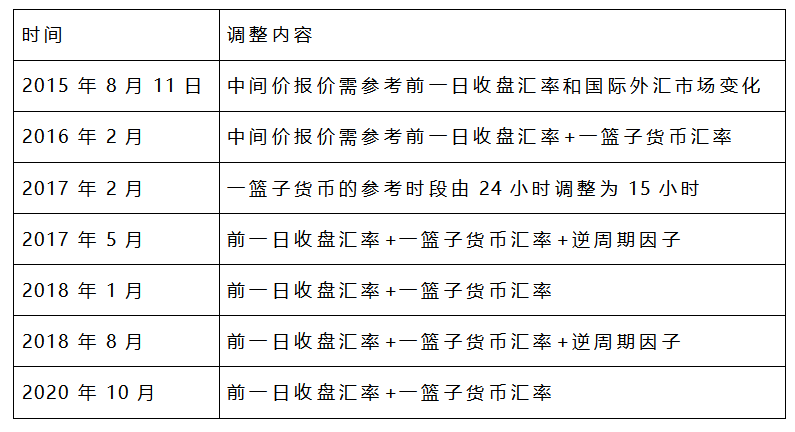

2015年8月11日,中國人民銀行宣布完善人民幣匯率中間價報價機制。當天中間價一次性貶值近2%,是歷史上人民幣匯率第三次改革,金融市場稱之為“811匯改”。人民幣浮動匯率管理制度更上一層,隨著時間推移,經歷了數次微調,例如引進一籃子貨幣和逆周期因子緩解人民幣貶值方向的順周期情緒。匯改六年后,外匯市場參與者普遍認識到匯率彈性升高,對外匯波動預期更加理性,套期保值的參與度提升,而逆周期因子、外匯風險準備金等宏觀審慎調控淡出,央行基本退出常態干預,人民幣匯率由全球市場供需決定,匯率雙向變動不斷深化。

表一 811人民幣匯率中間價改革調整內容

(圖片來源:寶付)

從圖一可以看出,811匯改初期離岸人民幣的匯率波動比在岸人民幣還要大。例如2015第4季、2016年第1季和2017年年初,體現在離岸人民幣外匯市場參與者主要由海外機構組成,容易受國際市場上的經濟、政治、金融事件影響,離岸市場受的管制相對比較小,且匯改初期金融市場開放程度較低,央行貨幣政策的傳導和境內外資金流動都需要時間消化。隨著人民幣國際化,境內外資金流動開放程度較15年811匯改的時候高。從貨物貿易和服務貿易的傳統進出口外貿開始,實現真實貿易背景的跨境人民幣或跨境外匯結算,再到資本項下的跨境投融資,加快境外機構投資人參與國內金融市場。例如開放債券通北向通、滬深港通,今年則是更進一步開放國內機構或個人投資海外,例如債券通南向通和跨境理財通,在此前QFII、RQFII、QDII、QDLP、QDIE等基礎上,擴大了跨境資金流出入管道和便利性。

圖一 USDCNH及USDCNY一個月ATM隱含波動率(%)

(數據來源:Refinitiv,寶付繪制)

境內外金融市場的聯系更加緊密,使境內外的匯率波動率的差距縮小。企業也更需要認知到人民幣匯率彈性增大,匯率雙向波動不可預測。人民幣漸趨自由浮動,是順應國際間的市場參與者的供需決定,企業建立風險意識做好套保是不可逆的趨勢。當然在人民幣國際化的過程中,國家的外匯政策是有管理的浮動匯率制,央行和外管局都有充足的工具應對未知的金融風險事件,例如外匯風險準備金率、人民幣中間價逆周期因子和外匯存款準備金率等宏觀審慎舉措來緩解市場的“羊群效應”,以維持金融市場穩定。

國際貿易和跨境資本開放打通跨境人民幣和跨境外匯流動,境內外市場的外匯波動差距在縮窄。圖一顯示自2018年以來,境內外人民幣的一個月ATM外匯期權隱含波動率“差距大于2%”已是少見,意味著境內人民幣市場的外匯波動跟上了境外人民幣市場的外匯波動,參與外匯市場的企業和個人要更能適應匯率雙向波動,并提高外匯風險識別的能力。跨境電商的外匯風險敞口取決于資金回款的時間差和跨境電商經營的國家地區。

傳統進出口貿易蓬勃發展,跨境電商的新型外貿成長迅速,加上金融市場的開放深化,都促進了境內外資金流動,使國內外的貿易和金融交流更緊密。國際政經事件或黑天鵝事件不免沖擊本幣,增大外匯波動率。近年來就有三次的國際事件,外匯波動幅度接近811匯改期間。分別是2019年8月中美貿易摩擦升級,2020年春節新冠肺炎疫情爆發,2020年11月美國總統大選。

圖二 離岸人民幣匯率及其隱含波動率

(數據來源:Refinitiv,寶付繪制)

我們把三個時期的匯率月度最大振幅比較,直觀來看國際事件造成人民幣的匯率沖擊。離岸市場,美元兌離岸人民幣在2019年8月振幅超2000點,振幅達3.03%;2020年3月振幅同樣超2000點,振幅達3.33%;2020年11月美國大選期間振幅約1400點,振幅達2.13%。HKMA的專題“剖析人民幣匯率波動”研究指出,2019年8月的人民幣貶值來自于市場情緒,而2020年上半年新冠疫情爆發的人民幣貶值,來自負面的國內沖擊及全球沖擊。

圖三 2019-2020年美元兌離岸人民幣月度最大振幅(PIPS)

(數據來源:Refinitiv,寶付繪制)

在岸市場,同樣受到國際沖擊事件影響,匯率有較大的波動。美元兌在岸人民幣在2019年8月振幅約2600點,振幅達3.76%;2020年3月振幅1800點,振幅達2.64%;2020年11月美國大選期間振幅約1300點,振幅達2.03%。跨境電商的成本除了運營、廣告引流、物流稅務、第三方服務商成本,往往忽略了一到兩個月后資金回款換回人民幣的匯率風險。如果匯率方向不利電商,會令利潤縮水不少。跨境電商應多關注外匯市場及國際事件,合理安排外匯資金并適當運用套期保值工具,來降低匯率風險造成的損失。

圖四2019-2020年美元兌在岸人民幣月度最大振幅(PIPS)

(數據來源:Refinitiv,寶付繪制)

匯率雙向波動且彈性增大,企業需有效管理外匯風險敞口,可以在相應的外匯市場尋求套期保值工具或做好收付匯的資金流匹配來減輕外匯波動造成的風險。在岸人民幣外匯市場,企業可以做套期保值工具有外匯遠期、外匯掉期、貨幣掉期和外匯期權,銀行或機構通常需要客戶繳納保證金或者扣減授信額度。在離岸人民幣外匯市場,客戶同樣有外匯遠掉期、貨幣掉期和期權可以選擇,也需繳納保證金或者扣減授信額度。離岸人民幣套期保值工具,除了深度、市場參與主體不同,客戶還可交易海外交易所的人民幣期貨合約,例如香港交易所、新加坡交易所、芝加哥商品交易所(CME)。相較外匯遠期等場外衍生品,交易所的人民幣期貨合約的優點是標準化合約,降低了機構因客戶規模的價格歧視、交易所的價格連續且透明;缺點則是少了根據客戶現金流和交割期限的定制化服務,少了展期、提前交割及擇期交割的靈活性。客戶除了選擇適合本身風險敞口、貿易體量相當的工具,也需關注國際政經事件對匯率的影響,例如最近的美聯儲縮減購債計劃和加息計劃、美國政府債務上限、大宗商品漲價、德國大選等等。

(編輯:江同)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。