免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-10-29 14:46

之前我們有寫過出口退稅應注意事項的相關文章《首單出口退稅這些坑一定要避開,會導致無法退稅!》,文章里面有提到一定要提前做好交易鏈條規劃,否則可能導致退稅失敗,為什么說一定要提前規劃好交易鏈條,今天通過一個真實案例告訴你答案。

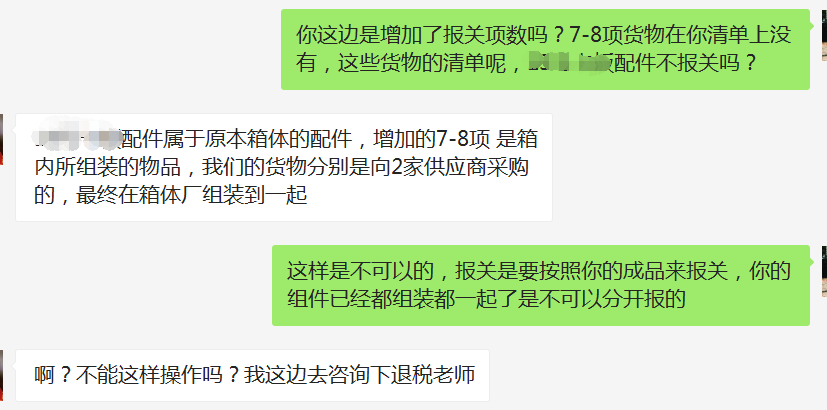

有個做外貿出口的客戶,是自行采購商品進行組裝后出口銷售的,但在報關時,被貨代告知由于貨物已經組裝完成,應該按照組裝完成的成品整體來進行報關,不能把每一項貨物配件分開進行報關。

(圖片來自跨境大臉財)

(圖片來自跨境大臉財)

客戶來咨詢我們,應該如何進行報關?怎么去處理這個問題?

(圖片來自跨境大臉財)

國稅【2013】 12號文件要求出口貨物報關單顯示的品名必須與增值稅專用發票顯示的品名一致才可以退稅。但客戶的產品已經組裝到一起無法分開,就沒有辦法進行分開報關,如果不能分開報關的產品要進行分開報關,海關那邊核查也不會允許通過的,那客戶這種情況應該如何進行處理呢?

按照目前這種情況,客戶只能把能分開的產品歸類一下,能分開的產品就單獨申報,能單獨申報的這部分貨物可以做退稅,不能分開的產品只能按照成品去申報,這部分貨物無法進行退稅,但可以做免稅,如客戶所說,這部分貨物的價值很高,造成的損失也是很大的,但這種損失原本是可以規避掉的。

1、產品都是組裝的,可以在進口國家找個組裝公司提供組裝服務,在國內采購產品組件,直接銷售出口配件,出口到海外組裝后再交付給客戶,這樣所有的產品便都可以進行退稅。

2、可以獨立成立一個組裝公司,組裝公司向供應商A、B、C進行商品采購,供應商把采購發票直接開具給組裝公司,組裝公司把貨物組裝完成后,把加工費和原材料的合計金額一并開具成品發票給外貿企業。

例:A供應商貨物含稅價格為120萬,B供應商貨物含稅價格為80萬,C供應商貨物含稅價格為250萬,A、B、C三個供應商均把貨物銷售給組裝公司,假設組裝費用為30萬,組裝公司開具成品發票480萬給到外貿公司,這樣,供應商開給組裝公司的專票,組裝公司可用于抵扣,組裝公司開給外貿公司的發票,外貿公司可用于退稅。

3、外貿企業如若具備生產加工功能,符合生產型企業條件,也可以增加相應的經營范圍,以生產型外貿的方式進行貨物出口。

出口退稅的操作其實并不難,但據我們了解,客戶在此過程中總會出現各種各樣的問題,究其原因是沒有提前進行交易鏈條規劃,如果有在事前去進行風險規避,很多損失都是可以避免的。要做出口退稅得了解商務部、海關、外匯、稅務等多個部門關注的點,每個業務環節都得規避風險,前期沒規避好,就會影響后期退稅,想學習的小伙伴可以查看我們之前寫的文章,

(來源:跨境大臉財)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?