免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-10-14 09:41

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

近兩年來,零售電商領(lǐng)域產(chǎn)生了不一般的趨勢:社交平臺商務(wù)化、火熱的網(wǎng)紅營銷方案以及AR技術(shù)帶來購物體驗的進步等,無一不在昭示著各大商家在疫情常態(tài)化下,對于爭奪市場份額勢在必得的野心。

從技術(shù)進步再到建立全新銷售渠道合作伙伴關(guān)系,零售媒介渠道仍在持續(xù)強化線上購物體驗,典型代表有Walmart和Target這兩大傳統(tǒng)線下零售商。上一篇文章我們總結(jié)了2022年潛在的零售行業(yè)部分動態(tài)趨勢,本期文章將為商家讀者們繼續(xù)帶來更多行業(yè)走向分析。

趨勢一:社交型商務(wù)

受新冠肺炎疫情影響導(dǎo)致諸多實體店關(guān)閉的情況下,線上購物的熱度居高不下,并將在未來持續(xù)升溫。最近的一項研究顯示:在過去12個月里,34%的購物者通過電腦進行線上購物,38%的購物者通過平板在線購買了產(chǎn)品,44%的購物者通過智能手機在線購買了產(chǎn)品。

其他統(tǒng)計數(shù)據(jù)表明:

1、在全球范圍內(nèi)調(diào)查過的消費者中,超過50%的人表示,自接受Pulse調(diào)查以來,他們已經(jīng)變得更加習(xí)慣線上購物了。

2、2021年3月開展的Pulse調(diào)查后,通過智能手機購物的人群比例上升了2個百分點,自2018年以來增長了一倍多。

社交型商務(wù),即在社交媒體平臺上的原生購物體驗,旨在為購物者提供一種無縫銜接的在線購物方式——用戶無需點擊第三方網(wǎng)站,即可直接從社交媒體應(yīng)用程序或網(wǎng)站進行購買。

社交型商務(wù)正在如火如荼地普及中——2020年,TikTok牽手Shopify進行合作、擴張中的Snapchat品牌原生商店,以及Facebook引入在線商鋪。到2021年底,美國社交商務(wù)銷售額預(yù)計將增長35%,超過360億美元。

在線商店是為Instagram和Facebook上的商家定制的店面。賣家可以創(chuàng)建特色產(chǎn)品集合,也可以用橫幅、圖像、顏色和按鈕修改他們的商店的外觀。用戶可以從Facebook和Instagram上訪問同一家商店,所以一旦商店建立起來,賣家就有可能通過兩個平臺接觸到廣泛的全球用戶群體。

通過在線商店, Facebook比過去更能迎合品牌商家們的平臺需求。這是Facebook努力為用戶創(chuàng)造個性化購物體驗的一部分,預(yù)計在不久的將來,這一功能將變得更加豐富出彩。

趨勢二:網(wǎng)紅營銷新方式

過去,網(wǎng)紅營銷無非就是通過自拍、吸睛的標題和精心編輯的產(chǎn)品照片等組合方式來進行。但在2021年,我們看到了品牌和網(wǎng)紅合作方式的重大轉(zhuǎn)變。網(wǎng)紅生產(chǎn)的內(nèi)容生態(tài)已經(jīng)慢慢過渡到原始的、真實的審美,這種變化將持續(xù)到2022年成為零售業(yè)營銷方案的趨勢。

消費者更愿意信任展示真實自我的品牌,精明的用戶一眼就能發(fā)現(xiàn)包裝過度的廣告營銷。在與有影響力的人的合作關(guān)系中,不重視真實性的品牌,可能會在明年與高參與度和高回報率的項目含淚錯過。因此,品牌方們是時候?qū)W⒂谏a(chǎn)有影響力的內(nèi)容了,建議優(yōu)先考慮教育、娛樂和觀看體驗等方向。

從媒體角度來看,視頻將成為2022年商家與網(wǎng)紅們合作較重要的形式。隨著許多實體店的關(guān)閉,購物者無法在店內(nèi)試穿衣服或?qū)嶋H試用電子產(chǎn)品,而視頻則是當前較好的選擇。

各大品牌其實已經(jīng)開始陸續(xù)與網(wǎng)紅合作,在IGTV、Instagram Live、TikTok和Instagram Reels上創(chuàng)建并分享內(nèi)容,以建立專屬于自己的數(shù)字社區(qū)。以美國奢侈運動裝品牌班迪爾(Bandier)為例,其與健身行業(yè)的業(yè)內(nèi)人士合作,讓運動型網(wǎng)紅們在IG Live上進行直播訓(xùn)練,然后再將視頻發(fā)布到IGTV上,避免粉絲錯過精彩內(nèi)容。該營銷方式基于用戶群體的共同興趣,將平臺用戶轉(zhuǎn)化為品牌的粉絲群體,同時也展示了其產(chǎn)品的特性。

趨勢三:在線商店的實體業(yè)務(wù)

Bonobos、Glossier、Casper和Warby Parker等許多DTC原生數(shù)字品牌都是從網(wǎng)上起步的,但在過去幾年里,它們都陸續(xù)推出并擴大了實體業(yè)務(wù)。大多數(shù)開店的數(shù)字品牌都是賣服裝的,因為在這個類別的產(chǎn)品中,消費者能夠更直觀地了解產(chǎn)品。

房地產(chǎn)業(yè)內(nèi)人士預(yù)測,數(shù)字原生品牌將在未來4到5年內(nèi)開設(shè)850家實體店,其中紐約會是較受歡迎的目的地。盡管新冠疫情無疑減緩了新實體店的開店速度,但我們?nèi)阅芸吹揭郧爸辉诰W(wǎng)上開店的品牌的線下體驗。

以亞馬遜涉獵線下實體店為例。亞馬遜生鮮食品店旨在為顧客提供線上與線下無縫銜接式的購物體驗。亞馬遜(Amazon)的這一新舉措讓實體百貨店的購物更方便、更容易獲得電子商務(wù)。亞馬遜生鮮(Amazon Fresh)生鮮食品店提供當日送貨和取件服務(wù),以及亞馬遜的包裹取件和退貨服務(wù)。亞馬遜還推出了Dash Cart,通過車上內(nèi)置的攝像頭、傳感器、計量秤的硬件組合,以及計算機視覺算法,實現(xiàn)對車筐里商品的自動檢測。

在開始購物時,顧客需要通過手機上的亞馬遜 APP進行掃碼登錄,與自己的亞馬遜賬號打通。

其整個過程與 Amazon Go的結(jié)賬流程類似,無需收銀臺,無需人工結(jié)賬,使用購物車即可完成購物。

在2022年的零售業(yè)務(wù)趨勢中,我們更期待看到品牌——無論是零售商巨頭還是較小的DTC品牌——繼續(xù)利用電子商務(wù)的技術(shù)創(chuàng)造出更便利的線下體驗。

趨勢四:亞馬遜品牌認證

盡管新的購物體驗形式不斷涌現(xiàn),但在線上市場,亞馬遜仍占據(jù)著主導(dǎo)地位。2021年第一季度,亞馬遜的凈銷售額約為1085.2億美元,超過了2020年同期的754.5億美元。

對于亞馬遜上的品牌來說,建立品牌資產(chǎn)可能是一個挑戰(zhàn)。但是,一個強大的品牌形象對于與購物者建立聯(lián)系和建立信任等方面至關(guān)重要。亞馬遜推出了比以往更多的工具,讓品牌在亞馬遜上建立品牌身份,包括:

? 品牌視頻

? 品牌定制形象

? 品牌故事(A+內(nèi)容)

? 亞馬遜帖子

? 亞馬遜OTT

趨勢五:以道德感和價值觀為基礎(chǔ)的品牌正在崛起

透明度、價值觀和道德責(zé)任感對購物者來說從未像現(xiàn)在這樣如此重要——這意味著品牌需要對此加以重視。

71%的消費者更喜歡購買與自己價值觀相符的品牌。普華永道2021年6月的全球消費者Pulse調(diào)查顯示,50%的消費者表示他們更喜歡“環(huán)保”。根據(jù)Forrester的購物趨勢報告,購物者越來越多地基于一家公司的社會道德感和價值觀來評估其產(chǎn)品和品牌,41%的美國消費者積極尋找那些與社會、環(huán)境和政治理想契合自身定位的公司購買產(chǎn)品。

對品牌而言,將關(guān)注點轉(zhuǎn)向這類消費者,意味著那些其實并不那么敢作敢當?shù)钠放疲瑢⒉辉倌軌螂[藏任何粗鄙的商業(yè)行為或不環(huán)保的經(jīng)營活動。

提供真正的商業(yè)透明度,并在道德問題上采取自己想要的立場——對品牌來說可能是有風(fēng)險的——但如果處理得當,便可以建立起持久的客戶忠誠度和信任感,這無疑是一筆潛在的財富。

趨勢六:當日(或更快)送達

零售行業(yè)趨勢總結(jié)總是離不開物流這一環(huán)節(jié)的,尤其是在亞馬遜的銷售額比以往任何時候都高的情況下。

消費者要求發(fā)貨速度需要快上加快。一開始可能還是期望第二天送達,現(xiàn)在就要求當天送達。各大賣場也在追隨亞馬遜的腳步,塔吉特(Target)擴大了自己的送貨服務(wù),沃爾瑪(Walmart)也提供了兩小時快遞服務(wù)的選擇。

但這是一個即時滿足的時代,購物者還是會不斷地要求讓他們的訂單盡快送達。從亞馬遜的Prime Air——使用無人機技術(shù)在30分鐘或更短時間內(nèi)將顧客下單的商品送達——到快遞機器人初創(chuàng)公司的崛起,快遞運輸速度只會越來越快。

雖然當日送達并不是一個新概念了——2018年,51%的電商零售商已經(jīng)提供了當日送達服務(wù)——但隨著不斷發(fā)展完善的物流技術(shù),到2022年,我們很可能會看到當日送達成為常態(tài),甚至說不定會給我們更多驚喜。

趨勢七:越發(fā)富有經(jīng)驗的成功零售商

對于保留實體店的公司來說,通過提供店內(nèi)體驗,將自己與在線零售商區(qū)分開來同樣很關(guān)鍵。雖然實體店的銷量當前有所減少,但有機會通過加強顧客與品牌的關(guān)系來提供價值。沉浸式的、可在instagram上分享的購物體驗,即“娛樂性零售”,可以給品牌帶來活力,這也是數(shù)字手段無法做到的。

以時代廣場的耐克旗艦店為例,這家店配備有一個籃球場、配有攝像頭可以拍照,跑步機的屏幕還展示著不同的跑步路線——雖然這不能有力推動線下店鋪的銷售額,但無傷大雅,畢竟這不是目的。該店已經(jīng)成為一個旅游景點,提升了品牌參與度。

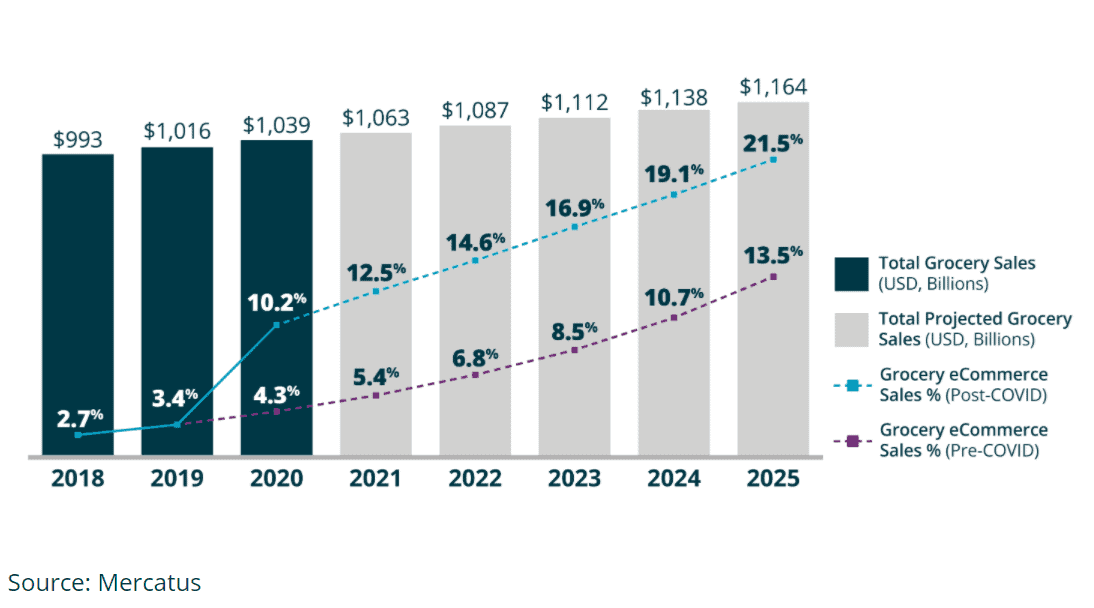

趨勢八:電子商務(wù)雜貨平臺或成新常態(tài)

如UberEats和DoorDash等物流公司改變了配送行業(yè)的格局一樣,電子商務(wù)也在重塑食品雜貨平臺。

在疫情的幫助下,在截至3月13日的一周內(nèi)訂購食品雜貨外賣的美國人中,有超過40%的人在2020年嘗試了這種做法。更有趣的是,許多消費者表示,他們希望在疫情后保持通過外賣形式購買日常雜貨的習(xí)慣。

根據(jù)Mercatus/Incisiv的一項購物趨勢研究,90%的線上雜貨消費者預(yù)計將繼續(xù)在網(wǎng)上進行購物。哪怕因原地居家防疫政策停止導(dǎo)致激增的訂單被取消,也只有7%的線上雜貨購物者表示他們會回到實體店采購。

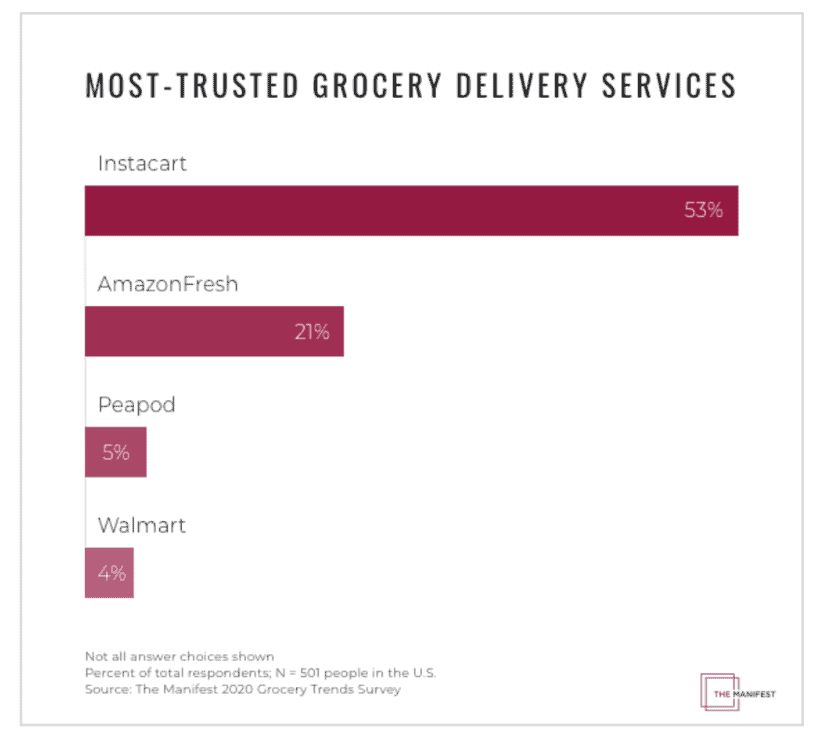

在所有迅速發(fā)展的遞送服務(wù)中,Instacart仍然是北美較受歡迎的。在美國和加拿大各地,Instacart提供當日送貨和取貨服務(wù),為忙碌的人們和家庭帶來新鮮的食品雜貨和日常必需品。

最近的零售購買趨勢也顯示,超過一半的美國人表示,他們更信任Instacart,而不是亞馬遜生鮮和沃爾瑪。

僅在2020年,Instacart就占據(jù)了57%的雜貨電商市場,并將訂單量增加了500%。對于各大品牌來說,Instacart是難得的香餑餑,因為它能大把地收割線上雜貨消費者并留住他們。

居家工作的靈活性也推動了消費者的線上購物計劃。Instacart的報告顯示,工作日上午9點到下午5點之間的訂單數(shù)量上升了32%。該報告還顯示,近四分之一的美國人在工作日會進行更多的購物,工作日訂單增長了8%。

(編譯/雨果跨境 大偉)

(來源:亞馬遜老板周刊)

以上內(nèi)容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對其真實性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請聯(lián)系刪除。特此聲明!