免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-09-26 10:50

全球支付研習社:

集結海內外行業大咖以及支付專家,對談海外消費與支付趨勢。

本文為萬字干貨長文,分【基礎篇】和【實踐篇】

預計閱讀時間10-15分鐘,建議收藏閱讀。

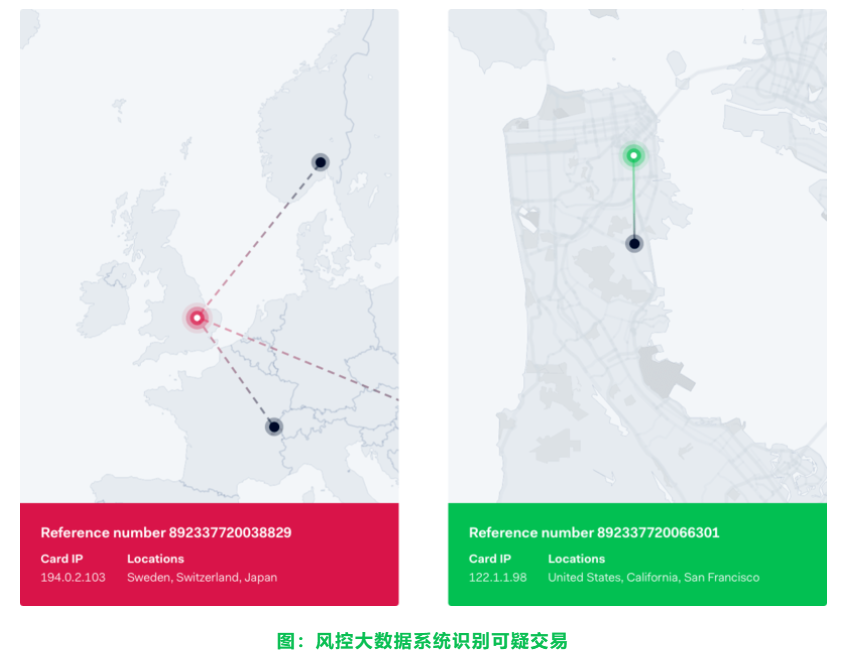

(圖片來源:Adyen官方)

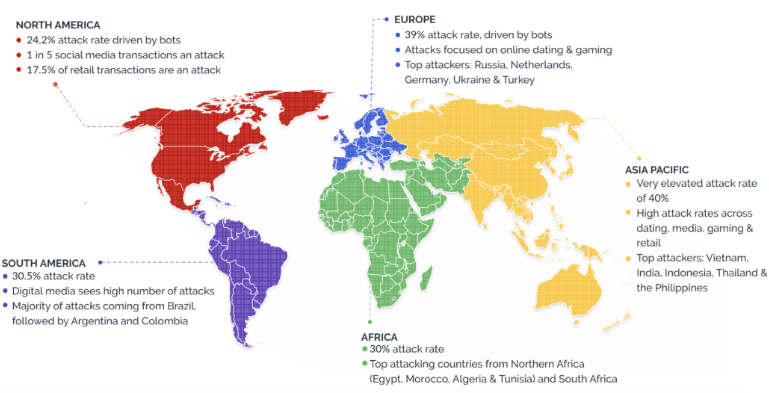

(圖片來源:Arkose Lab,2020年CNP欺詐的全球格局)

今天我們邀請到Adyen亞太區總部的風控專家 Xinying Teo和Adyen中國區客戶經理Ziwan Zou,分別從專業的風控角度與出海企業角度,共同探討應該如何從風控入手規避欺詐行為。

(圖片來源:Adyen官方)

疫情爆發后,大量消費行為轉為線上。海量的新消費者,以及商戶引入的更多支付方式,為欺詐犯提供了更多可乘之機。“知己知彼”才能“百戰不殆”,要想規避欺詐,需要先摸清欺詐犯的“套路”。

(圖片來源:Adyen官方)

國內前一段時間流行一種詐騙手法,一些詐騙犯針對年輕群體的投機僥幸心理,通過所謂的“刷單兼職”機會,利用網絡消費信貸產品,先以“商家代付”和“空卡綁定”等手段減輕對方警惕,進一步騙取支付信息進行詐騙。

這類行為不只是在國內,有關虛擬服務產品的詐騙行為在國外也屢見不鮮。Adyen就曾有歐洲電商客戶遭遇過“銀行卡測試”欺詐(card testing)。欺詐者通常先訂閱某項首月免費的服務,再輸入銀行卡詳細信息進行驗證。因為在收取實際金額之前,會先收一筆金額為零的交易。因此更有甚者,會進行批量卡類測試(bot attack)。這些驗證成功有效的銀行卡,將被欺詐者盜取以更高的價格出售。

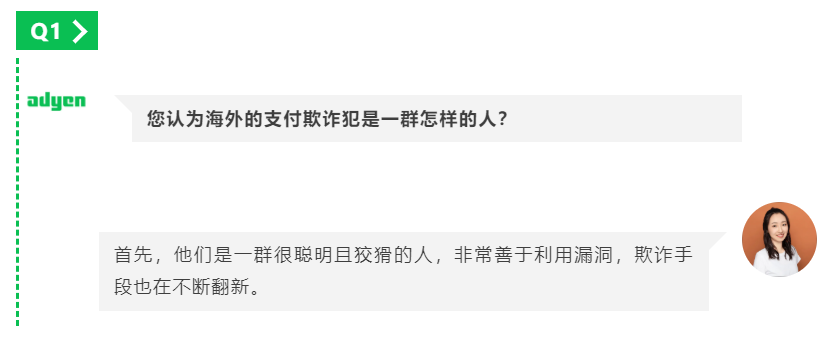

其次,交易體量大的商戶更容易成為欺詐犯的目標。一些有投機心理的詐騙犯,甚至會去逐一嘗試對一些頭部公司進行欺詐犯罪。

最后我認為,欺詐犯更喜歡在某些風口行業犯案。由于新型行業存在某些灰色地帶,欺詐犯們有更大空間“施展拳腳”。

比如海外的直播平臺是最容易受到詐騙攻擊的新型行業之一。一些欺詐犯通過機器打賞,一天24小時進行交易,進行洗錢。反洗錢也是支付公司的重要工作,一個良好的風控系統在專業人士的有效運用下,能成為打擊洗錢行為的關鍵“利刃”。

因此,我們看到為了應對層出不窮的欺詐手段,各個市場也都出臺了相應法規。

但很多出海企業對于在銷售量還是阻隔潛在欺詐行為之間的取舍仍有疑慮,這很大程度上是由于他們缺乏對風控的全面認知。

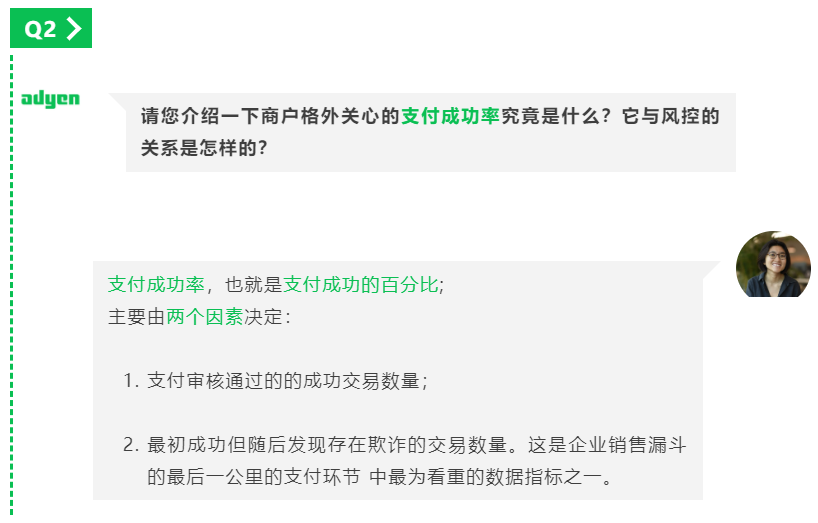

而風控是由商戶的風險偏好(risk appetite)設置與風險預測(risk profile)決定的。

風控和支付成功率就像是一枚硬幣的兩面,是采取激進型策略來最大化交易通過率,還是采取保守型策略以盡可能規避風險(risk averse)以杜絕欺詐,商戶需要找到完美的均衡點。優化風控解決方案,能有效幫助商戶監測并預防支付欺詐行為,側方面提升支付流程速度與安全性。

比如欺詐犯可以盜刷消費者信用卡進行消費并造成消費者拒付費用(chargeback fees)。

目前很多商戶對海外消費者“拒付”的這項權利知之甚少。但隨著市場成熟,不少出海企業會通過自身欺詐案例的“切膚之痛”,慢慢體會到風控的重要性。

此前,一家亞洲商戶因被追蹤到過度拒付行為,常年被納入Visa卡組的欺詐監測項目(Visa Fraud Monitoring Program),遭到巨額罰款,此時他們真正意識到風控的重要性。

之后,借助風控產品,每月與風控專家監控數據,以及對風控系統進行定期優化,這家亞洲商戶得以更準確地識別欺詐行為,進行有效預防并降低風險。

太多詐騙交易會讓商譽受損。除了受騙消費者可能引發的社交媒體輿論,商戶也會收到來自卡組織的警告,從而影響中國商戶在海外的品牌聲譽。

反過來看,過高的風控門檻在無形中會拒絕掉一些潛在的優質消費者,從而造成欺詐誤報(false decline)。同樣地,過度加強風控,例如添加多重身份驗證,有可能影響用戶體驗,導致消費者在結賬時棄購。這種情況欺詐和拒付率減少了,但支付成功率也減少了,影響了銷售量。

兩種模式都各有優勢,商戶可以考慮擇其一或兩者相輔相成。

支付公司擁有整套閉環服務的優勢,Adyen作為金融收單機構就擁有交易數據信息,以及從卡組織得到欺詐風險提示(fraud notification)、拒付風險提示(chargeback notification)等信息。這些信息將及時被風控系統捕捉。

其次,作為國際支付平臺日均處理大量交易,從而能通過大規模交易數據獲取大量消費者畫像,也讓持卡人的每一筆跨商戶交易都可以被追蹤。

此外,像Adyen這種的一站式平臺,數據流從持卡人、發卡行、一直到銀行卡組,信息鏈不會產生遺漏,能極大保證了信息質量,大程度上規避欺詐行為的發生。

(圖片來源:Adyen官方)

可是,一旦有大規模的詐騙事件發生,商戶將無法及時妥當地進行處理,就會造成損失。所以一個專業的風控團隊其實至關重要。

無論是小規模的2-3人,還是5-10人,都可以組成一個成熟的風控團隊。

根據商戶自身的不同需求,風控團隊的人員構成大致分為兩種類型。

第一種:根據業務所在區域,商戶可以針對不同市場,安排專人負責當地的風控規則配置。

第二種:商戶根據不同業務,分配人員專門負責風控工作。

風控團隊的工作除了風控規則配置以外,還包括消費者購物時的身份驗證設置,尤其隨著歐盟支付服務修訂法案第二版(PSD2)于今年正式生效,強客戶驗證機制(Strong Customer Autentication)勢必會對商戶的支付成功率造成一定影響。

因此,商戶需要了解當地市場的專業人士,設置合理的風控標。

由于單個商戶數據體量的局限,僅靠商戶自身團隊進行風控作業是遠遠不夠的。Adyen的許多中國商戶,會將自有風控體系與外部合作伙伴的風控系統資源進行整合。

并且我覺得支付成功率和拒付率(chargeback rate)都應被關注,商戶可以在此基礎上制定松緊得當的風控規則,避免因詐騙拒付而導致慘重的損失。

現實中的案例是,有些商戶雖然銷售量很高,但是因為其中含有大量詐騙交易,光拒付成本就損失慘重。

我們聽說過不少企業曾因為在海外市場中存在大量欺詐交易,而進入了卡組的欺詐監測項目并被罰款。除了罰款,更嚴重的后果是發卡行將有權發起拒付,商戶在很長一段時間內,即使向銀行發送了3DS(Three-Domain Secure)支持性數據,也不再受到責任轉移的保護。

很多商戶會問我們,到底是機器學習的風控系統更好,還是人工規則導向的風控更好。其實沒有孰優孰劣,只有適合還是不適合,需要根據商戶的風險偏好和所在行業來綜合評判。比如,在有些市場像奢侈品和航空公司,因為客單價較高,對于風險偏好設置趨向保守,并且消費者行為模式已經非常穩定,企業更傾向于已經成熟的規則導向和人工審核風控體系。

而那些消費行為模式隨時間不斷變化的商戶,比如電商類商戶,則更適合機器學習與規則導向相結合的風控體系,以便及時追蹤并阻止欺詐行為。

所以說,風控管理要靈活,同時要不斷進步。因為風控的發展其實是在與詐騙犯賽跑。商戶要把握好退貨退款政策的尺度,減少友善欺詐(friendly fraud)。并通過洞察發現可疑收款,評估欺詐風險,來減少退款和欺詐的風險,確保商家的收入最大化。

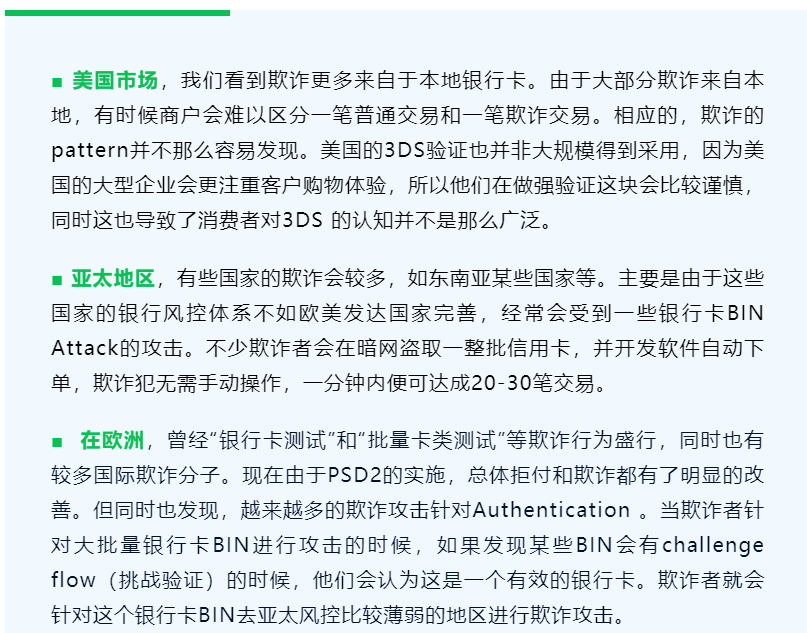

歐盟自PSD2今年正式生效后,3DS驗證已經在歐洲市場廣泛使用。

在亞洲某些國家,例如新加坡和馬來西亞,更習慣使用3DS驗證。而一些風控相對較為不那么完善的國家,則更需要有一套專業的、有針對性的風控系統來為商戶在該區域的業務保駕護航。

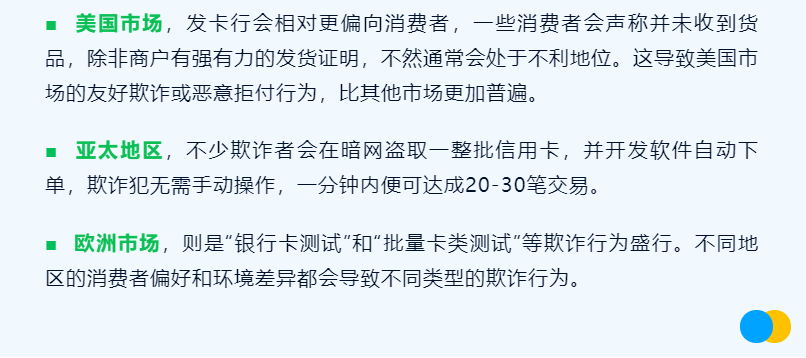

美國市場比較特殊,由于對3DS的采納程度不如歐洲,所以更傾向于通過地址驗證系統校驗(Address Verification System),賬單地址之類的信息,來加強欺詐風控管理。

還有一些海外國家的消費者更喜歡使用本地支付方式,比如電子錢包,拒付交易的可能性更低。

不同市場面臨的欺詐風險和手段都不盡相同,作為商戶不能被一時的利益蒙住雙眼,要勇于并習慣拒絕高風險交易。

面對花樣百出的欺詐行為,在和”欺詐犯”斗智斗勇的路上,商戶應該更加宏觀、整體地看待風控與收入的關系,不斷優化支付體驗。

同時,風控設置不是“一次性”任務,而是需要定期調整優化風險設置,才能更好平衡好風險和交易授權間的關系。

(圖片來源:Adyen官方)

(編輯:江同)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。