免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-08-27 16:21

下半年旺季準備好了么?

在全球消費經濟數字化轉型之際,原材料短缺、物流阻礙以及勞動力市場挑戰都給零售商帶來了壓力。2021 年假期銷售旺季,第三方 CRM 平臺公司 Salesforce 提出了5點預測,可供賣家們參考。

本文內容僅代表 Salesforce 獨家觀點,不代表縱騰集團立場,為方便表述,文中“我們”主體均為 Salesforce。

美國零售商在 2021 假期銷售旺季將面臨額外的 2230 億美元的商品銷售成本,其中包括運費、制造和勞動力成本的同比上漲。該預測基于超過 10 億全球購物者的實際活動數據以及若干市場假設得出。

通貨膨脹引發價格上漲

為了更好地了解這個假期銷售旺季將會發生什么,先來看看 Salesforce 2021 年二季度購物指數的調查結果。

在經歷了疫情后四個季度的數字購物增長后,2021 年第二季度的消費增長回到了現實,同比增長了 3% 。盡管客流量在去年大幅增長的基礎上增長了 8% ,但隨著實體店的恢復,消費者的在線消費有所緊縮。

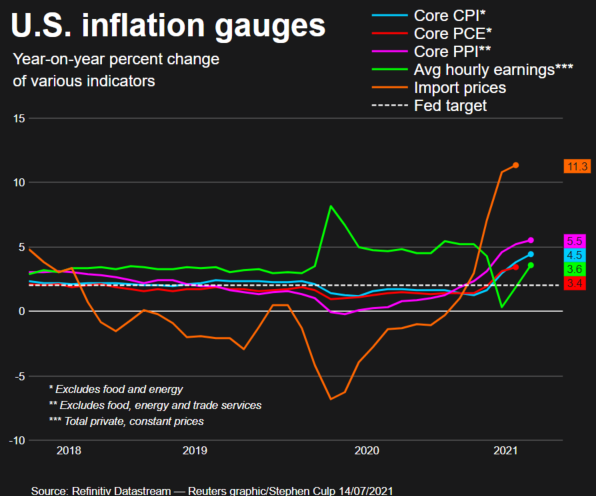

圖一:美國通脹指數各項指標同比變化百分比,數據來源:Refinitiv Datastream

影響消費行為的一個關鍵因素是通貨膨脹,美國近幾個月通貨膨脹率迅速上升,特別是 6月,所有支出類別的消費者價格指數上漲了 5.4% 。供應商的商品成本也繼續超過定價。6 月生產者價格指數(PPI)上漲 7.3 %(如圖一),表明未來幾個月可能會出現更高的通脹。雖然整體都在呈現上漲趨勢,但零售業的消費者價格漲幅可能更高。

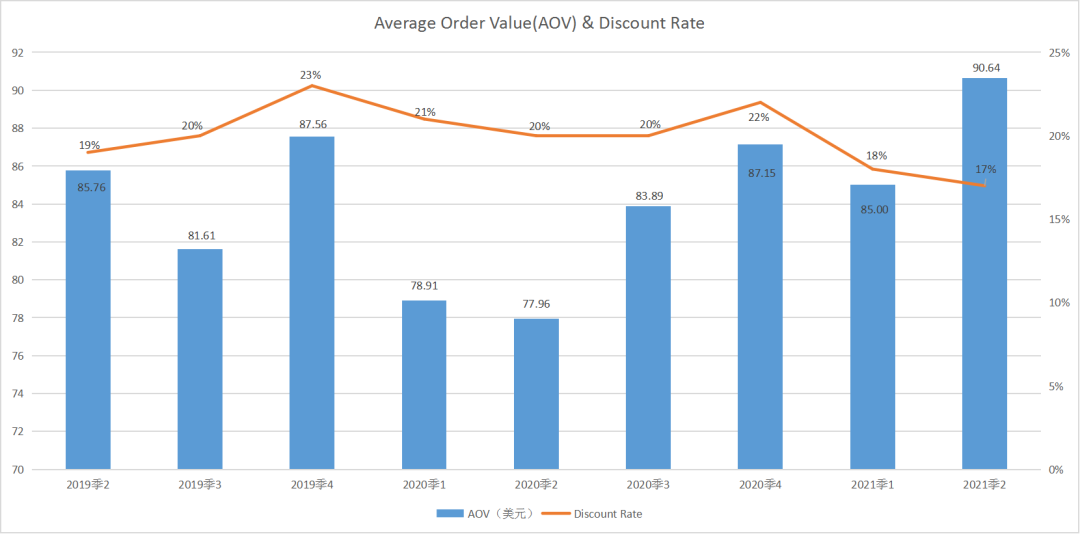

圖二:平均訂單價值 (AOV) 及折扣率,數據來源:Salesforce

AOV:購物者花費的訂單金額

折扣率:由于訂單折扣商品而減少的訂單金額份額,不包括產品降價或運輸成本的減少

Salesforce 購物指數數據顯示,服裝、鞋類和家具等非必需品類商品的平均售價 (ASP) 在 2020 年第二季度飆升了 11%。這是迄今為止統計數據中的最大增幅。2021年二季度平均訂單價值 (AOV) 同比增長 17%(如圖二),消費者購買的單位數量下降了 1% ,去年同期則增長了 6%。

簡而言之,消費者在更少的商品上花更多的錢。消費者面臨著所有經濟領域的價格上漲,這可能會影響消費者信心。不過,對于這個假期旺季,我們預計需求依然強勁,消費者支出從必需品轉向滿足欲望的需求。

下半年假期銷售旺季將發生什么?以下是5點預測。

預測1 零售商和供應商將面臨成本壓力

零售商應為2021年下半年對全球供應鏈施加壓力的三個關鍵因素做好計劃,即制造能力、物流成本和勞動力短缺。

制造業

全球供應鏈尚未擺脫困境。2020 年疫情引發整個行業的連鎖反應,因原材料變得稀缺,制造業曾一度停擺。2021年工廠繼續面臨關閉的風險,許多零售商都在尋找替代方案來生產商品。我們預測,這些挑戰將迫使零售商向供應商支付比2020年同期多120億美元的費用。

物流

全球海運進程正在放緩,不僅是因為延誤,還有價格暴漲的影響。Home Depot(家得寶)正在租用自己的貨船,Walmart 也在預購集裝箱,但這對大多數品牌和零售商來說并不現實。集裝箱價格和運力以及勞動力問題導致港口擁堵持續,從而增加了入境運輸的成本和交貨時間。我們預測,2021 年下半年,美國公司在海運上的支出將比 2020 年下半年高1630 億美元,成本大約是去年同期的3倍。鑒于價格如此之高,我們預計一些較大的公司將把空運作為替代方案。

勞工

勞動力供不應求是一個全球性的問題。大型零售商的應對措施是將時薪提高到超出法定要求的水平,提供額外激勵以吸引更多的申請人。隨著返校旺季帶動購物熱潮,我們預計零售業將繼續在工資上投入更多資金,以確保人員到位。與 2020 年同期相比,美國品牌和零售商將在 11 月和 12 月為店員增加 470 億美元的工資。

總的來說,零售業在假期銷售將額外增加 2230 億美元的商品銷售成本。和去年同期相比,消費者價格將繼續以每季度 8% 至 10% 的幅度上漲,面對通脹壓力,供應商和零售商需要更多地考慮如何增加利潤。

預測2 零售商店員角色被重塑

店員的角色在疫情期間發生了根本性的變化,他們不僅要負責商店的運營和結賬,職權范圍也進一步擴大到:

履行專家:在線訂單揀選和包裝

客戶服務代理:在店內和家中提供服務、建議和客戶服務

電子商務專家:為進入在線商店的客戶提供服務

社交媒體經理:在個人網絡中成為品牌倡導者

實體店和數字體驗之間的持續模糊讓員工的角色有了更多的可能性。進入 11 月和 12 月的高峰期,我們預計美國零售業將面臨約 350,000 名工人的勞動力短缺。許多工人換工作以獲得更高的工資,而一些州的失業救濟金延長和零工經濟(個人或小團隊臨時在網絡上接活或承接項目)也影響了就業。

較大的零售機構正在積極應對勞動力危機,宣稱將工資提高到每小時 15 美元。我們預測,無論零售商規模大小,店員時薪 15美元的轉變將持續到假期。此外,在同一時間段內,門店員工的時薪中位數將達到每小時19美元(2020年為每小時13.02美元)。這意味著美國零售商在 11 月至 12 月期間平均每名店員將額外花費 3,000 美元。這對已經在苦苦掙扎的小型零售商又是一次打擊。

預測3 準備應對沒有 cookie 的圣誕節

消費者隱私和信任促使谷歌和蘋果等科技巨頭在截止日期臨近之前主動逐步淘汰 cookie 和廣告跟蹤。這意味著通過網絡和移動應用程序上的第三方數據跟蹤用戶活動將變得更加昂貴。但哪里有挑戰,哪里就有機會,第一方數據(企業自己收集的消費者信息數據)變得特別金貴。

以下是旺季爭奪第一方數據的三個重要方式。

忠誠度計劃

忠誠度計劃不僅可以增加客戶粘性,也是在無 cookie 的環境下收集客戶偏好和習慣數據最高效的方式。我們預測:

在未來6個月內,美國將新增1000多個忠誠度計劃;

11月和12月,兌換忠誠度積分的在線訂單份額將增加 76%;

50%的新忠誠度注冊用戶在12月后可能會變得靜默。

企業如何利用第一方數據以及在假日期間和之后維持與客戶的關系變得至關重要。

社交媒體

在無 cookie 的互聯網中,社交媒體將變得愈加重要。這個假期,通過社交媒體推薦到電子商務網站的在線流量將增長30%。影響者營銷也是重中之重。我們預測,今年 11 月和 12 月,美國在社交媒體影響者內容上的數字廣告支出總額將增至 60 億美元,占所有數字廣告支出的20%。

電子郵件營銷

隨著零售商對第一方數據的加倍關注,電子郵件營銷領域將重燃熱火。今年11月和12月,來自品牌和零售商的營銷電子郵件將增加 18%(而前幾年同期下降 6%)。如果管理不善,那將是大量垃圾郵件。如何防止退訂?通過人工智能,在正確的時間發送正確的郵件,這對于保持郵件營銷的良性運作和營銷團隊大規模提供個性化信息至關重要。

預測4 數字購物季將不受限于黃金周

由于發貨延遲和亞馬遜調整Prime 會員日,假期日歷發生了根本性的變化,網絡購物不再集中在某一周的范圍內。我們預計今年的假期日歷不會恢復正常。以下是零售商在假期銷售旺季應準備好的三個關鍵時刻:

7 月和 8 月:返校和復工將觸發 2021 年假期購物旺季的開始。隨著全球大部分學校和辦公室近 18 個月來首次重新開放,消費者將期待著翻新衣櫥,升級宿舍。

11月初:全球供應鏈仍在努力追趕前所未有的牛鞭效應。在庫存稀缺和價格上漲的情況下,我們預計今年消費者將提早結束戰斗。

12 月下旬:在線購買-店內提貨 (BOPIS) 和路邊提貨改變了在線購物的游戲規則。2020年,在圣誕節前的5天里,提供路邊、免下車和店內提貨服務的零售商,在線消費增長了54%,而那些沒有提供類似服務的零售商則增長了34%。鑒于 2021 年的庫存和最后一英里派送挑戰,我們預測店內提貨和路邊提貨將繼續影響季末的數字購物。

預測5 體驗類產品或更受歡迎

生活方式的改變產生了對讓在家工作更輕松、更舒適的產品的需求,但隨著部分地區疫情進入穩定期,需求將再次發生轉變,消費者將不再只購買他們需要的東西(在線雜貨、家具和辦公用品),而會關注他們內心渴望的產品。以下是我們預測在這個假期增長最快的三個消費類別:

旅游:隨著部分地區旅游開始恢復,消費者將在迎合旅游和冒險的商品和服務上大肆揮霍。許多消費者在將近一年半后才開始遠行,對史詩般的體驗的期待將前所未有。 行李箱、體育用品、戶外和度假服裝都將成為這個假期的大品類。

社交:婚禮和派對終于回到日歷上,我們預測將人們聚集在一起的商品和服務也將成為今年剩余時間的另一個熱門類別。派對用品、家庭餐飲用品和舉辦派對的產品都將有很高的需求。

低值品:隨著對通脹擔憂的加劇,一些經濟實惠,又能給消費者帶來滿足感的低值品,如服裝、配飾、個人護理、美容等在假期銷售旺季依然會是熱門品類。

全球經濟正在努力克服數字化轉型帶來的陣痛,如果說2021年上半年“去庫存”是關鍵詞,下半年的關鍵詞會是什么?

(來源:ZT觀察)

(來源:ZT觀察)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?