免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-08-03 17:20

經歷過了全球疫情、運費飛漲、亞馬遜倉庫爆倉限倉以及最近的封號潮的亞馬遜賣家們,是不是感覺亞馬遜越來越難做,如果你的品牌可以直接被收購,手握現金離場,賣家小伙伴們愿不愿意呢?

Cathy團隊歷經兩周時間,在分析了69個收購方和80個被收購品牌數據,與多家收購方視頻會議或面談溝通后,為大家呈現一個初步的亞馬遜品牌收購行業藍圖。文章底部有所有69家收購方以及80個被收購品牌的官網和分析數據免費獲取方式。(一定不要錯過!)

最近半年歐美最火的創投賽道莫過于亞馬遜品牌收購(Amazon acquiring)了。

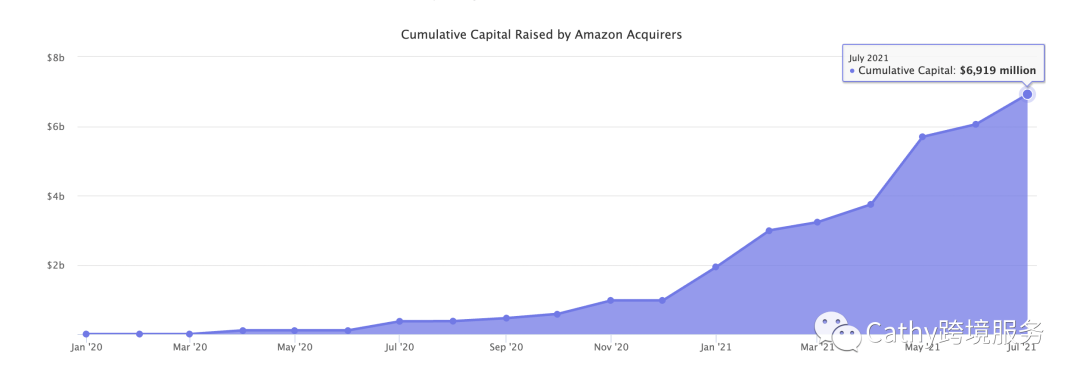

根據美國知名營銷網站Marketplacepulse報導,截止2021年7月,以美國、英國和德國三國為首的三個歐美市場已經有接近60家亞馬遜品牌收購公司獲得了累計超過70億美金的融資。

按照平均200萬美金一個收購標的計算,如果融資金額的50%用于收購,這筆資金累計可收購約2000個品牌!

圖片來源:marketplacepulse

Cathy的很多賣家客戶都表示已經收到了收購方或者中介公司的收購意向郵件,有好幾家已經進入到了盡職調查環節或者打款環節,準備以3.5倍甚至是5倍年毛利的估值套現離場。如果最終成交,妥妥的深圳灣一套房到手!

目錄

1、資方為什么要收購

2、我的品牌可否被收購

3、如何確定品牌估值

4、收購流程和時間

5、都有哪些收購方

6、關于收購中介和顧問

不少賣家對收購目的表示疑惑:

為什么投資方要收購我們品牌?

我自己都賺不到錢他們怎么能保證賺錢?

會不會只是想套取后臺數據?會不會是騙子?

1、專業運營團隊操盤,快速增加盈利

幾乎每家收購方的官網都宣稱他們擁有專業的亞馬遜運營、CPC廣告、品牌營銷和供應鏈等專業團隊,能夠快速將收購的品牌重新升級并獲得更高的銷售額和毛利。

我們以2018年被Thrasio收購的寵物除臭劑品牌Angry orange品牌為例來分析。

Thrasio對原有包裝就行了升級,顏色換成了非常明亮有辨識度的橘黃色,整體設計感更強,開發了多款不同容量和功能的相關產品。除了加大亞馬遜站內CPC廣告之外,Thrasio團隊還為Angry orange開通了Facebook和谷歌廣告和獨立站,并與包括史努比(Snoop Dogg)在內的知名品牌IP和紅人進行合作。

2018年獨立站等DTC(Tirect-to-Consumer直接面向消費者)渠道帶來的銷量已經超過40%。

經過Thrasio專業團隊操盤后Angry orange的銷售額相比于2018年翻了8倍達到1650萬美金,PPC銷售額增加了224%,同時Acos下降了21%,品牌名搜索量增加了166%。

新舊包裝對比圖,圖片來源:thrasio.com

升級后的包裝和產品線,圖片來源:angryorange.com

2、豐富產品線,形成品牌矩陣

大部分收購方具有明確的類目傾向,只集中在2-3個甚至一個類目集中收購,快速形成單類目的多品牌多產品線策略,形成集群優勢。

Perch收購了兩個硅膠爆米花碗的頭部品牌Popco和HOTPOP,如果后續持續將更多品牌收入囊中,通過品牌廣告+關鍵詞廣告+視頻廣告+編輯推薦+自然展示位等多位置多品牌搶占亞馬遜關鍵詞首頁位置,實現首頁“霸屏”指日可待啊!

Popco亞馬遜品牌旗艦店圖片,圖片來源:亞馬遜

HOTPOP亞馬遜品牌旗艦店圖片,圖片來源:亞馬遜

3、增加銷售渠道,擴大銷量,降低單渠道風險

相比于原來的亞馬遜賣家專注于亞馬遜平臺,收購方會利用自己的渠道資源快速將品牌拓展到獨立站、沃爾瑪、線下商超等渠道,品牌觸達和流量獲取能力快速增加,銷量提升的同時也降低了單一渠道潛在風險帶來的影響。

被Thrasio收購的寵物除臭劑品牌Angry organger官網已經開通了零售渠道采購入口,同時對產品包裝進行適配設計。圖片來源:angryorange.com

Growve旗下的糖果品牌Fruily已經鋪貨到15000家線下零售店

圖片來源:growve.com

4、整合供應鏈資源,聯合采購,降低采購價格和管理成本(這一點相信大家都很明白,就不再贅述。)

那么,一個品牌需要滿足什么標準才能被收購呢?我們從以下幾個方面來分析:

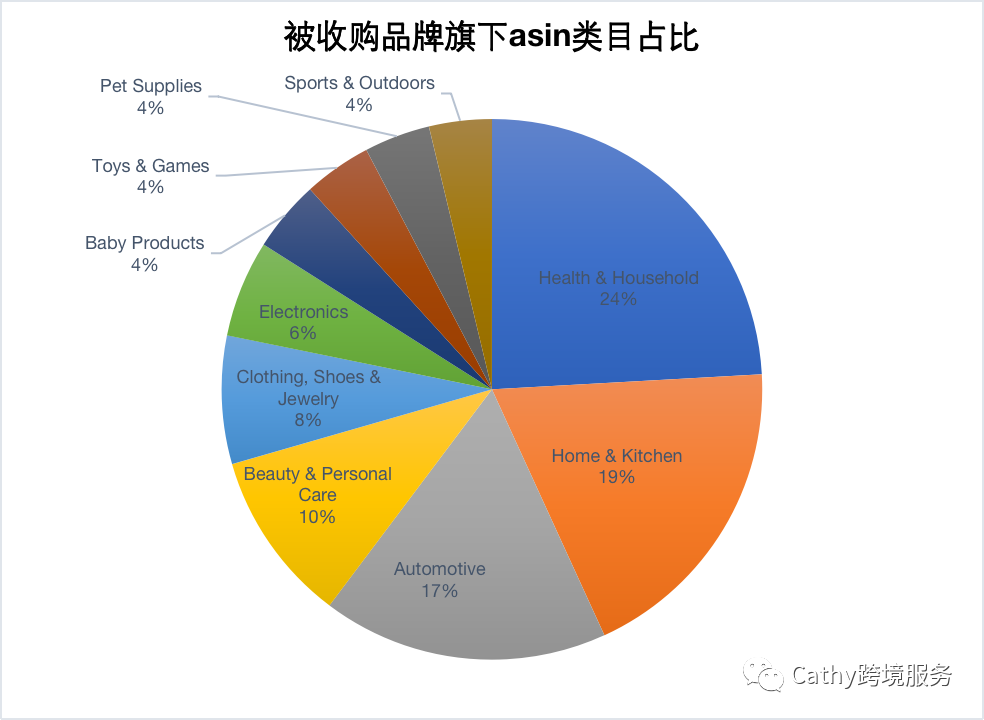

Cathy團隊用爬蟲軟件爬取了80個被收購品牌的3800個asin數據,從類目、評論數量和評分、sku數量、銷量等維度進行分析,希望還原這80個品牌某些共同的的品牌畫像。

Cathy了解到目前收購方更偏重于母嬰、寵物、家居、園藝、監控、美妝、汽配類目,3C和服裝等類目由于競爭大,產品生命周期短,絕大部分收購方不作考慮。

我們可以看到排名前十的類目分別是:Health & Household、Home & Kitchen、Automotive、Beauty & Personal Care、Clothing, Shoes & Jewelry、Electronics、Baby Products、Toys & Games、Pet Supplies和Sports & Outdoors。前十個類目所有asin數量3500個,占所有asin數量的90%。

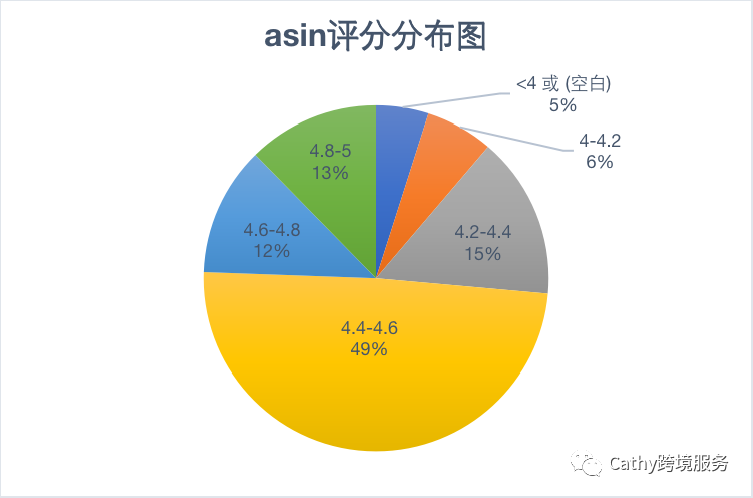

74%的asin評分都達到4.3以上,1/4的asin分數達到4.6,可見投資方對產品評分要求還是非常高的。

Cathy深度溝通的幾家投資方都表示listing數量越少越好,盡量保持在20個以內,而且絕大部分銷量來自于1-3個listing,也就是說一個品牌必須要1-3個非常優質表現突出的listing,甚至是只需要1-3個listing就足夠了。這和絕大部分中國賣家的鋪貨或者精鋪玩法完全相反,收購方非常在意小而精,而不是產品數量。

Cathy拿了兩個被GOJA收購了的非常典型的品牌和大家分享。一個是專門做汽車胎壓檢測器的TireTek,總共6款產品,日訂單120單。

Tiretek的胎壓檢測儀產品,非常傳統的老款產品,圖片來源:亞馬遜

一個是做越野車遮陽罩的ALIEN SUNSHADE,15個listing,最好的listing才排到汽配類3000名,其他的都到了1萬名以后,所有產品每天的總銷量不到60單。

這些在中國買家眼中都屬于看不起的小單量小市場,但是正是這種高度垂直吸粉的市場才備受收購方青睞。競爭小,毛利高,買家品牌認可度高,非常容易和其他汽配產品形成品牌矩陣優勢。

沒錯就是這個不起眼的遮陽罩。圖片來源:亞馬遜

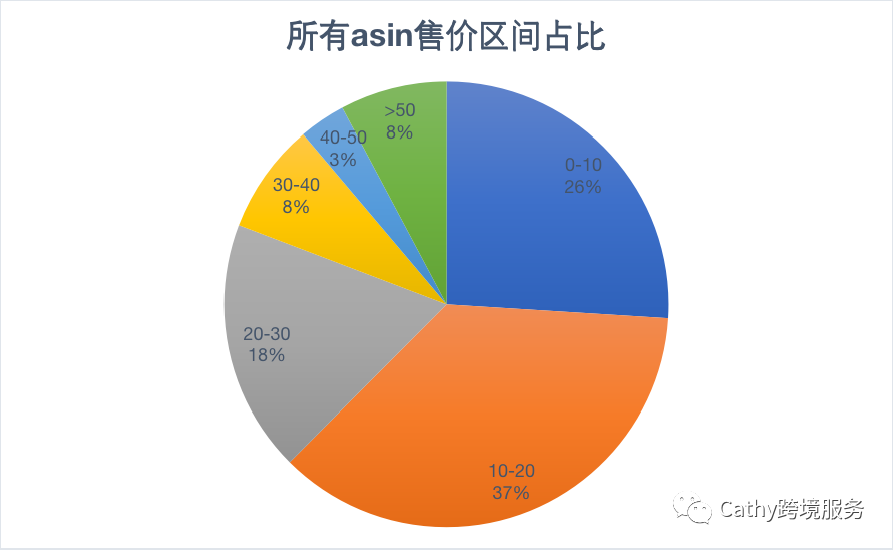

有63%的asin售價在20美金以內,26%的asin售價不到10美金,產品主要以低貨值為主。

財稅方面,不同收購方要求會不一樣,但是普遍都需要達到15%以上毛利率,部分強勢收購方要求達到20%以上。最近一年銷售收入超過200萬美金,最近一年毛利超過10萬美金。

另外由于收購方對財務合規性要求非常高,針對英國和歐洲站點VAT必須全額繳納,漏繳部分需補繳并向稅局繳納罰款。一般稅局罰款為補繳金額的20-50%,這對不少中國賣家來說補繳和罰金也是一筆不少的費用。

歐美收購方普遍采用賣方可支配收入(SDE-Seller's Discretionary Earnings)作為估值依據,估值=最近12個月的SDE×倍數(由于SDE和毛利差別不大,我們直接按照中國賣家比較熟悉的毛利來計算)倍數根據毛利率高低和最近兩年增長速度差異一般在3-5之間,下面來給大家舉幾個例子。

A公司最近12個月毛利總額為200萬人民幣,毛利率20%,最近兩年營業收入年度增長100%,一般倍數為3.5-4倍,估值金額=200萬×4=800萬人民幣。

B公司毛利率比較低只有16%,其他數據相同的情況下,倍數可能只有3倍,那么估值金額=200萬×3=600萬人民幣。

C公司最近兩年發展迅速,年度增長超過了200%,這個倍數可能到達5,估值金額=200萬×5=1000萬人民幣。

估值800萬人民幣意味著收購方出資800萬人民幣購買這個品牌,包括所有和這個品牌相關的賬號、listing、sku、商標和專利。亞馬遜庫存和海外倉庫存會額外收購,不在此收購價格之內。另外公司主體不在收購之內,賣家品牌被收購后還可保留公司主體用于其他非亞馬遜項目運作。

當然,不同的公司投資策略不同,如果正好你的類目是某家公司重點考慮對象,需要收購你的品牌來豐富產品線,那這個倍數可能會比行業平均水平要高。

另外影響倍數的指標是首付款現金比例的高低,如果賣家要求90%現金首付款,10%在3個月或者半年左右支付,那么倍數會降低。如果首付比例可以降低到50%,剩下的50%分1-2年支付,這種方式對收購方最安全,也減少了資金占用,收購方愿意給的倍數會更高。

不少機構還提供對賭合作方式,比如創始團隊首款只提50%,剩下的50%需要完成額外的盈利和營業額指標才能獲得,若達成指標則可以額外獲得20%溢價,若未達標,則剩下的50%尾款也會打折。

一個比較典型的收購流程是2天前期溝通、7天的數據分析和報價,20-30天盡職調查,7天打款,大部分收購方都在官網宣稱30天內走完全部流程,但是實際上盡職調查時間就需要耗費2-3個月。

另外由于付款方式不同,首款支付后尾款可能需要完成某些業績指標或者分期獲得,尾款完全到位的時間可能需要額外3個月時間。所以整個收購流程一般持續3-6個月時間。

另外,由于在盡職調查期間需要簽訂排他性的保密協議,賣家在此期間不能與其他收購方接觸,所以一旦盡職調查不順利收購失敗,賣家可能會白白浪費了1-3個月時間。

所以在簽訂保密協議之前一定要多和幾家收購方溝通對比,優先選擇溝通效率高、類目相關性強并且實力較大的收購方。

從2019年開始已經有公司成立專注于亞馬遜品牌收購業務,到2020年下半年開始行業出現井噴式發展,短期有數十家公司進入賽道并快速獲得融資,截止7月份行業累計融資金額已經突破70億美金,投資方不乏JP摩根,軟銀這類資本大佬。

部分收購方品牌logo

雖然亞馬遜品牌收購屬于新興賽道,但由于投資方都在海外,語言、時區和法律稅務政策的差異導致溝通效率變得非常慢,另外如何盡快選擇適合自己的投資方獲得盡可能高的估值并且合理避稅安全變現。

這些環節絕大部分亞馬遜賣家都是第一次接觸毫無經驗,于是提供全套服務的中介咨詢公司應運而生了。

中介公司手握收購方聯系方式,對不同公司的收購策略了如指掌,同時有一整套高效合規的對接流程,甚至能夠合理幫助賣家梳理品牌數據,實現更高的估值。

作為中間方一般中介收費標準為估值的3-10%,而部分投資方由于尚未在中國區建立辦事處,為了加快收購進度同時搶占優質品牌標的,也會主動和中介合作并提供1%左右收購傭金。

在準備這篇文章過程中,有小伙伴提出只有做精品運營的老板才會對這樣的收購感興趣,對于普通亞馬遜運營沒啥關系!

所以,接下來Cathy會再寫一篇文章分析一下這些歐美收購方所謂的頂尖運營團隊的亞馬遜運營方法。

如果感興趣的話大家在下面點兩下互動支持一下Cathy,你的支持和互動是Cathy加班碼字最大的動力!需要更多“點贊、分享、收藏”,一鍵三連!!!

(來源:Cathy聊站外)

(來源:Cathy聊站外)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?